Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Centrum podpory inovací

Setkání s řešiteli projektů Operačního programu Vzdělávání pro konkurenceschopnost Centrum podpory inovací

2

Název semináře: Podmínky realizace výzkumu a vývoje – Setkání s řešiteli projektů OP VK Datum a místo konání: 16. května 2012 Podnikatelský inkubátor VŠB-TUO Prezentující: Lucie Bestová, Marcela Haluzová, Kateřina Kantorová, Petra Kvapulinská, Renáta Rychnovská, Richard Sladký, Ludmila Tilková Téma: veřejné zakázky, nepřímé náklady, služební cesty, návštěva zahraničního odborníka, pořádání konferencí, interní fakturace, monitorovací indikátory, finanční plán, operace s rozpočtem, formuláře, pracovní výkazy. projekt Spolupráce pro budoucnost číslo projektu CZ.1.07/2.4.00/

3

Program Úvod, formuláře, pracovní výkazy Monitorovací indikátory

Publicita Veřejné zakázky Služební cesty Návštěva zahraničního odborníka Účast cílové skupiny na zahraniční konferenci Finanční plán, operace s rozpočtem Nepřímé náklady Interní fakturace Diskuse nad problémy, se kterými se řešitelé projektů setkávají

4

1. Úvod Formuláře Čestné prohlášení k vyplaceným mzdám

Dohoda dle § 51 OZ Finanční plán Pracovní výkaz Prezenční listina Proces uzavírání dohod Per Diems, dohoda Per Diems, vyúčtování Per Diems Proces Zahraniční cesty a stáže (cílová skupina) Předávací protokol Tabulka pro sledování monitorovacích indikátorů Účastnický list Vzory děkovacích vět

Předávací protokol. Tabulka pro sledování monitorovacích indikátorů. Účastnický list. Vzory děkovacích vět.")

5

1. Pracovní výkazy

6

1. Pracovní výkazy

7

1. Projekty OP VK na stránkách CPP

8

2. Sledování monitorovacích indikátorů

Rozdíl mezi cílovou skupinou a realizačním týmem projektu - zaměstnanec projektu nemůže být cílovou skupinou! - zaměstnanec projektu se může stát cílovou skupinou pouze v době, kdy na projektu nepracuje (semináře se účastní v rámci jiného úvazku – obvykle hlavního akademického úvazku, tuto účast na semináři nemůže vykázat v rámci výkazu práce daného projektu!)

")

9

2. Sledování monitorovacích indikátorů

Indikátor počet podpořených osob (studentů, VaV prac., THP prac.) - započítají se všichni, kteří se zúčastní semináře a podepíší prezenční listinu - musí být cílovou skupinou v projektu (povolená výzvou, specifikovaná v dané aktivitě v projektu) Indikátor počet úspěšně podpořených osob - započítají se pouze ty osoby, které na rozdíl od podpořených osob splní něco navíc

- započítají se všichni, kteří se zúčastní semináře a podepíší prezenční listinu. - musí být cílovou skupinou v projektu (povolená výzvou, specifikovaná v dané aktivitě v projektu) Indikátor počet úspěšně podpořených osob. - započítají se pouze ty osoby, které na rozdíl od podpořených osob splní něco navíc.")

10

2. Sledování monitorovacích indikátorů

- Kritérium úspěšnosti – stanoveno v popisu monitorovacího indikátoru (může jít o 100 % účast na kurzu, aktivní účast, napsání testu, výsledek VaV publikovaný v časopise, prezentace výsledků VaV) - Účastník obdrží certifikát nebo účastnický list Indikátor poskytovatelé služeb - osoby z realizačního týmu projektu - osoba, která přednáší a vzdělává cílovou skupinu - osoba, která přijela v rámci Per Diems vzdělávat cílovou skupinu

- Účastník obdrží certifikát nebo účastnický list. Indikátor poskytovatelé služeb. - osoby z realizačního týmu projektu. - osoba, která přednáší a vzdělává cílovou skupinu. - osoba, která přijela v rámci Per Diems vzdělávat cílovou skupinu.")

11

2. Sledování monitorovacích indikátorů

Indikátor počet vytvořených/inovovaných produktů - může se jednat o : výsledky VaV, počet vytvořených vzdělávacích materiálů počet vytvořených autorských děl Obvykle se jedná o produkty, které vzejdou z popisu výstupu v jednotlivých klíčových aktivit (tento indikátor nemusí být vyžadován u každé výzvy)

")

12

2. Sledování monitorovacích indikátorů

Samotné sledování indikátorů je vhodné provádět průběžně v tabulce MS Excel - výborný manažerský nástroj pro řízení projektu, - tabulku lze vytvořit dle potřeb daného projektu (např. po měsících, ve kterých se konala daná akce), - tabulka poskytne kdykoli v průběhu řešení projektu přehled naplňování daných indikátorů, - zpětná kontrola počtu daných indikátorů, - při psaní monitorovací zprávy se nemusí již nic dopočítávat z prezenčních listin, přebírají se pouze data z tabulky.

, - tabulka poskytne kdykoli v průběhu řešení projektu přehled naplňování daných indikátorů, - zpětná kontrola počtu daných indikátorů, - při psaní monitorovací zprávy se nemusí již nic dopočítávat z prezenčních listin, přebírají se pouze data z tabulky.")

13

3. Publicita Formy publicity jsou stanoveny již v projektové žádosti – nutno dodržet ! Každý příjemce musí dodržovat pravidla Manuálu vizuální identity, který je uveden na stránkách MŠMT. Každý dokument (včetně elektronických) vztahující se k projektu, např. prezenční listiny, certifikáty, publikace, zápisy z porad, musí být označen logolinkem, registračním číslem a názvem projektu. Každý interní dokument VŠB musí být označen registračním číslem a názvem projektu. Nevkládáme zde logolinky !

vztahující se k projektu, např. prezenční listiny, certifikáty, publikace, zápisy z porad, musí být označen logolinkem, registračním číslem a názvem projektu. Každý interní dokument VŠB musí být označen registračním číslem a názvem projektu. Nevkládáme zde logolinky !")

14

3. Publicita Logolink OP VK a vlajky ČR a EU musejí být přímo umístěny ve školících místnostech. Logolink OP VK musí být na zařízeních a materiálech zakoupených z prostředků projektu. Logolinkem musejí být označeny místnosti realizačního týmu. Používáme jak barevný, tak černobílý logolink. Barevný logolink NESMÍME tisknout na černobílé tiskárně. Neměníme barvy logolinků. Dodržujeme stanovené pořadí log (logo ESF, logo EU, logo MŠMT, logo OP VK + logo příjemce – nemusí být)

")

15

3. Povinné věty a děkovací věty

Příjemce používá věty jak v českém, tak v anglickém jazyce Věta „Investice do rozvoje vzdělávání“ je povinná Věta „Tento projekt je spolufinancován“ je považována za nepovinnou, pokud nemáte v projektové žádosti jinak Děkovací věty se uvádějí v českém i v anglickém jazyce Česká verze: Tato práce/článek/patent/funkční vzorek/… byl vypracován v rámci projektu XY, reg. č. XY podpořeného OPVK, spolufinancovaného z evropského sociálního fondu a státního rozpočtu ČR.

16

3. Prezenční listina Prezenční listina obsahuje: Název akce

Místo, den konání: např. CPIT TL 1 Vysoké školy báňské – Technické univerzity Ostrava, místnost V 101, dd.mm.rrrr Číslo projektu, název projektu Jméno a příjmení účastníka Datum narození Kontakt na účastníka projektu ( , telefon) Pracoviště Kategorie A + O + S + podpis účastníka

Pracoviště. Kategorie A + O + S + podpis účastníka.")

17

3. Prezenční listina Prezenční listina obsahuje:

*A – akademický pracovník, O – ostatní (pracovník VaV), S – student Svým podpisem stvrzuji účast na výše uvedené akci a čestně prohlašuji, že nečerpám dvojí podporu na identické aktivity. Zároveň svým podpisem uděluji souhlas se sběrem, uchováním a zpracováním mých osobních údajů pořadatelem za účelem realizace výše uvedeného projektu a jejich využitím třetí osobou pověřenou poskytovatelem podpory, případně Evropskou komisí, k účelům evidence a monitorování a kontroly projektu.

, S – student. Svým podpisem stvrzuji účast na výše uvedené akci a čestně prohlašuji, že nečerpám dvojí podporu na identické aktivity. Zároveň svým podpisem uděluji souhlas se sběrem, uchováním a zpracováním mých osobních údajů pořadatelem za účelem realizace výše uvedeného projektu a jejich využitím třetí osobou pověřenou poskytovatelem podpory, případně Evropskou komisí, k účelům evidence a monitorování a kontroly projektu.")

18

3. Prezenční listina

19

3. Certifikáty a účastnické listy

Certifikáty a účastnické listy obsahují: Vysoká škola báňská – Technická univerzita Ostrava CERTIFIKÁT Za úspěšné absolvování workshopu, semináře apod. Jméno účastníka Datum narození Absolvoval/absolvovala V rámci projektu x, reg. č. x, workshop, seminář x Název workshopu, semináře apod. je totožný, který je uveden na pozvánce a na prezenční listině Zakončený dne dd.mm.rrrr

20

3. Certifikáty a účastnické listy

21

4. Veřejné zakázky Řídící dokumenty Směrnice VŠB-TUO

Zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů Závazné postupy pro zadávání zakázek spolufinancovaných ze zdrojů EU, nespadajících pod aplikaci zákona č. 137/2006 Sb., o veřejných zakázkách, v programovém období 2007 – 2013 Příručka pro příjemce finanční podpory z Operačního programu Vzdělávání pro konkurenceschopnost Směrnice VŠB-TUO Zadávání veřejných zakázek (TUO_SME_06_010) Nákup služeb, dodávek a stavebních prací (TUO_PPR_07_012)

Nákup služeb, dodávek a stavebních prací (TUO_PPR_07_012)")

22

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Výše předpokládané hodnoty Dodávka a služba do 1 mil. Kč = metodika, zákon pomocníkem (VZMR) nad 1 mil. Kč = zákon Stavební práce do 3 mil. Kč = metodika, zákon pomocníkem Nad 3 mil. Kč = zákon Do předpokládané hodnoty je nutno zahrnout veškeré finanční toky, které půjdou od kupujícího/objednatele k prodávajícímu/poskytovateli za 1 účetní období (obdobná a spolu související plnění, místní, věcná a časová souvislost).

nad 1 mil. Kč = zákon. Stavební práce. do 3 mil. Kč = metodika, zákon pomocníkem. Nad 3 mil. Kč = zákon. Do předpokládané hodnoty je nutno zahrnout veškeré finanční toky, které půjdou od kupujícího/objednatele k prodávajícímu/poskytovateli za 1 účetní období (obdobná a spolu související plnění, místní, věcná a časová souvislost).")

23

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Zakázky nad 1 mil. Kč Podlimitní zakázky (do Kč bez DPH u dodávek a služeb) – Zjednodušené podlimitní řízení (nevyžaduje uveřejňovací povinnost 30 dnů před zahájením, podmínkou je oslovení 5 subjektů), Otevřené řízení Nadlimitní zakázky (nad Kč bez DPH u dodávek a služeb) – Otevřené řízení

– Zjednodušené podlimitní řízení (nevyžaduje uveřejňovací povinnost 30 dnů před zahájením, podmínkou je oslovení 5 subjektů), Otevřené řízení. Nadlimitní zakázky (nad Kč bez DPH u dodávek a služeb) – Otevřené řízení.")

24

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Profil zadavatele - specifický elektronický nástroj v síti Internet, který zadavatel používá k uveřejňování informací týkajících se veřejných zakázek a který umožňuje neomezený a přímý dálkový přístup, povinně uveřejněný ve Věstníku veřejných zakázek Předběžné oznámení o nadlimitní a podlimitní veřejné zakázce - oprávnění zahájit zadávací řízení nejdříve 1 měsíc od odeslání předběžného oznámení (Věstník veřejných zakázek, Úřední věstník EU) - součástí předběžného oznámení je odůvodnění účelnosti veřejné zakázky

- součástí předběžného oznámení je odůvodnění účelnosti veřejné zakázky.")

25

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Odůvodnění veřejné zakázky - uveřejní se do 3 pracovních dnů od uveřejnění oznámení o zahájení ZŘ nebo od odeslání výzvy o zahájení ZŘ na profilu zadavatele Odůvodnění: - účelnosti VZ - přiměřenosti požadavků na technické a kvalifikační předpoklady - vymezení obchodních a technických podmínek VZ ve vztahu k potřebám - stanovení základních a dílčích hodnotících kritérií a způsobu hodnocení nabídek ve vztahu k potřebám

26

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Uveřejňování smluv, výše skutečně uhrazené ceny (na profilu zadavatele) - smlouva uzavřená na VZ včetně jejích změn a dodatků (do 15 dnů od jejího uzavření), jejíž cena přesáhne Kč bez DPH - výše skutečně uhrazené ceny za plnění VZ (nejpozději do 90 dnů od splnění smlouvy, nevztahuje se na zakázky malého rozsahu, u smlouvy jejíž doba plnění přesahuje 1 rok se uveřejní do následujícího kalendářního roku cena uhrazená za plnění VZ v předchozím kalendářním roce) - seznam subdodavatelů VZ (do 90 dnů od splnění smlouvy nebo do následujícího kalendářního roku v případě, že plnění smlouvy přesahuje 1 rok) Pozn.: dle směrnice školy je povinné zavést všechny VZ nad Kč bez DPH do elektronického systému případně procesovat.

- smlouva uzavřená na VZ včetně jejích změn a dodatků (do 15 dnů od jejího uzavření), jejíž cena přesáhne Kč bez DPH. - výše skutečně uhrazené ceny za plnění VZ (nejpozději do 90 dnů od splnění smlouvy, nevztahuje se na zakázky malého rozsahu, u smlouvy jejíž doba plnění přesahuje 1 rok se uveřejní do následujícího kalendářního roku cena uhrazená za plnění VZ v předchozím kalendářním roce) - seznam subdodavatelů VZ (do 90 dnů od splnění smlouvy nebo do následujícího kalendářního roku v případě, že plnění smlouvy přesahuje 1 rok) Pozn.: dle směrnice školy je povinné zavést všechny VZ nad Kč bez DPH do elektronického systému případně procesovat.")

27

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Již se nesmí požadovat po uchazečích ekonomické a finanční kvalifikační předpoklady - pouze se předloží ČP o ekonomické a finanční způsobilosti splnit VZ (údaje o celkovém obratu, pojistná smlouva, rozvaha, …) Dodatečné informace - písemná žádost musí být zadavateli doručena nejpozději 6 pracovních dnů před uplynutím lhůty pro podání nabídek - zadavatel odešle dodatečné informace k zadávacím podmínkám nejpozději do 4 pracovních dnů po doručení žádosti

Dodatečné informace. - písemná žádost musí být zadavateli doručena nejpozději 6 pracovních dnů před uplynutím lhůty pro podání nabídek. - zadavatel odešle dodatečné informace k zadávacím podmínkám nejpozději do 4 pracovních dnů po doručení žádosti.")

28

Změny od 1. 4. 2012 – novela zákona č. 137/2006 Sb.

4. Veřejné zakázky Změny od – novela zákona č. 137/2006 Sb. Hodnocení - Podmínka – minimálně 2 hodnotitelné nabídky!! - není možné hodnotit smluvní podmínky, jejichž účelem je zajištění povinností dodavatele, platební podmínky (sankce, bankovní záruky, splatnosti apod.)

")

29

Nejčastější chyby v popisu ZD a v průběhu zadávacího řízení

4. Veřejné zakázky Nejčastější chyby v popisu ZD a v průběhu zadávacího řízení U zakázek dle zákona není postupováno v souladu s tímto zákonem Zkrácené lhůty dodání (nereálné lhůty, např. do 2 dnů od uzavření smlouvy) Vyloučení za překročení nestanovené maximální ceny Nejasné vymezení předmětu zakázky Uzavření smlouvy v rozporu s nabídkou a zadávacím řízením Vyloučení na základě formálních požadavků Neoprávněné vyloučení za kvalifikaci Nevyloučení za neprokázání kvalifikace

Vyloučení za překročení nestanovené maximální ceny. Nejasné vymezení předmětu zakázky. Uzavření smlouvy v rozporu s nabídkou a zadávacím řízením. Vyloučení na základě formálních požadavků. Neoprávněné vyloučení za kvalifikaci. Nevyloučení za neprokázání kvalifikace.")

30

Nejčastější chyby v popisu ZD a v průběhu zadávacího řízení

4. Veřejné zakázky Nejčastější chyby v popisu ZD a v průběhu zadávacího řízení Nerovné zacházení při objasňování nabídek Akceptování změn v návrhu smlouvy v rozporu se ZD Změna požadavků zadavatele v průběhu hodnocení (povolení překročení jednotkové ceny) Nedodržení hodnotících kritérií Uzavření rámcové smlouvy s více uchazeči v zadávacím řízení, jehož předmětem bylo uzavření smlouvy s jedním uchazečem Uzavření smlouvy na jiný objem

Nedodržení hodnotících kritérií. Uzavření rámcové smlouvy s více uchazeči v zadávacím řízení, jehož předmětem bylo uzavření smlouvy s jedním uchazečem. Uzavření smlouvy na jiný objem.")

31

Realizované či plánované celoškolské veřejné zakázky

Audit projektů OP VK VŠB-TU Ostrava Vyhlášeno Termín otevírání obálek Seznam projektů OP VK schválených k realizaci je uveden v příloze ZD, včetně rozpočtu každého projektu. Přičemž tento seznam je pouze orientační (jedná se o stav k ) Hodnotícím kritériem je nejnižší celková nabídková cena bez DPH Uchazeč stanoví procentní sazbu z rozpočtů všech projektů OP VK Maximální možná výše je 0,4 % z rozpočtu projektu OP VK (rozpočet schválený MŠMT)

Hodnotícím kritériem je nejnižší celková nabídková cena bez DPH. Uchazeč stanoví procentní sazbu z rozpočtů všech projektů OP VK. Maximální možná výše je 0,4 % z rozpočtu projektu OP VK (rozpočet schválený MŠMT)")

32

Realizované či plánované celoškolské veřejné zakázky

Kancelářské potřeby - ve fázi hodnocení nabídek (bude probíhat elektronická aukce) Právní služby - rámcová smlouva na dobu 4 let - probíhá lhůta pro podávání nabídek (otevírání obálek ) Tonery - léto 2012, budou sesbírány parametry tiskáren od řešitelů projektů OP VK Tiskařské služby - CIT

Právní služby. - rámcová smlouva na dobu 4 let. - probíhá lhůta pro podávání nabídek (otevírání obálek ) Tonery. - léto 2012, budou sesbírány parametry tiskáren od řešitelů projektů OP VK. Tiskařské služby. - CIT.")

33

5. Služební cesty Pravidla poskytování cestovních náhrad:

cestovné (jízdenky veřejné dopravy ve 2. třídě, letenky v ekonomické třídě a související poplatky při vzdálenosti nad 500 km, silniční motorové a služební vozidlo za podmínky plného vytížení, přičemž výdaje jsou omezeny částkou odpovídající jízdence 2. třídy veřejné dopravy), ubytování (*** hotel, cenový limit max Kč/osoba/noc s výjimkou hl. města Prahy, kde je stanoven cenový limit max Kč/osoba/noc),

, ubytování (*** hotel, cenový limit max Kč/osoba/noc s výjimkou hl. města Prahy, kde je stanoven cenový limit max Kč/osoba/noc),")

34

5. Služební cesty stravné (cenový limit max. 300 Kč/osoba/den),

kapesné (cenový limit max. 40 % stravného v případě zahraničních služebních cest realizačního týmu projektu), nutné vedlejší výdaje (cestovní pojištění v případě zahraničních služebních cest, parkovné).

, nutné vedlejší výdaje (cestovní pojištění v případě zahraničních služebních cest, parkovné).")

35

5. Služební cesty Postup v rámci tuzemských i zahraničních služebních cest: nahlášení služební cesty pracovníka odpovědným osobám, návrh na vyslání a cestovní příkaz, případné poskytnutí zálohy, vyúčtování služební cesty, kopie dokladů, výpisy z běžného účtu nebo karty při placení letenek, konferenčních poplatků, zpráva ze služební cesty.

36

5. Služební cesty V případě služebních cest realizačního týmu projektu, je nutné tyto vykázat v pracovních výkazech. V případě služebních cest cílové skupiny projektu, neuvádět služební cestu v pracovních výkazech a v jiných dnech si vykázat větší počet hodin tak, aby byla naplněna celková výše úvazku.

37

5. Služební cesty Služební cesty cílové skupiny projektu musí být doloženy následujícími výstupy, např.: účastnické listy, prezentace s prvky povinné publicity OP VK, příspěvky ve sborníku s prvky povinné publicity OP VK a poděkování projektu.

38

6. Návštěva zahraničního odborníka

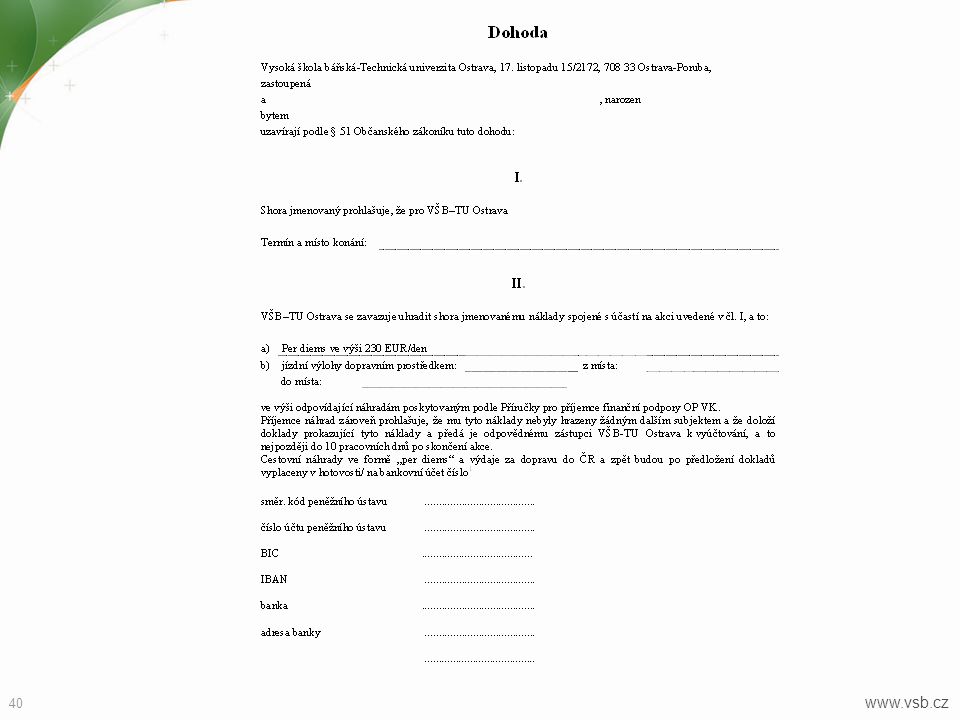

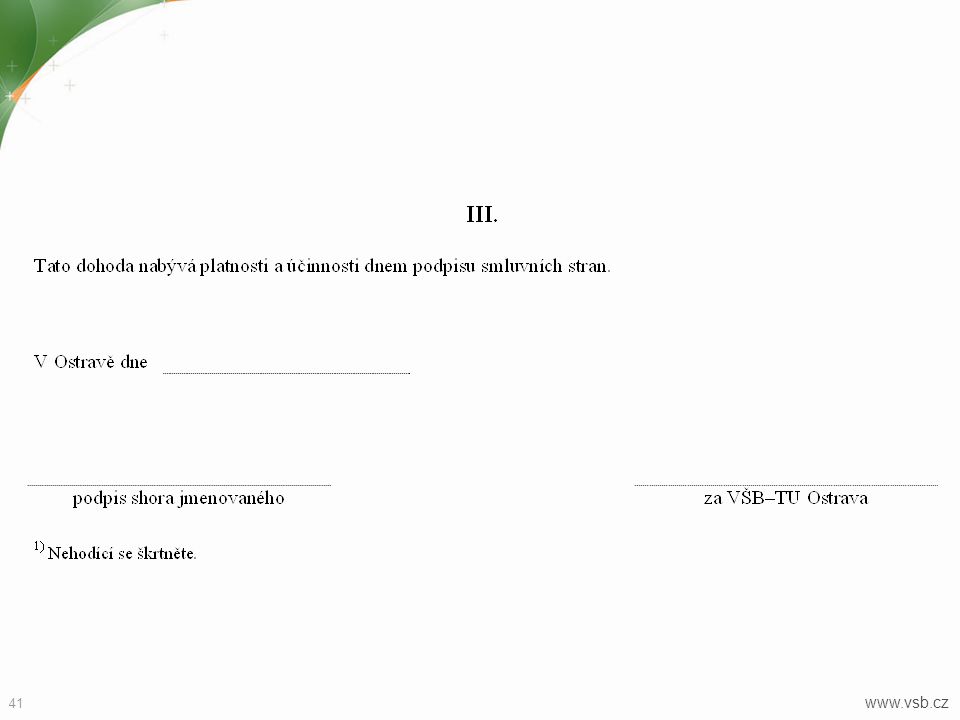

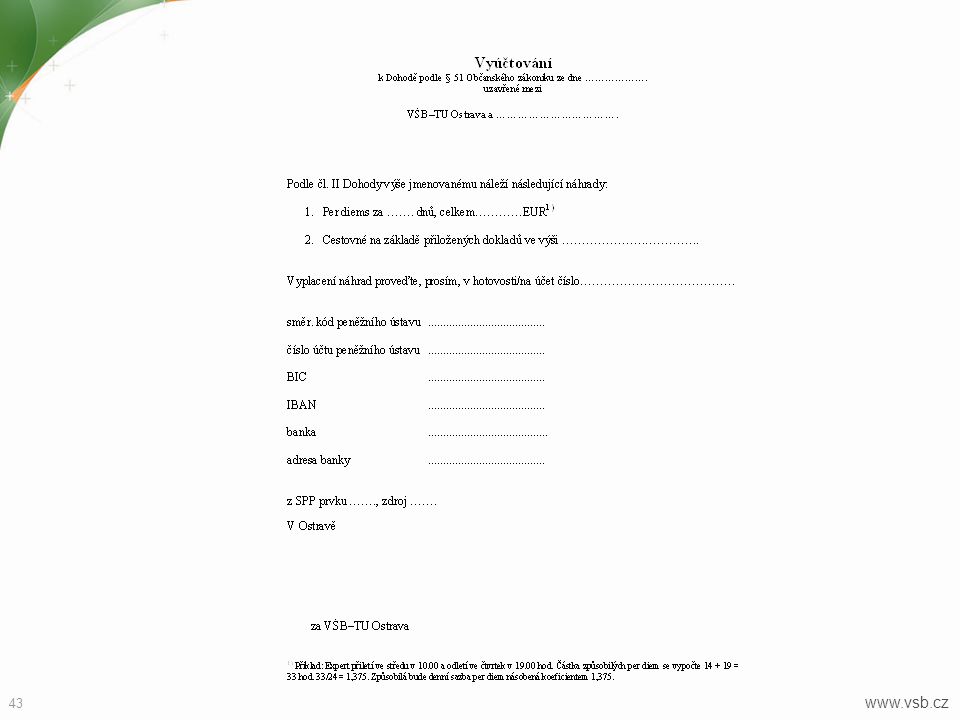

Zahraničnímu odborníkovi náleží tzv. per diems (kryje náklady na ubytování a stravné), a to na základě dohody k per diems. Per diems činí 230 EUR/1 den. Příklad: Expert přiletí ve středu v 10:00 hod. a odletí ve čtvrtek v 19:00 hod. Částka způsobilých per diems se vypočte = 33 hod., 33/24 = 1,375. Způsobilá bude denní sazba per diems násobená koeficientem 1,375.

, a to na základě dohody k per diems. Per diems činí 230 EUR/1 den. Příklad: Expert přiletí ve středu v 10:00 hod. a odletí ve čtvrtek v 19:00 hod. Částka způsobilých per diems se vypočte = 33 hod., 33/24 = 1,375. Způsobilá bude denní sazba per diems násobená koeficientem 1,")

39

6. Návštěva zahraničního odborníka

Zahraničnímu odborníkovi je dále možné proplatit dopravu do ČR a zpět na základě předložených dokladů (součást dohody k per diems). Dohoda k per diems obsahuje zejména: identifikaci akce, termín konání, prohlášení, že totožné náklady na tuto akci nebyly odborníkovi hrazeny žádným dalším subjektem, specifikaci bankovního účtu (pokud se nejedná o výplatu v hotovosti).

. Dohoda k per diems obsahuje zejména: identifikaci akce, termín konání, prohlášení, že totožné náklady na tuto akci nebyly odborníkovi hrazeny žádným dalším subjektem, specifikaci bankovního účtu (pokud se nejedná o výplatu v hotovosti).")

42

6. Návštěva zahraničního odborníka

Proces per diems: vyjednání návštěvy zahraničního odborníka, příprava dohody k per diems, předložení cestovních dokladů ze strany zahraničního odborníka (lze také v bodě 6.), prezentace zahraničního odborníka k archivaci (prvky povinné publicity OP VK), vyúčtování per diems ve výši 230 EUR v hotovosti v den konání akce, zaslání cestovních dokladů zahraničním odborníkem, vyúčtování cestovních dokladů, archivace veškerých dokladů k per diems

, prezentace zahraničního odborníka k archivaci (prvky povinné publicity OP VK), vyúčtování per diems ve výši 230 EUR v hotovosti v den konání akce, zaslání cestovních dokladů zahraničním odborníkem, vyúčtování cestovních dokladů, archivace veškerých dokladů k per diems.")

44

7. Účast cílové skupiny na zahraniční konferenci

Co je nutno předem znát? Údaje o konferenci (stát, program, zahájení, ukončení) Datum registrace účastníků a zaslání konferenčních příspěvků (abstrakty): vlastní registrace x projektový manažer Průzkum trhu: ubytování a letenky (nutno předpokládat čas. posun, odlet např. o 1 den dříve ve vztahu k zahájení konference) – druh ubytování a výběr leteckého spojení – řeší zodpovědná osoba Zaplacení konferenčních poplatků na základě předchozí registrace (nutno znát registrační číslo účastníků, případně mail, heslo k registraci) Zajištění tuzemské cesty na letiště a zpět (převážně Praha – Ruzyně)

Datum registrace účastníků a zaslání konferenčních příspěvků (abstrakty): vlastní registrace x projektový manažer. Průzkum trhu: ubytování a letenky (nutno předpokládat čas. posun, odlet např. o 1 den dříve ve vztahu k zahájení konference) – druh ubytování a výběr leteckého spojení – řeší zodpovědná osoba. Zaplacení konferenčních poplatků na základě předchozí registrace (nutno znát registrační číslo účastníků, případně mail, heslo k registraci) Zajištění tuzemské cesty na letiště a zpět (převážně Praha – Ruzyně)")

45

7. Účast cílové skupiny na zahraniční konferenci

Co je nutno vyřídit před odjezdem a úhradou nákladů: Zaměstnanec VŠB-TUO Žádost o vyslání pracovníka VŠB-TUO na zahraniční konferenci Návrh na vyslání (cestovní příkaz) Student VŠB-TUO Dohoda dle §51 občanského zákoníku (specifikace druhu konference, uznatelných nákladů souvisejících se zahraniční konferencí) + dokumenty – viz. Výše **************************************************************************************** V případě účasti realizačního týmu jiného projektu OPVK v roli cílové skupiny - pozor na dvojí financování (mzdové příspěvky v rámci kapitoly 7 vs. vyplacení mezd z kapitoly 1 !!

Student VŠB-TUO. Dohoda dle §51 občanského zákoníku (specifikace druhu konference, uznatelných nákladů souvisejících se zahraniční konferencí) + dokumenty – viz. Výše. **************************************************************************************** V případě účasti realizačního týmu jiného projektu OPVK v roli cílové skupiny - pozor na dvojí financování (mzdové příspěvky v rámci kapitoly 7 vs. vyplacení mezd z kapitoly 1 !!")

46

7. Účast cílové skupiny na zahraniční konferenci

Zaměstnanec cizí organizace Smlouva o vzdělávání (uzavírá cizí organizace, která vysílá zaměstnance v roli cílové skupiny a VŠB-TUO): Cestovní příkaz vyplňuje vysílající organizace Pravidla finančních limitů dle Příručky pro příjemce OPVK letenka – pouze do výše limitu rozpočtu (včasná rezervace, na jméno) ubytování v zahraničí (zpravidla kategorie 3*, v odůvodněných případech 4*, avšak do limitu rozpočtu projektu) konferenční poplatek (dle limitu rozpočtu: rozdíl cen: člen x nečlen organizace; včasná registrace)

: Cestovní příkaz vyplňuje vysílající organizace. Pravidla finančních limitů dle Příručky pro příjemce OPVK. letenka – pouze do výše limitu rozpočtu (včasná rezervace, na jméno) ubytování v zahraničí (zpravidla kategorie 3*, v odůvodněných případech 4*, avšak do limitu rozpočtu projektu) konferenční poplatek (dle limitu rozpočtu: rozdíl cen: člen x nečlen organizace; včasná registrace)")

47

7. Účast cílové skupiny na zahraniční konferenci

Pravidla finančních limitů dle Příručky pro příjemce OPVK stravné zahraniční – dle vyhlášky MF, avšak do limitu rozpočtu (nutno přiznat všechno poskytnuté stravování); pro studenty a doktorandy: uznatelné 75 % sazby cestovní pojištění: zaměstnanci VŠB jednotné pojištění (kartička); (zaměstnanec cizí organizace vyúčtuje na cestovním příkazu spolu se stravným a jízdními výlohami – výše pojištění se může lišit od druhu pojišťovny) jízdní výlohy v zahraničí (uznatelný náklad: nejlevnější způsob dopravy: dokladovat jízdenky, stvrzenky taxi služby – výjimečně; časové kupóny, jsou-li levnější než jednotlivé jízdenky) tuzemská cesta (Ostrava – Praha, včetně ubytování) – s ohledem na rozpočet nutno předem dořešit spolufinancování (projekt x pracoviště VŠB)

; pro studenty a doktorandy: uznatelné 75 % sazby. cestovní pojištění: zaměstnanci VŠB jednotné pojištění (kartička); (zaměstnanec cizí organizace vyúčtuje na cestovním příkazu spolu se stravným a jízdními výlohami – výše pojištění se může lišit od druhu pojišťovny) jízdní výlohy v zahraničí (uznatelný náklad: nejlevnější způsob dopravy: dokladovat jízdenky, stvrzenky taxi služby – výjimečně; časové kupóny, jsou-li levnější než jednotlivé jízdenky) tuzemská cesta (Ostrava – Praha, včetně ubytování) – s ohledem na rozpočet nutno předem dořešit spolufinancování (projekt x pracoviště VŠB)")

48

7. Účast cílové skupiny na zahraniční konferenci

KAPESNÉ NENÍ UZNATELNÝ NÁKLAD!! ZPŮSOB ÚHRADY NÁKLADŮ ubytování, letenka, konferenční poplatky – forma faktury (převážně hrazeno přímo z rozpočtu projektu); přesáhne-li částka hranice rozpočtu, dofinancovává rozdíl fakulta vysílaného zaměstnance VŠB-TUO (rozdělení zdrojů financování na návrhu na vyslání x cizí organizaci bude vystavena faktura na částky přesahující limity rozpočtu) vyžaduje-li typ poplatku úhradu kreditní kartou – lze použít kartu VŠB-TUO cestovní pojištění, stravné a jízdní výlohy – součást cestovního příkazu (návrhu na vyslání).

; přesáhne-li částka hranice rozpočtu, dofinancovává rozdíl fakulta vysílaného zaměstnance VŠB-TUO (rozdělení zdrojů financování na návrhu na vyslání x cizí organizaci bude vystavena faktura na částky přesahující limity rozpočtu) vyžaduje-li typ poplatku úhradu kreditní kartou – lze použít kartu VŠB-TUO. cestovní pojištění, stravné a jízdní výlohy – součást cestovního příkazu (návrhu na vyslání).")

49

7. Účast cílové skupiny na zahraniční konferenci

POŽADAVKY OPVK NA VÝSTUPY Z KONFERENCE zpráva ze služební cesty (formulář) požadovaný druh výstupu (prezentace ppt, metodiky, best practices apod.) sborník s uvedením příspěvku, je-li požadován a vydán vyúčtování cestovního příkazu (záloha) dodání všech dokladů souvisejících s konferencí, včetně letenek, palubních lístků

požadovaný druh výstupu (prezentace ppt, metodiky, best practices apod.) sborník s uvedením příspěvku, je-li požadován a vydán. vyúčtování cestovního příkazu (záloha) dodání všech dokladů souvisejících s konferencí, včetně letenek, palubních lístků.")

50

8. Finanční plán, operace s rozpočtem

Sledování výdajů projektu lze činit: - přes SAP portál, - výjezdy z účetnictví, - pomocí speciálně vytvořené tabulky finančního plánu - kombinací výše uvedeného Doporučením je vytvoření tabulky finančního plánu, kdy po měsících sledujete čerpání jednotlivých položek rozpočtu a před podáním monitorovací zprávy tyto výdaje kontrolujete s účetnictvím, případně přeúčtováváte výdaje mezi PN a NN, které jste neodchytili v průběhu monitorovacího období.

51

8. Finanční plán, operace s rozpočtem

Mylné platby nastávají při chybně zaplaceném výdaji nad 10tis. Kč (základní vklad na projektovém účtu jsou vlastní zdroje), který nebyl vrácen na projektový účet do 5 pracovních dní. Při pravidelném vyplňování fin. plánu toto lze lehce odhalit a napravit. Pokud vás MŠMT chce udat za mylnou platbu, která je nižší než Kč činí takto neoprávněně, lze argumentovat, že se o mylnou platbu nejedná, že zde máme vlastní vklad a zaslat jim směrnici o zřizování běžných účtů, kde je tento vklad požadován.

, který nebyl vrácen na projektový účet do 5 pracovních dní. Při pravidelném vyplňování fin. plánu toto lze lehce odhalit a napravit. Pokud vás MŠMT chce udat za mylnou platbu, která je nižší než Kč činí takto neoprávněně, lze argumentovat, že se o mylnou platbu nejedná, že zde máme vlastní vklad a zaslat jim směrnici o zřizování běžných účtů, kde je tento vklad požadován.")

52

8. Finanční plán, operace s rozpočtem

Změny rozpočtu - je třeba vždy kontrolovat, zda je jedná o podstatnou nebo nepodstatnou změnu, - je třeba kontrolovat, zda nedojde k převýšení povoleného limitu dané kapitoly rozpočtu, - pozor, všechny změny rozpočtu se sčítají ( v případě více nepodstatných změn rozpočtu je třeba sledovat převýšení povolených 15 % limitů přesunů mezi kapitolami rozpočtu, případně žádat podstatnou změnu – podstatná změna se bude vyřizovat jako součet předešlé změny a nové změny)

")

53

8. Finanční plán, operace s rozpočtem

Změny rozpočtu - doporučení: konzultujte uvažované změny s Vaším finančním manažerem

54

9. Nepřímé náklady Směrnice TUO_SME_11_004

Týká se pouze projektů, kterým pravidla umožňují uplatňování NN Výše NN je dána Rozhodnutím o poskytnutí dotace konkrétního projektu Dodržování pravidel pro NN v projektech (vycházet z příručky pro příjemce)

")

55

9. Nepřímé náklady Podle aktuální směrnice se přímé a nepřímé náklady nerozlišují SPP prvkem, ale zdrojem 1114 (popř. jiný) - přímé 1101 – nepřímé rozdělení NN 50% řešitel 25% děkanát, VŠ ústav, řešitelské pracoviště 25% rektor

- přímé – nepřímé. rozdělení NN. 50% řešitel. 25% děkanát, VŠ ústav, řešitelské pracoviště. 25% rektor.")

56

9. Nepřímé náklady Čerpání NN během roku:

- plán přímých nákladů projektu na určité období ( např. 6 měsíců, do příští monitorovací zprávy) – nejlépe osobní výdaje - na základě zjištěné částky vypočíst částku NN ( % dané Rozhodnutím – 2 % rezerva) - zaslat žádost o převedení NN v souladu se směrnicí na ekonomický útvar V žádosti zdůraznit, že se jedná pouze o přeúčtování, ne převod finančních prostředků z projektového účtu!

– nejlépe osobní výdaje. - na základě zjištěné částky vypočíst částku NN ( % dané. Rozhodnutím – 2 % rezerva) - zaslat žádost o převedení NN v souladu se směrnicí na. ekonomický útvar. V žádosti zdůraznit, že se jedná pouze o přeúčtování, ne převod finančních prostředků z projektového účtu!")

57

9. Nepřímé náklady Vyúčtování NN

- po schválení monitorovací zprávy – schválenou výši NN lze převést z projektového účtu na provozní účet VŠB – TUO - na konci kalendářního roku – zúčtování NN v poměru ke skutečně utraceným přímým nákladům (po odečtení rezervy) - na konci projektu – dorovnání výše NN v souladu se schválenou závěrečnou monitorovací zprávou v účetnictví, následně převod z projektového účtu na provozní účet VŠB - TUO

- na konci projektu – dorovnání výše NN v souladu se schválenou. závěrečnou monitorovací zprávou v účetnictví, následně převod z. projektového účtu na provozní účet VŠB - TUO.")

58

10. Interní fakturace Metodický dopis č. 17 OPVK pomocí interních faktur předpoklad: vedení vnitroorganizačního účetnictvíí VŠB-TUO: vlastní směrnice: TUO-SME_03_008 Předpoklad: existence kalkulace ceny příklad ubytování na kolejích, stravování v menze, konference pořádaná v aule, využití vlastní univerzitní dopravy) Dodavatelská nákladová střediska: 840 – ediční středisko – vnitrovýkony poskytovány v omezené míře (p. Sláma) 811 – koleje a menzy VŠB-TUO 977 – středisko dopravy Středisko dopravy kalkuluje cenu za 1 km na úrovni spotřeby pohonných hmot, náhradních dílů a oprav!!!

Dodavatelská nákladová střediska: 840 – ediční středisko – vnitrovýkony poskytovány v omezené míře (p. Sláma) 811 – koleje a menzy VŠB-TUO. 977 – středisko dopravy. Středisko dopravy kalkuluje cenu za 1 km na úrovni spotřeby pohonných hmot, náhradních dílů a oprav!!!")

59

10. Pravidla dokladování interních faktur

předložení vnitřní směrnice organizace (TUO_SME_03_008) interní faktura zařazená do soupisky účetních dokladů a žádosti o platbu + kalkulace ceny výpis z projektového účtu, že inter. faktura či její část odpovídajícím způsobilým výdajům byla uhrazena (vznik výdaje = úhrada faktury) čestné prohlášení zaměstnanců (projektového týmu) nebo součást prac. výkazu, že se nepodíleli na činnostech, které jsou předmětem vnitrofakturace průzkum trhu dokládající vyšší cenu např. u 3 dopravců (využíváme-li autobusy VŠB nebo u 3 restaurací) – relevantnost průzkumu po celou dobu daného kalendářního roku

interní faktura zařazená do soupisky účetních dokladů a žádosti o platbu + kalkulace ceny. výpis z projektového účtu, že inter. faktura či její část odpovídajícím způsobilým výdajům byla uhrazena (vznik výdaje = úhrada faktury) čestné prohlášení zaměstnanců (projektového týmu) nebo součást prac. výkazu, že se nepodíleli na činnostech, které jsou předmětem vnitrofakturace. průzkum trhu dokládající vyšší cenu např. u 3 dopravců (využíváme-li autobusy VŠB nebo u 3 restaurací) – relevantnost průzkumu po celou dobu daného kalendářního roku.")

60

10. Kalkulace ceny Položka kalkulace stanovena jako objektivní, měřitelná a kontrolovatelná Nutno prokázat na vyzvání způsob stanovení výše jednotlivých položek kalkulace Je-li stanovena jako paušální částka či procento z ceny zakázek – povinnost prokázat objektivní stanovení konkrétním výpočtem (např. 5 % činí ostatní režie) Prokázání pauš. částek lze např. dle účetní evidence (poměr cel. nákladů na režie a zúčtovaných „přímých“ nákladů na zakázky za středisko) Nutno prokázat cenu jednotky použité v kalkulaci (doklad ze skladové evidence, doklad stejné průkazní hodnoty či prvotní doklad) Povinnost archivace dle pravidel OP VK

Prokázání pauš. částek lze např. dle účetní evidence (poměr cel. nákladů na režie a zúčtovaných „přímých nákladů na zakázky za středisko) Nutno prokázat cenu jednotky použité v kalkulaci (doklad ze skladové evidence, doklad stejné průkazní hodnoty či prvotní doklad) Povinnost archivace dle pravidel OP VK.")

61

10. Interní fakturace a nepřímé náklady

Podkladem pro rozdělení ceny na přímé, nepřímé náklady a nezpůsobilé výdaje je kalkulace ceny Náklady, které svým charakterem patří do nepřímých nákladů, nemohou být ani prostřednictvím interní faktury zařazeny do přímých nákladů. Za nepřímé náklady nejsou považovány náklady, které lze jednoznačně spojit s určitou aktivitou projektu, případně podpora cílové skupiny (mimo náklady spojené s cílovou skupinou, výslovně uvedené ve výčtu nepřímých nákladů v Příručce pro příjemce finanční podpory z OP VK).

.")

62

10. Předmětem vnitrofakturace nesmí být

služby provedené zaměstnanci příjemce, pokud tito zaměstnanci mohli být členy projektového týmu a jejich osobní náklady bylo možné hradit v rámci projektu zboží a služby pořízené dodavatelsky bez přidané hodnoty vytvořené zaměstnanci příjemce, případně nebylo-li nezbytné tuto přidanou hodnotu vytvářet a bylo možné ji bez zvýšených nákladů získat v rámci aktivit hrazených z některé kapitoly rozpočtu projektu např. nákup počítačů a jejich následná vnitrofakturace, kdy přidanou hodnotu tvoří pouze polep logy, nákup chlebíčků a následná vnitrofakturace, kdy přidanou hodnotu tvoří pouze naaranžování na talíře…

63

10. Příklad vnitrofakturace

Oddělení A příjemce zajistí tisk učebních materiálů pro oddělení B příjemce, které realizuje projekt podpořený z OPVK a který aplikuje nepřímé náklady v rozpočtu projektu. Oddělení A dokládá náklady související s tiskem materiálů prostřednictvím interní faktury, doplněné kalkulací ceny (nákup tonerů, papíru, odpis použité tiskárny, mzdové náklady na zaměstnance, kteří se na tisku učebních materiálů podíleli,… dále byl kalkulován zisk střediska). Jedná se o tisk učebních materiálů, tedy o tisk materiálů určených pro cílovou skupinu. Příjemce může na základě předloženého interního dokladu požadovat k uhrazení částku přímých nákladů a nepřímých nákladů (rozděleno dle kalkulace). Zisk bude nezpůsobilým výdajem a nebude zahrnut do částky k proplacení z OP VK ani do ŽoP (Nezpůsobilým výdaje bude dále např. i odpis použité tiskárny, pokud tiskárna byla pořízena z veřejných zdrojů).

. Jedná se o tisk učebních materiálů, tedy o tisk materiálů určených pro cílovou skupinu. Příjemce může na základě předloženého interního dokladu požadovat k uhrazení částku přímých nákladů a nepřímých nákladů (rozděleno dle kalkulace). Zisk bude nezpůsobilým výdajem a nebude zahrnut do částky k proplacení z OP VK ani do ŽoP (Nezpůsobilým výdaje bude dále např. i odpis použité tiskárny, pokud tiskárna byla pořízena z veřejných zdrojů).")

64

11. Diskuse nad problémy, se kterými se řešitelé projektů setkávají

65

Děkujeme za pozornost !!! Centrum podpory inovací Útvar: Centrum projektové podpory vsb.cpp.cz

Podobné prezentace

Státní zemědělský intervenční fond, Ministerstvo zemědělství.>")