Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Aktivní obchody bank Bankovníctvo a finančníctvo

Doc.Ing.jaroslav Slepecký, PhD

2

Investice vystupují ve třech základních formách: Věcná investice

V rámci aktivních operací banky investují získaný kapitál s cílem jeho zhodnocení. Investice vystupují ve třech základních formách: Věcná investice - suroviny, hotové výrobky Finanční investice - forma pohledávky vůči třetí osobě ( půlčky, úvěry) Nemateriální investice - forma vědeckého poznatku, vynálezu, reklamy, vzdělání a pod.

Nemateriální investice. - forma vědeckého poznatku, vynálezu, reklamy, vzdělání a pod.")

3

Investice je přeměna peněžní formy kapitálu do formy výrobního prostředku a výrobu je třeba průběžně financovat. Financování tedy představuje proces průběžného zásobování výrobce peněžním kapitálem k zabezpečení výroby a služeb. To je prostor pro banky

4

Banky financují tento proces prostřednictvím úvěrů.

Termín „úvěr“ pochází z latinského slova credere – věřit, dát důvěru,vrátit zpátky Podstatou úvěru je poskytnutí služby formou finančních prostředků za podmínky vrácení peněz v budoucnosti a zaplacení „ceny“ peněz prostřednictvím úroku.

5

Dvě formy půjčování peněz

peněžní půjčka úvěr Peněžní půjčka je spojená s přímým poskytnutím sjednané peněžní částky ze strany banky klientovi jednorázově se splátkami určenými vzájemnou dohodou. Úvěr je na rozdíl od půjčky jen slib banky svému klientovi, že na základě smlouvy za něho zaplatí třetí osobě dohodnuté platby.

7

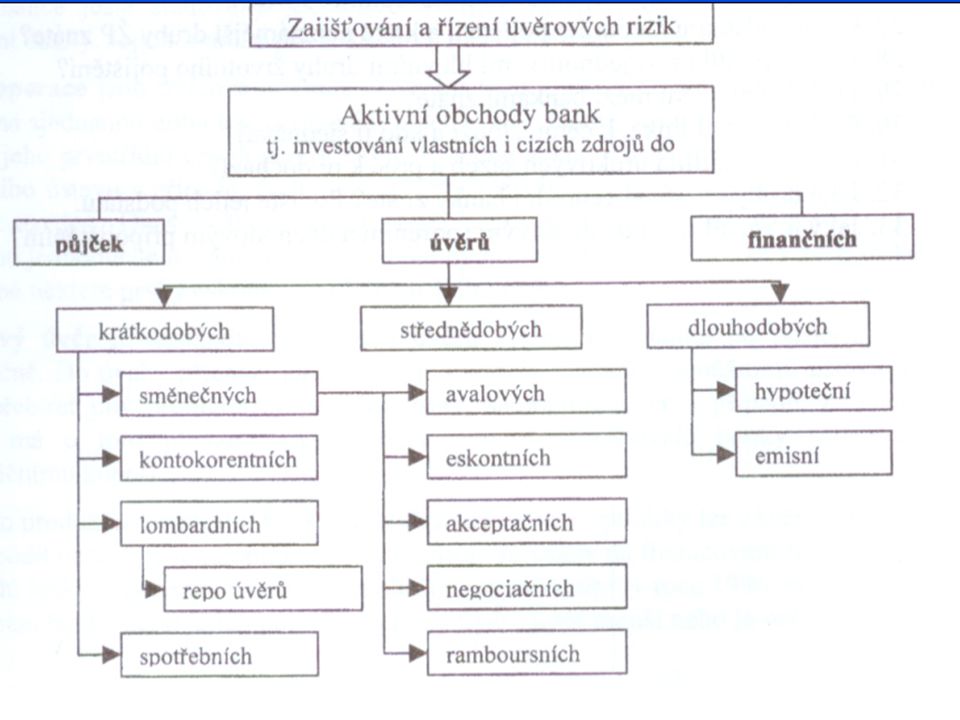

Členění úvěrů disponování s fin. Prostředky . Délka období

- Krátkodobé - Střednědobé - Dlouhodobé disponování s fin. Prostředky - Peněžní půjčky - Poskytnutí úvěru - Spotřební úvěry

8

Z hlediska přijímacího subjektu

- Mezibankovní - Firemní - Obyvatelstvu - Jiným subjektům

9

Krátkodobé úvěry Kontokorentní úvěr

Banka poskytuje kontokorentní úvěr klientovi na jeho běžném účtu na krátkou dobu – několik dní na profinancování okamžité potřeby. Některé banky zřizují svým klientům samostatný kontokorentní úvěr

10

Výhody pro klienty financování oběžných prostředků

financování krátkodobých pohledávek financování nepředvídatelných výkyvů v cash flow firmy ve formě meziúvěru k financování dlouhodobých investičních projektů

11

Výhody pro banky snižuje náklady na poskytování klasických úvěrů- hodnocení… prohlubuje obchodní vztahy s klienty zhodnocuje bankovní zdroje včetně těch na běžných účtech – krátkodobé prostředky.

12

Směneční(diskontní) úvěry

Právním základem je existence směnky jako cenného papíru a jejího využití jako oběživa a platidla. Směnkový (diskontní) úvěr je krátkodobý úvěr, který poskytuje banka majiteli směnky odkoupením – eskontem jeho směnky v případě, že majitel ji chce odprodat před lhůtou její splatnosti – cenou je objem úroků od jejího nabytí do splatnosti – diskont.

úvěr je krátkodobý úvěr, který poskytuje banka majiteli směnky odkoupením – eskontem jeho směnky v případě, že majitel ji chce odprodat před lhůtou její splatnosti – cenou je objem úroků od jejího nabytí do splatnosti – diskont.")

13

Eskontní úvěr Odkoupení směnky – eskont, před termínem splatnosti od posledního majitele bankou. Banka poskytuje prodávajícímu hotovost a účtuje si poplatek – diskont, který je závislý např. na: - nominální hodnotě směnky - výšce diskontní sazby národní banky - kvalitě směnky - počtu dní do doby splatnosti - významu majitele směnky pro banku a pod.

14

Negociační úvěry Modifikace eskontního úvěru pro potřeby zahraničních obchodních a platebních operací. PODSTATA : zahraniční dlužník před realizací dovozu, za který chce platit směnkou, požádá financující banku o eskont této směnky v prospěch vývozce, dodavatele. Banka eskontující směnku – negociační banka

15

Akceptační úvěry Banka stanoví úvěrovou linku svému klientovi v určitém objemu. Klient – dlužník čerpá úvěr formou směnky vystavenou na banku, která ji současně akceptuje. V čase splatnosti směnky je dlužník smluvně zavázaný svůj dluh – směnečnou částku uhradit. Rozdíl je v tom, že banka neposkytuje peníze v hotovosti, ale riskuje svou pověst dostát závazkům vyplývající ze směnky - tyto směnky ostatní banky snadněji eskontují.

16

Ramboursní úvěry Vývozce požádá banku o akceptaci směnky, kterou na tuto banku s jejím písemným svolením vystaví. Banka (ramboursní banka) směnku akceptuje po předání všech dokumentů stanovených v rámci daného obchodního případu. Ramboursní úvěr je podobný negociačnímu ve svých důsledcích.

směnku akceptuje po předání všech dokumentů stanovených v rámci daného obchodního případu. Ramboursní úvěr je podobný negociačnímu ve svých důsledcích.")

17

Výhody pro vývozce: Výhody pro dovozce:

- jistota zaplacení při dodržení všech podmínek - možnost eskontování směnky a např. při dobrém kurzu výhodně Výhody pro dovozce: - akceptace je vázaná na dodání dokumentů dokazujících odeslání zboží ( podobné jako u negociačního úvěru )

")

18

Avalové úvěry Avalové ( ručitelské ) úvěry představují zapůjčení vysokého ratingu, dobrého jména banky. Banka převezme ručení za závazek svého klienta vůči třetí osobě v případě, že klient banky není schopný dodržet svoje závazky ve stanovené lhůtě . Banka vystupuje v pozici vedlejšího dlužníka a k plnění dochází jen v případě selhání klienta.

19

Lombardní úvěry Klientům se poskytuje pevně stanovená částka na pevně stanovenou dobu se zajištěním prostřednictvím zástavy movitého majetku nebo práva, který má vysoký stupeň likvidity.

20

Členění lombardních úvěrů podle druhu zástavy

cenné papíry směnky zboží hypotéky pohledávky a pod.

21

Spotřební úvěry Spotřební úvěry poskytují banky fyzickým osobám s dobou splatnosti zpravidla do 48 měsíců za stabilní měsíční splátky.

22

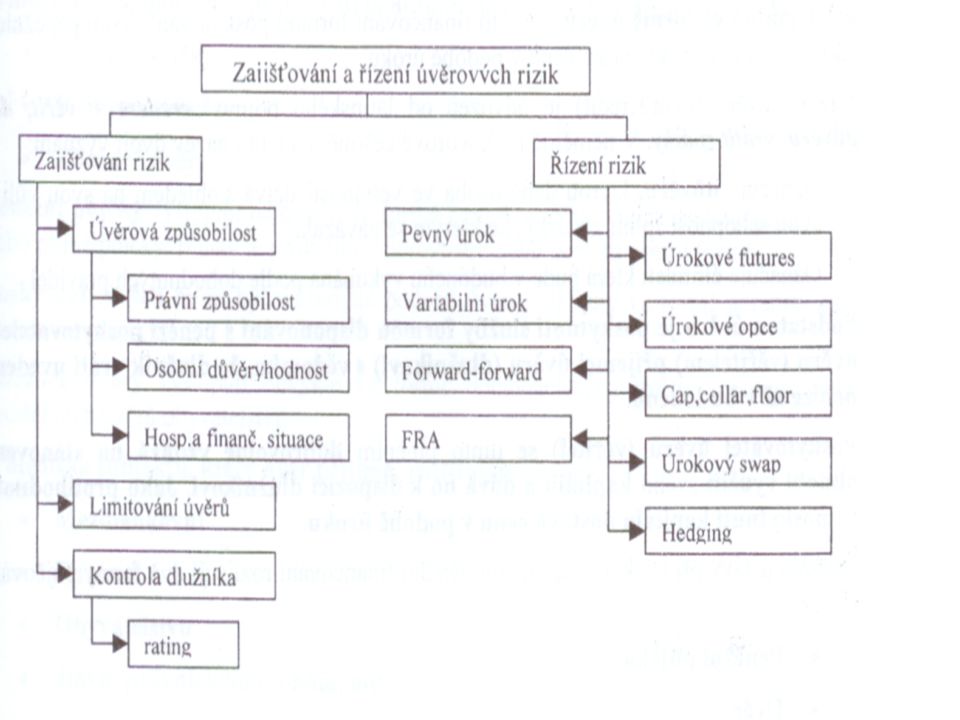

Zajišťování úvěrových rizik

Každá finanční instituce se snaží využít všechny dostupné prostředky pro zajištění poskytnutých úvěrů s cílem realizovat zisk. - splacením jistiny včetně úroků - uplatněním práv věřitele – exekuce, záložní právo..

23

Zajišťovací produkty bank

variabilní úrokové sazby forwardové obchody FRA- kontrakty Futures Opce Swapy Hedging

24

Literatura: KRÁL, Miloš: Bankovnictví I, Zlín, 2004

JÍLEK, Josef: Peníze a měnová politika, GRADA 2004

Podobné prezentace