Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Soustava veřejných rozpočtů

Státní rozpočet

2

Soustava veřejných rozpočtů

Evropský rozpočet Státní rozpočet Rozpočet vyššího územně správního celku (rozpočet krajů) Rozpočet místní = municipální (rozpočet obce a svazků obcí)

Rozpočet místní = municipální (rozpočet obce a svazků obcí)")

3

Role SR Nejvýznamnější peněžní fond, ústřední rozpočet, soustřeďuje největší část příjmů RS Alokační funkce – na vládní úrovni se rozhoduje o použití těchto zdrojů. Distribuční funkce – spravedlivé rozdělení finančních prostředků ve společnosti (např. transfery – sociální dávky, které vyplývají ze zákona a další veřejně poskytované služby pro obyvatele). Stabilizační funkce – veřejné finance slouží k zajištění vysoké úrovně zaměstnanosti, ekonomického růstu, stability cenové hladiny. Nástroj HP státu, plán finančního hospodaření státu Bilance státu Nenávratné rozdělování části HDP

. Stabilizační funkce – veřejné finance slouží k zajištění vysoké úrovně zaměstnanosti, ekonomického růstu, stability cenové hladiny. Nástroj HP státu, plán finančního hospodaření státu. Bilance státu. Nenávratné rozdělování části HDP.")

4

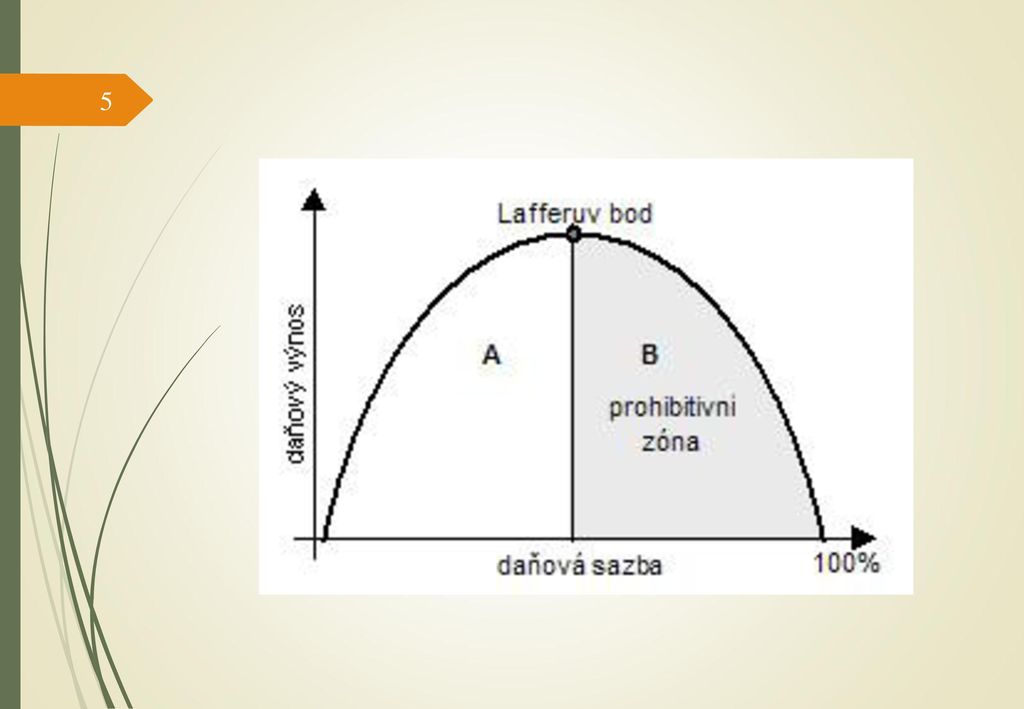

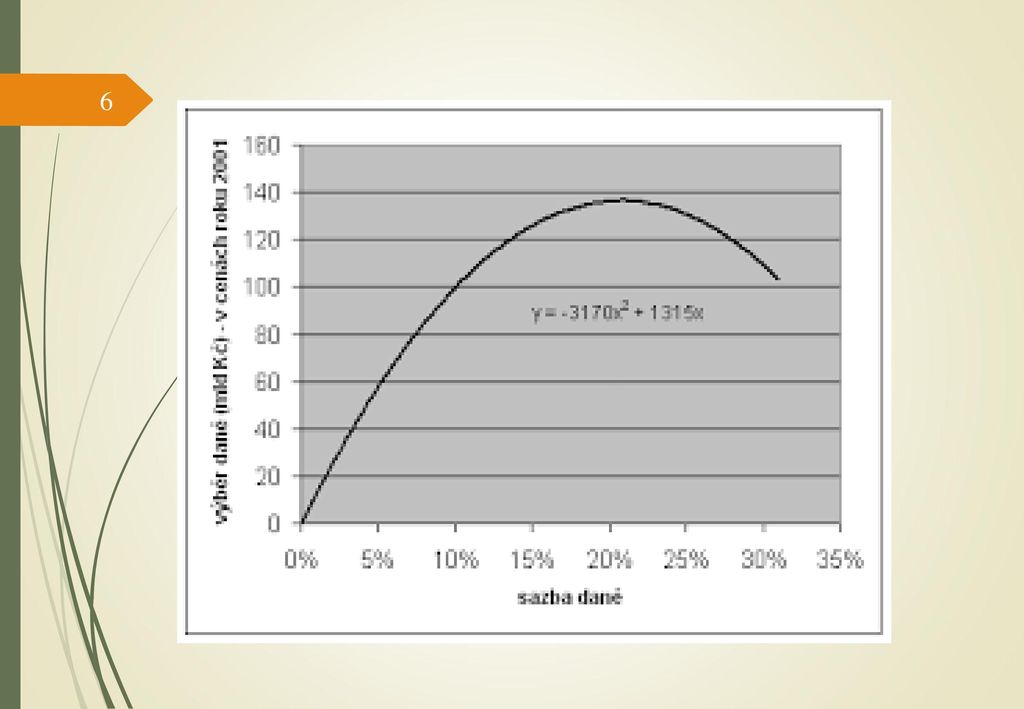

Lafferova křivka závislost celkového objemu vybraných daní na míře zdanění (respektive na daňové sazbě) stát může maximalizovat daňový výnos nastavením daňového systému do optimálního bodu příliš nízké zdanění ekonomických subjektů i příliš vysoké zdanění přinese do státní poklady nižší než maximální možný daňový příjem maximální míra zdanění neznamená maximální příjem veřejných rozpočtů Lafferův bod, se daňový výnos s rostoucím zdaněním zvyšuje. Od tohoto bodu se zvyšování daňových sazeb již projeví negativně v podobě klesajícího celkového daňového výnosu (tzv. prohibitivní zóna). Dvě různé míry zdanění, jedna nižší a druhá vyšší, vedou ke stejným daňovým příjmům Stát by neměl max daňové příjmy do Lafferova bodu

. Dvě různé míry zdanění, jedna nižší a druhá vyšší, vedou ke stejným daňovým příjmům. Stát by neměl max daňové příjmy do Lafferova bodu.")

7

Daňová kvóta Makroekonomický ukazatel: míra daňové zátěže v zemi

Řada metodik: základní ukazatel HDP Podíl daní na HDP Podíl všech daní a příspěvků na sociální zabezpečení na HDP mezinárodní ukazatele a srovnání: ČR údaje z rozpočtové skladby příjmů (MF), OECD, EU (statistické ukazatele) EU: Švédsko (58%), Dánsko (57%), Rakousko (47%), Británie (40%) x Španělsko (37%) Usa, Japonsko – 30%, Jižní Korea 25%

, OECD, EU (statistické ukazatele) EU: Švédsko (58%), Dánsko (57%), Rakousko (47%), Británie (40%) x Španělsko (37%) Usa, Japonsko – 30%, Jižní Korea 25%")

8

Daňová kvóta

9

Zákon č. 400/2015 Sb. O státním rozpočtu ČR na rok 2016

Státní rozpočet = centralizovaný peněžní fond, tvoří příjmovou a výdajovou stránku Zákon č. 400/2015 Sb. O státním rozpočtu ČR na rok 2016 dokumenty/2016/zakon-c sb-23454 ku

11

Příjmy státního rozpočtu:

Nenávratné: daňové, nedaňové Návratné: bankovní úvěr, emise z dluhopisů

13

Příjmy SR: 1. daňové příjmy

Běžný příjem, pravidelně se opakující příjem Daně se stabilním výnosem Nepřímé spotřební daně, vč. DPH Daň z příjmů korporací (firem) Daň z nabytí nemovitých věcí ( dříve daň z převodu zaměstnanosti) Povinné příspěvky na sociální pojištění (povinné příspěvky na sociální zabezpečení a státní politiku zaměstnanosti)

Daň z nabytí nemovitých věcí ( dříve daň z převodu zaměstnanosti) Povinné příspěvky na sociální pojištění (povinné příspěvky na sociální zabezpečení a státní politiku zaměstnanosti)")

14

Příjmy SR: 2. nedaňové příjmy

Mohou, ale nemusí se pravidelně opakovat Běžné i kapitálové Běžné nedaňové příjmy: uživatelské poplatky za služby OSS; přímé sankční platby, příjmy z pronájmu státního majetku

15

Příjmy SR: 3. kapitálové příjmy

Příjmy z prodeje vlastního majetku Příjmy z finančního investování

16

Výdaje státního rozpočtu:

Mandatorní výdaje – jedná se o výdaje, které musí vláda ze zákona vyplatit (dávky sociálního zabezpečení, podpora v nezaměstnanosti, příspěvek na penzijní připojištění) Kvazimandatorní (jako mandatorní) výdaje – mzdy zaměstnanců veřejného sektoru, výdaje na aktivní politiku zaměstnanosti, výdaje na armádu Ostatní výdaje – výdaje, které chce vláda realizovat 16

Kvazimandatorní (jako mandatorní) výdaje – mzdy zaměstnanců veřejného sektoru, výdaje na aktivní politiku zaměstnanosti, výdaje na armádu. Ostatní výdaje – výdaje, které chce vláda realizovat. 16.")

17

Státní rozpočet představuje bilanci příjmů a výdajů státu

Příjmy a výdaje se člení na jednotlivé kapitoly (ministerstva). Kapitola Všeobecná pokladní správa – je rezerva ve výši 0,3 % výdajů státního rozpočtu na mimořádné výdaje státu. Kapitola státní dluh – výdaje na obsluhu státního dluhu (úroky z úvěru) Státní rozpočet ČR se řídí zákonem č. 218/2000 Sb., o rozpočtových pravidlech.

. Kapitola Všeobecná pokladní správa – je rezerva ve výši 0,3 % výdajů státního rozpočtu na mimořádné výdaje státu. Kapitola státní dluh – výdaje na obsluhu státního dluhu (úroky z úvěru) Státní rozpočet ČR se řídí zákonem č. 218/2000 Sb., o rozpočtových pravidlech.")

18

Rozpočtový proces Návrh rozpočtu projednán ve vládě a parlamentních výborech, zpracuje Ministerstvo financí ČR . Schvalování rozpočtu – probíhá v několika kolech, Ministerstvo financí ČR předkládá vládě, schvaluje Parlament, není-li návrh rozpočtu schválen, vláda hospodaří podle tzv. rozpočtového provizória (1/12 rozpočtu předešlého roku). Realizace rozpočtu znamená čerpání rozpočtu. Kontrola rozpočtu

. Realizace rozpočtu znamená čerpání rozpočtu. Kontrola rozpočtu.")

19

Kontrola rozpočtu = průběžná, následná, závěrečná

Průběžnou kontrolu provádí ministerstvo financí a předkládá zprávu parlamentu Následná kontrola – provádí se při zjištění nedostatků Závěrečná kontrola – vláda a parlament projednávají a schvalují státní závěrečný účet Následnou a závěrečnou kontrolu provádí Nejvyšší kontrolní úřad ČR

Podobné prezentace

>")

>")