Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

(lenka.gerzova@msmt.cz)

Finanční řízení Lenka Geržová

2

Úspěšné finanční řízení – žádost o podporu

Sestavení rozpočtu Vyplnění příloh Příprava finančního plánu + spolufinancování Hodnotící kritéria Bankovní účet

3

Sestavování rozpočtu do žádosti o podporu

4

Vytvoření struktury rozpočtu v IS KP14+

UP IS KP14+, kap. 4.15; PpŽaP – sč, kap Postup Vytvoření struktury rozpočtu v IS KP14+ Sestavení rozpočtu v příloze Detailní rozpočet Finalizace rozpočtu v IS KP14+

5

1. 2. 3. Rozpočet v IS KP14+ Vyplnění obrazovek

UP IS KP14+ kap. 4.15 Rozpočet v IS KP14+ 1. Vyplnění obrazovek Specifické cíle, Subjekty projektu, Veřejná podpora 2. IS KP14+ generuje rozpočet Kapitoly rozpočtu členěné dle typu podpory a žadatele/ partnera 3. Export nevyplněného (číselně) rozpočtu do formátu .xls Export .xls rozpočtu do přílohy Detailní rozpočet

rozpočtu do formátu .xls. Export .xls rozpočtu do přílohy Detailní rozpočet.")

6

Sešit Excelu s podporu maker Povinná příloha žádosti o podporu

UP IS KP14+ kap. 4.15 Detailní rozpočet Sešit Excelu s podporu maker Povinná příloha žádosti o podporu Náhrada za přílohy Komentář k rozpočtu a Realizační tým Finanční nástroj pro administraci projektu v době realizace

7

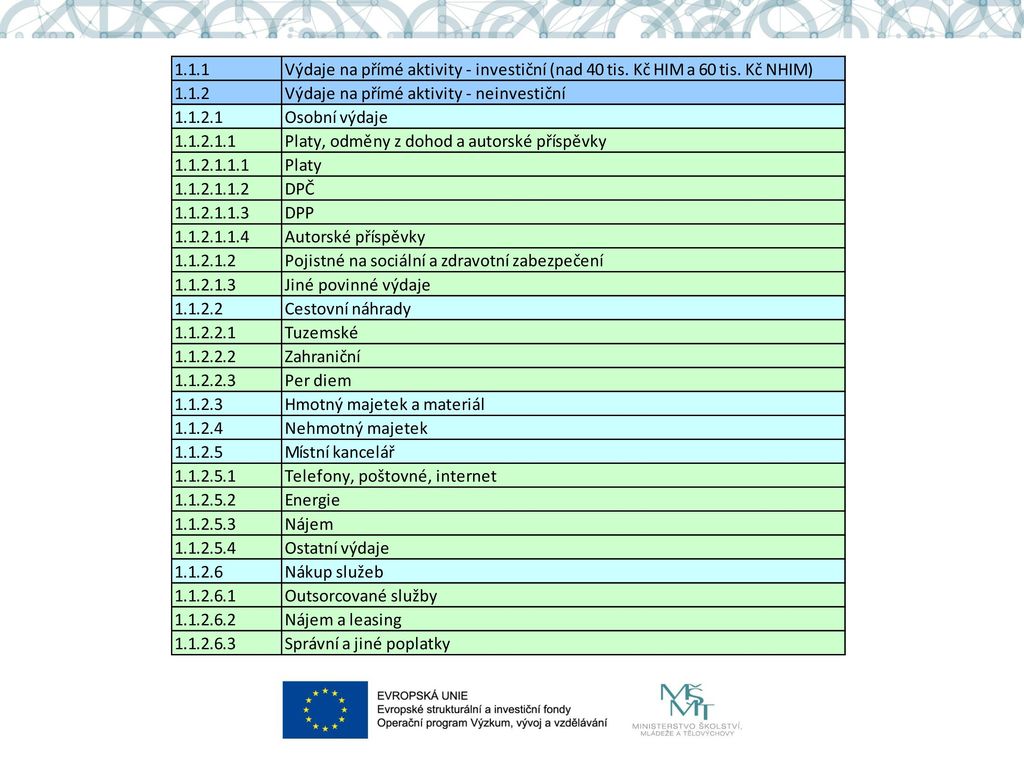

Vytvoření jednotlivých položek v kapitolách rozpočtu

UP IS KP14+ kap. 4.15, DR list MD Detailní rozpočet Vytvoření jednotlivých položek v kapitolách rozpočtu Vyplnění finančních náležitostí Cena jednotky, počet jednotek, náklady dle let Vyplnění věcných náležitostí Komentář k jednotlivým položkám, ISPV

8

Komentář k rozpočtu Návaznost na klíčovou aktivitu.

Detailní rozpočet, list Metodické doporučení Komentář k rozpočtu Návaznost na klíčovou aktivitu. Důvod pořízení/zařazení do rozpočtu. Důvod nezbytnosti pro realizaci projektu. V případě, že položka bude pořizována v rámci veřejné zakázky, je nutné se odkázat na číslo veřejné zakázky z projektové žádosti. Způsob/postup kalkulace nákladů pro danou položku. Vysvětlení jednotkové ceny a počtu jednotek.

9

Úplné vykazování výdajů

PpŽaP – sč, kap Rozpočet Úplné vykazování výdajů Rozpočet 1. Celkové způsobilé výdaje 2. Nezpůsobilé výdaje 1.1 Výdaje na přímé aktivity 1.2 Úspory projektu

11

PpŽaP – sč, kap Limity rozpočtu Outsourcované služby – max. 35 % celkových způsobilých výdajů projektu. Výdaje na přímé aktivity – investiční – max. 30 % celkových způsobilých výdajů projektu. Místní kancelář – max. 15 % celkových způsobilých výdajů projektu.

12

PpŽaP – sč, kap Osobní výdaje Realizační tým projektu se skládá z odborných a administrativních pracovníků. Autorské příspěvky dle autorského zákona č. 121/2000 Sb. Úvazek max. 1,0 (u všech zapojených subjektů projektu). (Úvazek max. 1,2 (ve výjimečných a odůvodněných případech))

. (Úvazek max. 1,2 (ve výjimečných a odůvodněných případech))")

13

Detailní rozpočet, list Metodické doporučení

Osobní výdaje Pro každou pozici vytvořte samostatnou položku rozpočtu (stejná náplně práce a stejná sazba při 100 % úvazku = 1 pozice). Označení názvem pozice = NE jménem pracovníka nebo „pozice neobsazena“... Do sloupce Cena jednotky uveďte mzdovou/platovou sazbu při 100% úvazku (Platy) nebo hodinovou sazbu (DPČ/DPP). Do sloupce Počet jednotek uveďte tzv. „úvazkoměsíc“ (Platy) nebo celkový počet hodin(DPČ/DPP). Součin počtu měsíců, během kterých je daná pozice zapojená do projektu a souhrnného úvazku/počtu hodin pro danou pozici. Počet měsíců musí být jasně provázán s harmonogramem aktivit.

. Označení názvem pozice = NE jménem pracovníka nebo „pozice neobsazena ... Do sloupce Cena jednotky uveďte mzdovou/platovou sazbu při 100% úvazku (Platy) nebo hodinovou sazbu (DPČ/DPP). Do sloupce Počet jednotek uveďte tzv. „úvazkoměsíc (Platy) nebo celkový počet hodin(DPČ/DPP). Součin počtu měsíců, během kterých je daná pozice zapojená do projektu a souhrnného úvazku/počtu hodin pro danou pozici. Počet měsíců musí být jasně provázán s harmonogramem aktivit.")

14

1.1.2.1. Osobní výdaje Náplň páce u jednotlivých pozic.

Detailní rozpočet, list Metodické doporučení Osobní výdaje Položka dle ISPV – 4 místní kód dle ISPV Typ pracovní pozice – řádový, excelentní, klíčový Komentář k rozpočtu Náplň páce u jednotlivých pozic. Souhrnný úvazek/výše počtu hodin musí být zdůvodněn. V případě, že se na pozici podílí víc lidí s různým úvazkem, nebo míra jejich zapojení se během realizace mění, je potřeba tuhle skutečnost popsat a zdůvodnit.

15

1.1.2.1.2 Pojistné na sociální a zdravotní zabezpečení

Detailní rozpočet, list Metodické doporučení Pojistné na sociální a zdravotní zabezpečení Pojistné na sociální a zdravotní zabezpečení systém nevyplňuje automaticky!!! Počet jednotek = 1; Cena jednotky = souhrnná částka položky. Částky = součet částek uvedených ve sloupci Pojistné na sociální a zdravotní zabezpečení. Do sloupce Pojistné na sociální a zdravotní zabezpečení - pojistné odvody zvlášť pro každou pozici v kapitolách Platy a DPČ. Pro pozice v kapitole DPP - pojistné odvody kumulativně za danou podkapitolu do řádku DPP (mimo režim VP) a DPP (v režimu VP_GBER).

a DPP (v režimu VP_GBER).")

16

Stanovení sazby pomocí ISPV

PpŽaP – sč, kap ; Seznam mezd/platů Stanovení sazby pomocí ISPV ISPV uvádí průměrné výdělky jak pro mzdovou, tak pro platovou sféru. žadatel v žádosti o podporu o jakou sféru se jedná a uvede zároveň i kód zaměstnání CZ-ISCO včetně názvu zaměstnání, které pro stanovení konkrétní sazby využil.

17

Stanovení sazby pomocí ISPV

PpŽaP – sč, kap ; Seznam mezd/platů Stanovení sazby pomocí ISPV Horní limit tvoří hodnoty uvedené na ISPV pro třetí kvartil (Q3). Maximální limit hrubé způsobilé měsíční mzdy/platu, který je způsobilým výdajem v OP VVV, činí Kč nebo 390 Kč/hod. Sazby v místě a čase obvyklé!

. Maximální limit hrubé způsobilé měsíční mzdy/platu, který je způsobilým výdajem v OP VVV, činí Kč nebo 390 Kč/hod. Sazby v místě a čase obvyklé!")

18

Alternativní způsob výpočtu sazby

PpŽaP – sč, kap ; Seznam mezd/platů Alternativní způsob výpočtu sazby Roční hrubé mzdové náklady musí korespondovat s pozicí v projektu, musí být odůvodněny a doloženy spolu s žádostí o podporu například prostřednictvím účtů, výplatních pásek atd. a musí být kontrolovatelné. Doložené poslední roční hrubé mzdové náklady musí korespondovat s pozicí, kterou bude zastávat pracovník/zaměstnanec v projektu. Doporučeno zejména pro zahraniční klíčové pracovníky.

19

Klíčový a excelentní pracovník

PpŽaP – sč, kap ; Seznam mezd/platů Klíčový a excelentní pracovník Pozice musí být označena (příloha Detailní rozpočet). Označení musí být zdůvodněné. Klíčový pracovník – max ,- Kč nebo 507,- Kč/hod. Excelentní pracovník – max ,- Kč nebo 586,- Kč/hod.

. Označení musí být zdůvodněné. Klíčový pracovník – max ,- Kč nebo 507,- Kč/hod. Excelentní pracovník – max ,- Kč nebo 586,- Kč/hod.")

20

Hmotný a nehmotný majetek a materiál

Detailní rozpočet, list Metodické doporučení Hmotný a nehmotný majetek a materiál Uživatelské specifikace pořizovaného investičního/neinvestičního hmotného/nehmotného majetku. Důvod počtu kusů pořizovaného vybavení. Kalkulace, zdůvodnění ceny. Seznam obvyklých cen:

21

PpŽaP – sč, kap. 12.5 1.2 Úspory projektu Vznikne-li při zadávacím řízení úspora v podobě rozdílu mezi předpokládanou cenou zakázky a cenou nasmlouvanou, vzniká na projektu úspora. 10% z celkových způsobilých výdajů projektu Do projektové žádosti nulové.

22

Finalizace rozpočtu v IS KP14+

UP IS KP14+, kap. 4.15; PpŽaP – sč, kap Finalizace rozpočtu v IS KP14+ Manuální přepis celkový částek jednotlivých kapitol z přílohy Detailní rozpočet do rozpočtu v IS KP14+

23

Způsobilost výdajů

24

PpŽaP – oč, kap. 2., 8.7.1 Způsobilé výdaje Aby mohl být výdaj považován za způsobilý, musí splňovat následující hlediska způsobilosti: věcná způsobilost; přiměřenost výdaje; místní způsobilost; časová způsobilost výdaje; prokazatelnost výdaje.

25

Časová způsobilost výdaje

PpŽaP – oč, kap. 2., 8.7.1; PpŽaP – sč, kap Časová způsobilost výdaje Příjem žádostí o podporu: – do 14:00. Zahájení projektu = od vyhlášení výzvy. Zahájení fyzické realizace projektu = od dne po podání žádosti. Výdaje, před vydáním PA = riziko nepodpoření projektu = vlastní zdroje žadatele.

26

Finanční plán

27

Finanční plán Finanční plán Součást finanční řízení projektu

Příjemce je povinen předložit aktualizovaný finanční plán předfinancování a vyúčtování nejpozději před vydáním právního aktu o poskytnutí/převodu podpory. 1. zálohová platba Finanční milníky Monitorovací období: 1. MO: 3 měsíce od vydání právního Další MO: 6 měsíců Žádost o platbu: Žádost o zálohu na další MO Vyúčtování výdajů za MO

28

Finanční plán Krok 1: Příprava plánu vyúčtování

rozvrhnout vyúčtování dle skutečného plánovaného čerpání do MO Krok 2: Výpočet 1. zálohové platby První zálohová platba = Součet předpokládaných vyčerpaných CZV za první dvě MO. max. 45% z CZV Krok 3: Plánování zálohových plateb Celkový součet záloh poskytnutých nad rámec schváleného vyúčtování nesmí přesáhnout 50 % celkových způsobilých výdajů projektu.

29

Spolufinancování

30

Spolufinancování Specifické cíle, Přehled zdrojů financování

PpŽaP – oč, kap ; PpŽaP – sč, kap Spolufinancování Specifické cíle, Přehled zdrojů financování Kalkulačka spolufinancování DMS_Výpočet poměrů zdrojů financování projektu

31

PpŽaP – oč, kap. 8.1.5; PpŽaP – sč, kap. 8.1.5

Vyplňují se bílé buňky příloha Detailní rozpočet, list Souhrny

32

MRR VRR dle tabulky PpŽaP – SČ kap. 8.1.5 = Specifické cíle

PpŽaP – oč, kap ; PpŽaP – sč, kap MRR VRR dle tabulky PpŽaP – SČ kap = Specifické cíle MRR = 100 nebo 74 VRR = 0 nebo 26 Poměry dle tabulky PpŽaP – OČ kap , dle žadatele = Poměry zdrojů financování Když VRR = 0, tak i VRR = 0

33

PpŽaP – oč, kap. 8.1.5; PpŽaP – sč, kap. 8.1.5

Výslední míra spolufinancování

34

PpŽaP – oč, kap. 8.1.5; PpŽaP – sč, kap. 8.1.5

Výslední míra spolufinancování

35

Hodnotící kritéria

36

Věcné hodnocení Žadatel/partner

V2.1 – Struktura a velikost administrativního týmu (úvazky včetně případného externího zajištění) V2.2 – Struktura a velikost odborného týmu (úvazky včetně případného externího zajištění) V2.3 Kvalita nominovaných členů odborného týmu

V2.2 – Struktura a velikost odborného týmu (úvazky včetně případného externího zajištění) V2.3 Kvalita nominovaných členů odborného týmu.")

37

Věcné hodnocení Financování projektu:

V5.1 – Přiměřenost a provázanost rozpočtu k obsahové náplni a rozsahu projektu V5.2 – Obecné podmínky způsobilosti výdajů V5.3 – Způsob zajištění spolufinancování projektu v realizační fázi

38

Děkuji za pozornost a Vaše dotazy

Podobné prezentace