Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FINANCE PODNIKU 5. Přednáška Vliv rizika ve finančním rozhodování podniku.

2

RIZIKO ekonomická realita je charakteristická procesem neustálé změny, očekávané a skutečně dosažené cíle nejen v oblasti finančního managementu podniku se mohou lišit. odchylka od očekávaného výsledku může být jak kladná (výsledek je lepší, než jsme očekávali), tak záporná (výsledek je horší, než jsme očekávali). Při jakémkoli rozhodování je tak management vystaven nejistotě ohledně změn vnějších i vnitřních faktorů, které na podnik a jeho aktivity působí, a ovlivňují dosažené výsledky.

, tak záporná (výsledek je horší, než jsme očekávali). Při jakémkoli rozhodování je tak management vystaven nejistotě ohledně změn vnějších i vnitřních faktorů, které na podnik a jeho aktivity působí, a ovlivňují dosažené výsledky..")

3

RIZIKO Nejistota vyjadřuje neurčitost či náhodnost podmínek nebo dosažených výsledků. Riziko vyjadřuje možnost vzniku události s výsledkem odchylným od očekávaného s určitou objektivní pravděpodobností (statistickou či matematickou). Riziko je nejistota, která se dá měřit (počtem pravděpodobnosti), na rozdíl od tzv. pravé nejistoty, která není měřitelná.

. Riziko je nejistota, která se dá měřit (počtem pravděpodobnosti), na rozdíl od tzv. pravé nejistoty, která není měřitelná..")

4

PODNIKATELSKÉ RIZIKO Nejistota – nemožnost spolehlivého stanovení budoucích faktorů, které ovlivňují výsledek hospodaření. Podnikatelské riziko – nebezpečí, že dosažené výsledky podnikání se budou lišit od výsledků předpokládaných (jde o měřitelné odchylky), Příznivé odchylky – př. vyšší výsledky v oblasti rentability, objemu produkce, Nepříznivé odchylky – pokles výroby, ztráta. Vysoké riziko zejména při: zavádění nových výrobků na trh (neúspěšnost 30 - 80 %), podnikovém výzkumu a vývoji (cca 50 % nákladů se vynaloží na výzkum a vývoj výrobků, které se na trhu neobjeví).

, Příznivé odchylky – př. vyšší výsledky v oblasti rentability, objemu produkce, Nepříznivé odchylky – pokles výroby, ztráta. Vysoké riziko zejména při: zavádění nových výrobků na trh (neúspěšnost %), podnikovém výzkumu a vývoji (cca 50 % nákladů se vynaloží na výzkum a vývoj výrobků, které se na trhu neobjeví)..")

5

Druhy podnikatelského rizika a) dle příčiny vzniku rizika objektivní rizika, která vznikají nezávisle na činnosti podniku živelné události, politické události (změna vlády, parlamentu), ekonomické změny (daně, cla, měnové kurzy,…) další (loupeže, terorismus, podvody,…) subjektivní rizika, jež jsou vyvolána samotnou podnikatelskou činností, tj. činností managementu nebo zaměstnanců podniku nedbalost, nepozornost zaměstnanců, nedostatečné technické, ekonomické, personální znalosti, neschopnost adaptace na změny. kombinovaná rizika (příčinou je objektivní i subjektivní faktor - např. změna politické situace doprovázená neschopností adaptace podniku na změny)

.")

6

Druhy podnikatelského rizika b) dle konkrétní činnosti podniku provozní rizika spočívající např. v technické závadě výrobního zařízení, přerušení výroby z různých příčin atp., tržní rizika (riziko odbytu, změny devizových kurzů, cen) inovační rizika spojená se zaváděním nových výrobků, technologií atp.), finanční rizika (úvěrové riziko, riziko likviditní, investiční riziko atp.)

inovační rizika spojená se zaváděním nových výrobků, technologií atp.), finanční rizika (úvěrové riziko, riziko likviditní, investiční riziko atp.).")

7

Druhy podnikatelského rizika c) dle změn v ekonomickém prostředí podniku tržní rizika (systematická) vznikající v důsledku změn celkového ekonomického prostředí (např. změna legislativy). Tato rizika nelze eliminovat diverzifikací, jedinečná (nesystematická) rizika jsou charakteristická pro jednotlivé obory podnikání, konkrétní podniky nebo projekty.

. Tato rizika nelze eliminovat diverzifikací, jedinečná (nesystematická) rizika jsou charakteristická pro jednotlivé obory podnikání, konkrétní podniky nebo projekty..")

8

Postoj k riziku Averze k riziku spočívá v záměrném vyhýbání se riziku. Rizikově averzní investor se chová racionálně a preferuje investice s nižším rizikem oproti těm, které jsou spojeny s rizikem vyšším. Investor se sklonem k riziku naopak projekty s vyšším rizikem vyhledává. Investor s neutrálním postojem k riziku si volí projekty pouze podle výše jejich očekávaného výnosu bez ohledu na výši rizika. Podnikatelova averze a sklon k riziku jsou v rovnováze.

9

Postoj k riziku Postoj k riziku závisí na osobním založení podnikatele/manažera, ekonomickém postavení podniku (ekonomicky silný podnik může podstupovat vyšší riziko – neúspěch může být kompenzován jiným projektem; ale v praxi jsou nuceny vysoké riziko podstupovat menší (začínající) podniky. systému motivace pracovníků.

10

Ochrana proti riziku Riziková politika zahrnuje: identifikaci rizika, měření rizika, zjišťování vlivu rizika na podnikatelskou činnost, ochranu proti rizikům – dvojího charakteru: eliminace rizika (odstranění příčin rizika, ofenzivní přístup k riziku) – je možné spíše výjimečně, snížení (redukce) důsledků rizika (defenzivní přístup k riziku)

– je možné spíše výjimečně, snížení (redukce) důsledků rizika (defenzivní přístup k riziku)")

11

Ochrana proti riziku – konkrétní opatření v rámci defenzivního i ofenzivního přístupu k riziku I. Volba právní formy podnikání (neomezené/omezené ručení) Prosté omezování rizika stanovením rizikových mezí (úroveň ceny, zadluženosti, minimální požadované výnosnosti u investic) Rozložení (diverzifikace) rizika – na co nejširší základnu. Čím větší je nezávislost jednotlivých činností/investičních instrumentů, tím větší ochrana proti riziku. Lze eliminovat/redukovat pouze nesystematická rizika. Např.: rozšíření výrobního programu, geografická diverzifikace, div. z hlediska dodavatelů/odběratelů, div. v oblasti finančních investic.

Prosté omezování rizika stanovením rizikových mezí (úroveň ceny, zadluženosti, minimální požadované výnosnosti u investic) Rozložení (diverzifikace) rizika – na co nejširší základnu. Čím větší je nezávislost jednotlivých činností/investičních instrumentů, tím větší ochrana proti riziku. Lze eliminovat/redukovat pouze nesystematická rizika. Např.: rozšíření výrobního programu, geografická diverzifikace, div. z hlediska dodavatelů/odběratelů, div. v oblasti finančních investic..")

12

Ochrana proti riziku – konkrétní opatření v rámci defenzivního i ofenzivního přístupu k riziku II. Flexibilita podnikání (schopnost podniku reagovat na změny bez velkých nákladů (např. univerzální technologie,..) Dělení rizika mezi několik účastníků projektu – např. konsorcia bank, Přesunutí (transfer) rizika na jiné subjekty Stálé ceny při nákupu materiálu, při prodeji, Využití leasingu, Pojištění. Tvorba rezerv (pojistné zásoby, finanční rezervy, …)

Dělení rizika mezi několik účastníků projektu – např. konsorcia bank, Přesunutí (transfer) rizika na jiné subjekty Stálé ceny při nákupu materiálu, při prodeji, Využití leasingu, Pojištění. Tvorba rezerv (pojistné zásoby, finanční rezervy, …).")

13

ANALÝZA RIZIKA INVESTIČNÍCH PROJEKTŮ Investiční (investorský) trojúhelník Vyšší výnosy jsou obvykle spojené s vyšším rizikem, resp. pokud je projekt spojen s vyšší mírou rizika, požaduje investor vyšší výnosnost.

14

Požadovaná výnosnost Požadovaná míra výnosnosti představuje takovou míru výnosnosti, kterou investor žádá jako kompenzaci za odložení spotřeby a podstoupení rizika. Požadovaná výnosnost se skládá z: bezrizikové výnosnosti (investic, které nenesou žádné nebo pouze minimální riziko pro investora – např. státní pokladniční poukázky) Zahrnuje v sobě reálnou výnosnost a vliv inflace rizikové přirážky zohledňuje míru podstupovaného rizika.

Zahrnuje v sobě reálnou výnosnost a vliv inflace rizikové přirážky zohledňuje míru podstupovaného rizika..")

15

Vztah rizika a požadované výnosnosti - příklad investic na kapitálovém trhu

16

MĚŘENÍ RIZIKA Používané metriky: Míra pravděpodobnosti Směrodatná odchylka a rozptyl Variační koeficient Korelační koeficient Riziko = nebezpečí, že dosažené výsledky/výnosy se budou lišit od výsledků/výnosů předpokládaných

17

MĚŘENÍ RIZIKA Východiskem pro měření rizika je stanovení pravděpodobnosti budoucích peněžních toků / možných budoucích událostí.

18

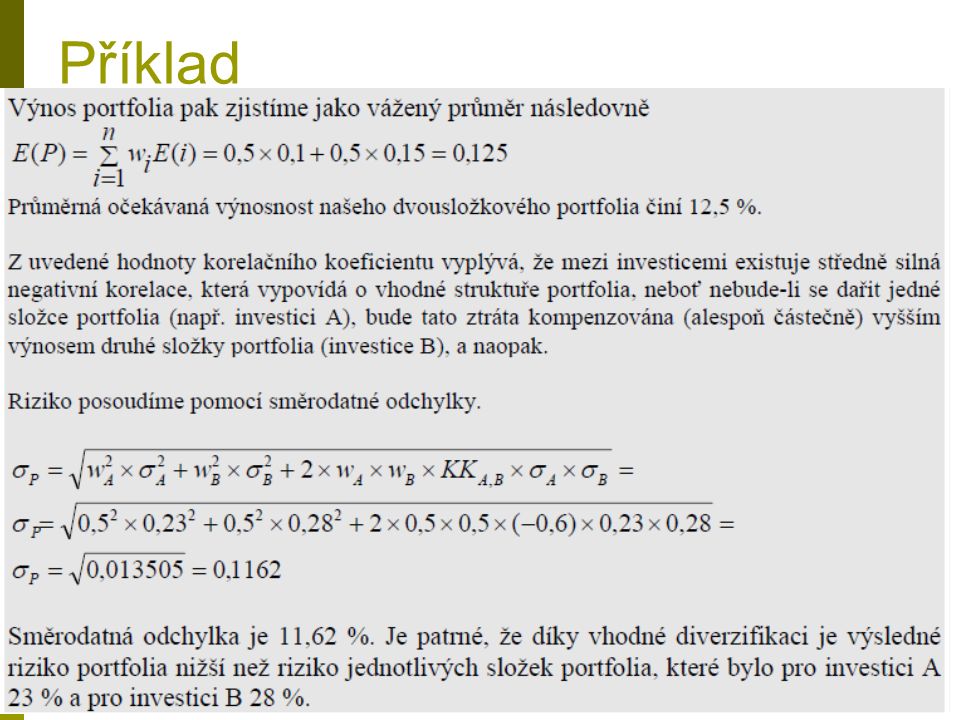

Příklad Ʃ 1,0

19

MĚŘENÍ RIZIKA Stanovení očekávaného výnosu aritmetický průměr výnosů v očekávaných variantách, tj. průměrný očekávaný výnos projektu neboli střední hodnotu výnosu.

20

Příklad

21

MĚŘENÍ RIZIKA – směrodatná odchylka směrodatná odchylka ( ϭ ) vyjadřuje kvadratický průměr odchylek výnosů projektu v jednotlivých očekávaných variantách od jejich aritmetického průměru.kvadratický průměraritmetického průměru Jedná se o druhou odmocninu rozptylu. Směrodatná odchylka se používá častěji než rozptyl, a to z důvodu její vhodnější interpretace. jedná se o průměrnou odchylku výnosů dosažených v jednotlivých plánovaných/očekávaných variantách od očekávaného průměrného výnosu. čím vyšší je směrodatná odchylka, tím vyšší riziko je s daným projektem (investicí) spojené. Směrodatná odchylka se vyjadřuje ve stejných jednotkách jako posuzovaná veličina (v absolutním/peněžním vyjádření nebo relativním/procentním vyjádření dle sledované veličiny).

spojené. Směrodatná odchylka se vyjadřuje ve stejných jednotkách jako posuzovaná veličina (v absolutním/peněžním vyjádření nebo relativním/procentním vyjádření dle sledované veličiny)..")

22

MĚŘENÍ RIZIKA – směrodatná odchylka Rozptyl ( ϭ 2 ) výnosů projektu je součtem druhých mocnin odchylek výnosů v jednotlivých variantách/událostech od jejich průměrné očekávané hodnoty násobený mírou pravděpodobnosti vzniku těchto variant. Směrodatná odchylka ( ϭ ) je pak druhou odmocninou rozptylu.

je pak druhou odmocninou rozptylu..")

23

Příklad pravděpodobnost Výnos akcie A Odchylka od průměrného výnosu Rozptyl

24

Příklad !

25

MĚŘENÍ RIZIKA – variační koeficient Variační koeficient (VarK) je vhodný pro vzájemné srovnávání variability dvou nebo více projektů s podstatně odlišnou úrovní hodnot. Abychom odstranili vliv obecné úrovně daných hodnot, dělíme směrodatnou odchylku střední hodnou.směrodatnou odchylku Výsledek se obvykle vyjadřuje v procentech. Opět platí, že čím vyšší je variační koeficient, tím vyšší je riziko s daným projektem spojené.

26

Příklad

27

RIZIKO PORTFOLIA Portfoliem rozumíme soubor aktiv sloužících investičním účelům, kterými podnik disponuje, příp. hodlá do nich investovat. V užším slova smyslu je někdy portfoliem označována pouze kombinace cenných papírů, resp. akcií, kterými podnik disponuje. Hlavní zásadou tvorby portfolia je jeho diverzifikace, tj. rozložení rizika. Princip diverzifikace spočívá v tom, že případný nižší výnos (nebo dokonce ztráta) realizovaná v jedné složce portfolia by měl být kompenzován vyšším výnosem realizovaným v jiné složce portfolia. diverzifikací není možné eliminovat celkové riziko portfolia, ale pouze jeho část – tzv. nesystematické riziko (jedinečné, specifické riziko). Obdobně jako u individuální investice lze míru rizika měřit pomocí směrodatné odchylky, příp. rozptylu, a variačního koeficientu; dále pak korelace a kovariance.

realizovaná v jedné složce portfolia by měl být kompenzován vyšším výnosem realizovaným v jiné složce portfolia. diverzifikací není možné eliminovat celkové riziko portfolia, ale pouze jeho část – tzv. nesystematické riziko (jedinečné, specifické riziko). Obdobně jako u individuální investice lze míru rizika měřit pomocí směrodatné odchylky, příp. rozptylu, a variačního koeficientu; dále pak korelace a kovariance..")

28

RIZIKO PORTFOLIA Průměrný očekávaný výnos portfolia Podobně jako u individuálního projektu vážený průměr výnosů všech složek portfolia, kde vahami je podíl jednotlivých složek v portfoliu měřený výší vynaložených zdrojů na jednotlivé investice v portfoliu. Podíl investice i na celkové výši investice (wi) je dán podílem kapitálu vynaloženého na danou investici v portfoliu k hodnotě kapitálu investovaného do celého portfolia.

je dán podílem kapitálu vynaloženého na danou investici v portfoliu k hodnotě kapitálu investovaného do celého portfolia..")

29

RIZIKO PORTFOLIA – kovariance a korelační koeficient Dříve než přistoupíme k vyčíslení směrodatné odchylky, příp. rozptylu, je třeba zjistit rovněž kovarianci a korelační koeficient portfolia. Kovariance (COV) vyjadřuje absolutní míru vzájemné vazby mezi dvěma veličinami. Korelační koeficient (KK) pak relativní míru vzájemné vazby mezi veličinami.

vyjadřuje absolutní míru vzájemné vazby mezi dvěma veličinami. Korelační koeficient (KK) pak relativní míru vzájemné vazby mezi veličinami..")

30

RIZIKO PORTFOLIA – kovariance a korelační koeficient

31

RIZIKO PORTFOLIA – korelační koeficient Korelační koeficient může nabývat hodnot z intervalu. Jeho interpretace je následující: čím více se bude hodnota korelačního koeficientu blížit +1, tím silnější pozitivní závislost mezi sledovanými veličinami existuje; tzn., že výsledky/výnosy (příp. ztráty) u obou sledovaných investic v portfoliu se budou vyvíjet stejným směrem (růst nebo klesat); čím více se bude hodnota korelačního koeficientu blížit -1, tím silnější negativní závislost mezi sledovanými veličinami existuje; tzn., že se výsledky/výnosy (příp. ztráty) u obou sledovaných investic v portfoliu se budou vyvíjet opačným směrem (když bude jedna investice růst, bude druhá klesat); čím více se bude hodnota korelačního koeficientu blížit nule (z obou stran intervalu), tím menší závislost mezi sledovanými veličinami existuje; bude-li hodnota korelačního koeficientu rovna 0, znamená to, že žádná závislost mezi sledovanými veličinami neexistuje, výsledky/výnosy sledovaných investic se budou vyvíjet nezávisle na sobě.

u obou sledovaných investic v portfoliu se budou vyvíjet stejným směrem (růst nebo klesat); čím více se bude hodnota korelačního koeficientu blížit -1, tím silnější negativní závislost mezi sledovanými veličinami existuje; tzn., že se výsledky/výnosy (příp. ztráty) u obou sledovaných investic v portfoliu se budou vyvíjet opačným směrem (když bude jedna investice růst, bude druhá klesat); čím více se bude hodnota korelačního koeficientu blížit nule (z obou stran intervalu), tím menší závislost mezi sledovanými veličinami existuje; bude-li hodnota korelačního koeficientu rovna 0, znamená to, že žádná závislost mezi sledovanými veličinami neexistuje, výsledky/výnosy sledovaných investic se budou vyvíjet nezávisle na sobě..")

32

Korelace čas výnos

33

Korelace čas výnos

34

Korelace čas výnos

35

RIZIKO PORTFOLIA – směrodatná odchylka

36

Příklad

38

Efektivní hranice portfolia Dosud jsme počítali s případy, kdy se podnikové portfolio skládá ze 2 složek. Nyní budeme uvažovat, že portfolio je složeno z n složek Všechny možné kombinace takového portfolia definované směrodatnou odchylkou a průměrným očekávaným výnosem portfolia lze nalézt pomocí tzv. Lagrangeových multiplikátorů s následujícím výsledkem. všechny přípustné kombinace portfolia složeného z n investic se nacházejí uvnitř „deštníkového“ obrazce. Efektivní hranice portfolia představuje takovou kombinaci aktiv, při níž je dosaženo nejvyššího možného výnosu při dané úrovni rizika, resp. nejnižšího možného rizika při daném výnosu portfolia.

39

Efektivní hranice portfolia

41

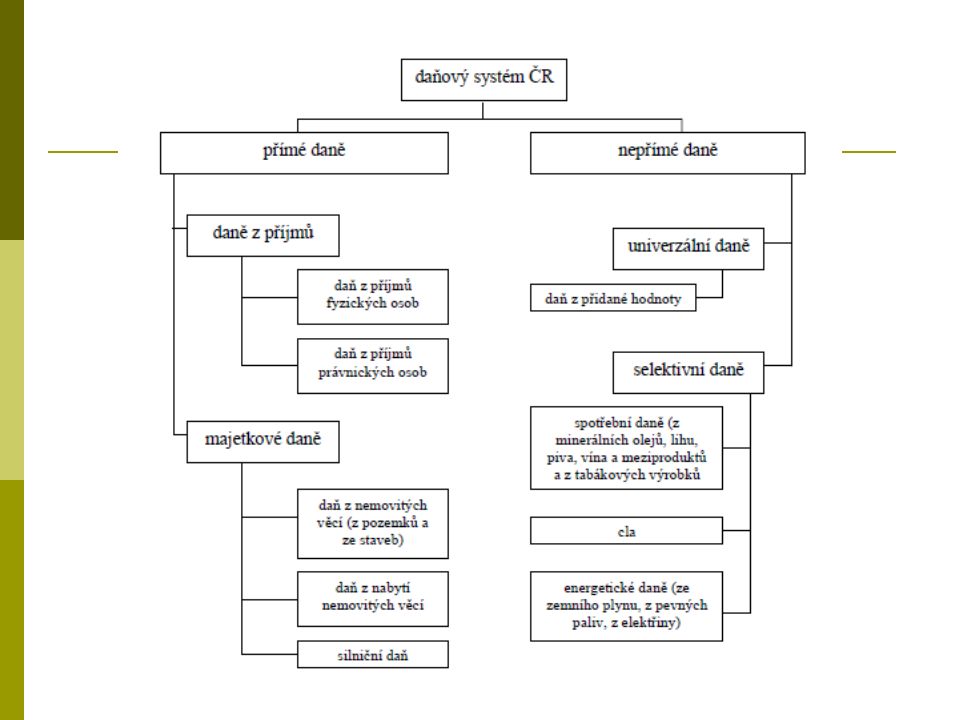

Vliv zdanění na finanční rozhodování podniku

42

Vliv zdanění

44

Daň z příjmů vs. manažerská rozhodnutí Volba právní formy podnikání (FO podnikatelé zdaňují příjmy jako FO – sazba 15 %; PO (s výjimkou VOS) zdaňují příjmy jako PO – sazba 19 %) Odpisová politika podniku Základem daně z příjmů je rozdíl mezi příjmy a výdaji (náklady), který se pro účely daně z příjmů dále upravuje – např.: Daňově uznatelným nákladem jsou daňové (nikoli účetní) odpisy, přičemž volba rovnoměrných či zrychlených odpisů závisí na poplatníkovi. Kromě toho může 1. vlastník v prvním roce odepisování v některých případech uplatnit vyšší odpis (zemědělská a lesní technika, čističky odpadních vod, obecně majetek v 1.-3. odpisové skupině)

zdaňují příjmy jako PO – sazba 19 %) Odpisová politika podniku Základem daně z příjmů je rozdíl mezi příjmy a výdaji (náklady), který se pro účely daně z příjmů dále upravuje – např.: Daňově uznatelným nákladem jsou daňové (nikoli účetní) odpisy, přičemž volba rovnoměrných či zrychlených odpisů závisí na poplatníkovi. Kromě toho může 1. vlastník v prvním roce odepisování v některých případech uplatnit vyšší odpis (zemědělská a lesní technika, čističky odpadních vod, obecně majetek v odpisové skupině).")

45

v případě zrychleného odpisování je možné dosáhnout vyšší daňovou úsporu oproti rovnoměrnému odpisování v prvních letech odpisování; u rovnoměrného odpisování naopak. Při rozhodování o volbě použité metody odpisování musí podnik zvážit celkovou strategii včetně např. plánu budoucích tržeb (výnosů) a dalších nákladů. Tvorba rezerv – mohou být daňově uznatelným nákladem (tj. ovlivnit základ daně a daňovou povinnost)

a dalších nákladů. Tvorba rezerv – mohou být daňově uznatelným nákladem (tj. ovlivnit základ daně a daňovou povinnost).")

46

Kapitálová struktura Náklady cizího kapitálu (úroky např. z bankovních úvěru, emitovaných dluhopisů) jsou daňově uznatelným (účinným) nákladem snižují základ daně z příjmů snižují daňovou povinnost vytvářejí daňovou úsporu Náklady vlastního kapitálu nejsou účetním nákladem (tedy ani daňově uznatelným N), podíly na zisku (dividendy) jsou vypláceny ze zisku po zdanění a navíc zdaňovány srážkovou daní 15 % (§36, zákona o daních z příjmů). Využití finančního leasingu – nájemné hrazené z finančního leasingu je daňově uznatelným nákladem pouze při splnění podmínek §24: Minimální doba trvání leasingové smlouvy, Po skončení smlouvy přechází vlastnictví na nájemce, přičemž kupní cena najatého majetku není vyšší než zůstatková cena, Nájemce po skončení smlouvy zahrne majetek do obchodního majetku.

jsou daňově uznatelným (účinným) nákladem snižují základ daně z příjmů snižují daňovou povinnost vytvářejí daňovou úsporu Náklady vlastního kapitálu nejsou účetním nákladem (tedy ani daňově uznatelným N), podíly na zisku (dividendy) jsou vypláceny ze zisku po zdanění a navíc zdaňovány srážkovou daní 15 % (§36, zákona o daních z příjmů). Využití finančního leasingu – nájemné hrazené z finančního leasingu je daňově uznatelným nákladem pouze při splnění podmínek §24: Minimální doba trvání leasingové smlouvy, Po skončení smlouvy přechází vlastnictví na nájemce, přičemž kupní cena najatého majetku není vyšší než zůstatková cena, Nájemce po skončení smlouvy zahrne majetek do obchodního majetku..")

47

Riziko podnikání – případnou ztrátu je možné odečíst od základu daně z příjmů v následujících 5 zdaňovacích obdobích (§34) Realizace výzkumných či vývojových aktivit Od základu daně lze odečíst 100 % výdajů na projekty výzkumu a vývoje experimentální či teoretické práce, projekční a konstrukční práce, výpočty, návrhy technologií, výrobu funkčního vzorku či prototypu

Realizace výzkumných či vývojových aktivit Od základu daně lze odečíst 100 % výdajů na projekty výzkumu a vývoje experimentální či teoretické práce, projekční a konstrukční práce, výpočty, návrhy technologií, výrobu funkčního vzorku či prototypu")

48

Realizace odborného vzdělávaní žáků či studentů Od základu daně lze uplatnit odpočet na výuku i pořízení majetku pro odborné vzdělávání ve výši dle počtu odučených hodin a žáků a dle stupně využití pořizované majetku pro výukové účely Podpora veřejně prospěšných činností Od základu daně je možné odečíst hodnotu darů poskytnutých na veřejně prospěšné účely (dle §20)

")

49

Zaměstnávání osob se zdravotním postižením Daňovou povinnost (nikoli základ daně) je možné snížit o 18 000Kč za každého (přepočteného) zaměstnance se zdravotním postižením 60 000 Kč za každého (přepočteného) zaměstnance s těžším zdravotním postižením

je možné snížit o Kč za každého (přepočteného) zaměstnance se zdravotním postižením Kč za každého (přepočteného) zaměstnance s těžším zdravotním postižením")

Podobné prezentace

Antonín ŠMEJKAL (2012) ŘÍZENÍ RIZIKA.>")

>")