Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Současné teorie finančních služeb Téma Teorie finanční stability a podmínky pro její zachování 12.přednáška ZS 2015 Skupina pFPH, Ing. Arnošt Klesla, Ph.D.

2

Osnova 2015 1.Úvod do teorie finančních služeb, objektivní trendy soudobých finančních služeb 2.Teorie peněz 3.Teorie centrálního bankovnictví a bankovní systémy 4.Teorie bank a bankovní soustava 5.Platební systémy, bankovní platby 6.Základy investiční teorie, teorie portfolia 7.Teorie efektivních trhů a behaviorální finance 8.Pojistné teorie, principy pojištění a pojišťovnictví 9.Teorie akvizic a fúzí, motivy MaA 10.Globalizace a mezinárodní ekonomická spolupráce v 21. století 11.Teorie finančních krizí 12.Teorie finanční stability a podmínky pro její zachování

3

Literatura Povinná DVOŘÁK, Petr. Bankovnictví pro bankéře a klienty. Praha: Linde, 2005, 681 s. Vysokoškolská učebnice (Linde). ISBN 80-720-1515-X. DURČÁKOVÁ, Jaroslava a Martin MANDEL. Mezinárodní finance. 4., aktualiz. a dopl. vyd. Praha: Management Press, 2010, 494 s. ISBN 978-80-7261-221-5. DUCHÁČKOVÁ, Eva a Jaroslav DAŇHEL. Teorie pojistných trhů. 1. vyd. Praha: Professional Publishing, 2010, 216 s. ISBN 978-80-7431-015-7. HOLMAN, Robert a Dagmar BROŽOVÁ. Mikroekonomie - středně pokročilý kurz: sbírka řešených otázek a příkladů. Vyd. 1. V Praze: C.H. Beck, 2013, x, 187 s. Beckovy ekonomické učebnice. ISBN 978-80-7400-045-4. JÍLEK, Josef. Finance v globální ekonomice. 1. vyd. Praha: Grada, 2013, 660 s. Finanční trhy a instituce. ISBN 978-80-247-3893-2. KODEROVÁ, Jitka, Milan SOJKA a Jan HAVEL. Teorie peněz. Vyd. 1. Praha: ASPI, 2008, 251 s. ISBN 978-80-7357-359-1. MUSÍLEK, Petr. Trhy cenných papírů. 2., aktualiz a rozš. vyd. Praha: Ekopress, 2011, 520 s. ISBN 978-80-86929-70-5. PAVLÁT, Vladislav. Centrální bankovnictví. 1. vyd. Praha: VŠFS, 2004. 138 s. ISBN 80- 86754-29-4. REVENDA, Zbyněk. Peněžní ekonomie a bankovnictví. 5., aktualiz. vyd. Praha: Management Press, 2012, 423 s. ISBN 978-80-7261-240-6. PAVLÁT, Vladislav. Globální finanční trhy. 1. vyd. Praha: Vysoká škola finanční a správní, 2013, 214 s. ISBN 978-80-7408-076-0. WAWROSZ, Petr. Makroekonomie: základní kurz. 1. vyd. Praha: Vysoká škola finanční a správní, 2012, 374 s. ISBN 978-80-7408-059-3.

. ISBN X. DURČÁKOVÁ, Jaroslava a Martin MANDEL. Mezinárodní finance. 4., aktualiz. a dopl. vyd. Praha: Management Press, 2010, 494 s. ISBN DUCHÁČKOVÁ, Eva a Jaroslav DAŇHEL. Teorie pojistných trhů. 1. vyd. Praha: Professional Publishing, 2010, 216 s. ISBN HOLMAN, Robert a Dagmar BROŽOVÁ. Mikroekonomie - středně pokročilý kurz: sbírka řešených otázek a příkladů. Vyd. 1. V Praze: C.H. Beck, 2013, x, 187 s. Beckovy ekonomické učebnice. ISBN JÍLEK, Josef. Finance v globální ekonomice. 1. vyd. Praha: Grada, 2013, 660 s. Finanční trhy a instituce. ISBN KODEROVÁ, Jitka, Milan SOJKA a Jan HAVEL. Teorie peněz. Vyd. 1. Praha: ASPI, 2008, 251 s. ISBN MUSÍLEK, Petr. Trhy cenných papírů. 2., aktualiz a rozš. vyd. Praha: Ekopress, 2011, 520 s. ISBN PAVLÁT, Vladislav. Centrální bankovnictví. 1. vyd. Praha: VŠFS, s. ISBN REVENDA, Zbyněk. Peněžní ekonomie a bankovnictví. 5., aktualiz. vyd. Praha: Management Press, 2012, 423 s. ISBN PAVLÁT, Vladislav. Globální finanční trhy. 1. vyd. Praha: Vysoká škola finanční a správní, 2013, 214 s. ISBN WAWROSZ, Petr. Makroekonomie: základní kurz. 1. vyd. Praha: Vysoká škola finanční a správní, 2012, 374 s. ISBN")

4

Literatura Doporučená HAVLÍČEK, David a Michal STUPAVSKÝ. Investor 21. století: jak ovládnout vlastní emoce a uvažovat o zajištění na stáří. Vyd. 1. Praha: Plot, 2013, 236 s. ISBN 978-80-7428-191-4. MEJSTŘÍK, Michal, Magda PEČENÁ a Petr TEPLÝ. Bankovnictví v teorii a praxi: Banking in theory and practice. Vyd. 1. Praha: Karolinum, 2014, 855 s. ISBN 978- 80-246-2870-7. PAVLÁT, Vladislav, Antonín KUBÍČEK, Josef BUDÍK, Přemysl ZÁŠKODNÝ a Vladimír NOVÁK. Kapitálové trhy. Druhé doplněné. Praha: Professional Publishing, 2005. 318 s. ISBN 80-86419-87-8. SAMUELSON, Paul Anthony a William D NORDHAUS. Ekonomie: 18. vydání. Vyd. 1. Praha: NS Svoboda, 2007, xxiii, 775 s. ISBN 978-80-205-0590-3. ÚZ Č. 1052 - P LATEBNÍ SLUŽBY, OBĚH HOTOVOSTI, SMĚNÁRNY, DEVIZY, FINANČNÍ ARBITR

5

Výukové metody Výuka probíhá formou přednášek a cvičení v prezenční formě studia a distanční formou s tutoriály v kombinované formě studia. Minimální povinná účast na cvičení u prezenční formy studia je 75%, Cvičení probíhají seminární formou s důrazem na aktivitu studentů Studentům, kteří nesplní povinný rozsah účasti, mohou být zadány dodatečné studijní povinnosti, například vypracování odpovědí na soubor otázky,jejichž znalost je nezbytná pro úspěšné absolvování kurzu.

6

Hodnocení a zakončení předmětu Předmět je zakončen zápočtem a zkouškou. Zápočet osvědčuje splnění stanovených studijních povinností, zejména průběžných testů a samostatné prezentace, nebo seminární práce, s celkovým bodovým ohodnocením max. 50 bodů. Zkouška se skládá z písemné a ústní části. Písemnou část zkoušky tvoří test s bodovým ohodnocením 50 bodů. K ústní zkoušce může postoupit student, který dosáhne alespoň 61 bodů ze součtu bodového ohodnocení, které získal při udělení zápočtu a ze zkouškového testu. Seznam otázek k ústní části zkoušky je zveřejněn přednášejícím v rubrice Další komentáře → Studijní materiály → Učební materiály. Celkové hodnocení je odvozeno od stupnice 61 – 100 bodů, která je zveřejněna v Informačním systému, v rubrice Učební materiály. Ústní část zkoušky není povinná.

7

Podmínky udělení zápočtu Průběžné testy celkem20 bodů Samostatné prezentace */max. 30 bodů. Celkem50 bodů Zápočet bude zapsán při dosažení celkového počtu alespoň 30 bodů /* V prezenční formě studia je zápočet podmíněn vypracováním a přednesením presentace ve formátu MS pptx. v rozsahu 10 - 20 min na seminární téma vybrané ze seznamu uveřejněném v učebních materiálech předmětu.

8

5.1 finanční stabilita, její znaky 5.2 základní teoretické a praktické předpoklady a podmínky pro udržování finanční stability 5.3 současné trendy v oblasti opatření směřujících k zajišťování finanční stability na národní a mezinárodní úrovni; 5.4 Úřad pro finanční stabilitu

9

Finanční stabilita - definice Finanční stabilitu nutno chápat: – jednak jako určitý stav ekonomiky v určitém okamžiku nebo časovém úseku, – jednak jako proces stabilizace směřující k permanentnímu obnovování žádoucího stavu, pokládaném za relativně stabilní.

10

Definice finanční stability ČNB definuje finanční stabilitu jako situaci, kdy finanční systém plní své funkce bez závažných poruch a nežádoucích důsledků pro současný i budoucí vývoj ekonomiky jako celku a zároveň vykazuje vysokou míru odolnosti vůči šokům. K narušení finanční stability může docházet jak v důsledku procesů uvnitř finančního sektoru vedoucích ke vzniku zranitelných míst, tak vlivem silných šoků.

11

Cíl finančni stability je dosaženi takove míry stability při poskytováni finančních služeb (tj. úvěrovaní, pojišťovaní, prováděni plateb apod.) v průběhu celého hospodářského cyklu, která zajistí podporu ekonomiky při dosahováni maximálního dlouhodobě udržitelného hospodářského růstu

v průběhu celého hospodářského cyklu, která zajistí podporu ekonomiky při dosahováni maximálního dlouhodobě udržitelného hospodářského růstu.")

12

Analýzy finanční stability studia možných zdrojů systémového rizika vznikajících ze vzájemných vazeb mezi zranitelnostmi finančního systemu a možnymi šoky přichazejicimi z různych sektorů ekonomiky, finančních trhů a makroekonomického vývoje.

13

Analýzy finanční stability Východiskovou situací je finanční stabilita Cestou k šokům je zvýšená finanční volatilita trhu Zranitelná místa finančního systému snižují odolnost proti šokům Výsledkem je stav finanční nestability – krize jako naplnění systemického rizika

14

Definice finanční stability - pokračování Případná interakce zranitelných míst a šoků může vést ke kolapsu systémově významných finančních institucí a narušení funkcí finančního systému při zajištění finančního zprostředkování a platebního styku. V krajním případě může nastat finanční krize s nepříznivými dopady na ekonomiku.

15

Cyklus a leverage Zdrojem časové složky systemického rizika je finanční cyklus Makroobezřetnostní politika vytváří předpoklady a podněty pro proticyklické chování finančních institucí Vývoj finančního cyklu charakterizuje rozsah leverage Leverage charakterizuje délku finanční páky, tj, poměr mezi celkovou investicí a vlastními zdroji investora – rozsah použití vypůjčených externích zdrojů, relace mezi aktivy a dluhem

16

16

17

Cyklus a leverage Cyklus vrcholí spolu s leverage Prudký obrat růstové fáze, zhroucení cen, znamená krizi V sestupné fázi probíhá deleveraging Vzestup se nazývá finanční boom, pokles krizí charakterizovanou napětím v ekonomice Vzestup znamená akumulaci systemického rizika, pokles jeho materializaci Prudký růst cen i pokles v obou částech fáze cyklu je doprovázen cenovou spirálou (virtuous – vicious cycle) paradox finanční stability – systém je nejvíce zranitelný tehdy, kdy působí nejrobustněji

paradox finanční stability – systém je nejvíce zranitelný tehdy, kdy působí nejrobustněji")

18

Zdroje šoků a.vnější prostředí, b.domácí makroekonomický vývoj, c. vývoj u hlavních dlužníků a věřitelů finančních institucí, d. hospodářské politiky nebo změny v institucionálním prostředí.

19

Znaky finanční stability a) plnění funkcí systému; b) efektivní činnost; c) neexistence závažných poruch; d) neexistence nežádoucích (negativních) dopadů/důsledků (i do budoucna); e) vysoká odolnost proti šokům.

plnění funkcí systému; b) efektivní činnost; c) neexistence závažných poruch; d) neexistence nežádoucích (negativních) dopadů/důsledků (i do budoucna); e) vysoká odolnost proti šokům.")

20

Finanční stabilita a ČNB ČNB pravidelně sleduje, analyzuje a vyhodnocuje vývoj ve všech oblastech relevantních pro finanční stabilitu spolu s Makroekonomickou prognózu ČNB poskytují účastníkům komplexní pohled na aktuální vývoj hospodářské a měnové situace a její výhled. Analýza finanční stability ČNB se týká nejen bankovních, ale i nebankovních finančních institucí (investiční společnosti a fondy, penzijní fondy, pojišťovny, subjekty působící na kapitálových trzích apod.).

..")

21

Finanční stabilita a ČNB Předmětem zájmu není stabilita jednotlivých finančních institucí, nýbrž stabilita finančního sektoru jako celku. Hlavní rozdíl oproti makroekonomické analýze a prognóze ČNB spočívá v tom, že analýza finanční stability nemá za cíl modelovat nejpravděpodobnější vývoj ekonomiky. Předmětem zájmu je testování dopadu málo pravděpodobných, přesto však možných nepříznivých scénářů, které by mohly ohrozit stabilitu celého finančního systému.

22

Finanční stabilita a ČNB Péče o finanční stabilitu je definována v zákoně č. 6/1993 Sb., o České národní bance jako jeden z jejích klíčových cílů. Zákon od 1. dubna 2006 explicitně ukládá ČNB – povinnost provádět analýzu vývoje finančního systému, – pečovat o bezpečné fungování a rozvoj finančního trhu v České republice a – přispívat ke stabilitě jejího finančního systému jako celku (§2), včetně povinnosti předkládat jedenkrát ročně Poslanecké sněmovně zprávu o finanční stabilitě (§3a).

, včetně povinnosti předkládat jedenkrát ročně Poslanecké sněmovně zprávu o finanční stabilitě (§3a)..")

23

Finanční stabilita a ČNB ČNB se v rámci plnění cíle finanční stability snaží působit především preventivně, a podrobně proto informuje veřejnost o potenciálních rizicích a faktorech vedoucích k ohrožení finanční stability. V souvislosti s dopady globální finanční krize došlo nejen k posílení významu cíle finanční stability, ale i k zavedení makroobezřetnostní, makroprudenční politiky, která by měla k udržování finanční stability přispívat. Hlavním cílem této politiky je omezení systémového rizika, tedy rizika nestability finančního systému jako celku

24

Předmět makroobezřetnostni politiky je systémově riziko, které má dvě zakladní dimenze. Časova dimenze odraži akumulaci systémového rizika v čase. Zdrojem teto dimenze je procykličnost v chováni finančních instituci přispívající k vytvořeni nerovnovážných finančních trendů, které se občas vymknou kontrole samotnych instituci i jejich regulatorů Systémově riziko tohoto typu se projevuje primárně prostřednictvím korelovaných expozic vůči shodným makroekonomickým faktorům napřič finančními institucemi. Průřezová dimenze, která odráží existenci systémového rizika a rozmístěni v daném časovém okamžiku. Zdrojem systémového rizika v teto dimenzi jsou vzájemně a zřetězené expozice mezi jednotlivými finančními institucemi. Ty mohou podceňovat potencialni dopad svych vlastnich aktivit na riziko celé finanční sítě a vytvářet tak negativní externality pro ostatní součásti systému.

25

Cíl makroobezřetnostni politiky je bránit vzniku a rozšiřeni systémového rizika ve finančním systému a snižovat tim pravděpodobnost vzniku finančnich krizí s vyznamnymi ztrátami pro celou ekonomiku ve smyslu reálného vystupu. Makroobezřetnostni politika by prostřednictvim utlumeni zdrojů vzniku a šířeni systémového rizika měla primárně působit preventivně proti projevům finanční nestability v budoucnosti nebo sekundárně alespoň k omezeni jejich dopadů v připadě selhani prevence.

26

Makroobezřetnostni politika - definice Aplikace sady nástrojů, které mají potenciál snížit zranitelnost a zvýšit tak odolnost systému vytvářením kapitálových a likviditách polštářů, omezením procykličnosti v chováni finančního systému nebo ohraničením rizik, která mohou pro systém jako celek vytvářet jednotlivé finanční instituce

27

Základní předpoklady a podmínky pro udržování finanční stability Klíčovými předpoklady jsou: 1.cenová stabilita 2.zdravý vývoj finančních institucí, které jsou dosahovány regulátorem prostřednictvím 3.nástrojů měnové politiky a 4.dohledu nad finančním sektorem

28

Současné trendy v oblasti opatření směřujících k zajišťování finanční stability na národní a mezinárodní úrovni; Úřad pro finanční stabilitu.

29

Mezinárodní spolupráce V návaznosti na globální charakter finanční krize, která začala v roce 2007 na trhu subprime hypoték v USA pro níž byl charakteristický přenos rizik mezi finančními systémy jednotlivých zemí, se zvýšily požadavky na prohloubení mezinárodní spolupráce v oblasti finanční stability. Na evropské úrovni vznikla na počátku roku 2011 Evropská rada pro systémová rizika (European Systemic Risk Board, ESRB), která spolu se třemi celoevropskými sektorovými dohledovými orgány (EBA, ESMA a EIOPA z roku 2010) tvoří Evropský systém finančního dohledu (European System of Financial Supervision, ESFS)

, která spolu se třemi celoevropskými sektorovými dohledovými orgány (EBA, ESMA a EIOPA z roku 2010) tvoří Evropský systém finančního dohledu (European System of Financial Supervision, ESFS).")

30

Evropská rada pro systémová rizika (European Systemic Risk Board,) ESRB, Evropská rada pro systémová rizika je zřízena nařízením Evropského parlamentu a Rady (EU) č. 1092/2010 ze dne 24. listopadu 2010 o makroobezřetnostním dohledu nad finančním systémem na úrovni Evropské unie a o zřízení Evropské rady pro systémová rizika. ESRB je odpovědná za makroobezřetnostní dohled nad finančním systémem v rámci EU a má napomoci předcházet systémovým rizikům pro finanční stabilitu v EU, nebo tato rizika zmírňovat. ESRB přispívá k řádnému fungování vnitřního trhu a podporuje trvalý příspěvek finančního odvětví k hospodářskému růstu. ESRB má rozpoznávat rizika systémového charakteru a vydávat varování před těmito riziky a doporučení s cílem předejít krizovým situacím.

31

EBA, Evropský orgán pro bankovnictví (European Banking Authority, byl zřízen nařízením Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES. EBA má zejména usilovat o – lepší fungování vnitřního trhu, včetně především důkladné, účinné a jednotné úrovně regulace a dohledu, – zajištění integrity, průhlednosti, účinnosti a řádného fungování finančních trhů, – posílení koordinace dohledu na mezinárodní úrovni, – předcházení regulatorní arbitráži a prosazování rovných podmínek hospodářské soutěže, – zajištění toho, aby čerpání úvěru a jiná rizika byla vhodně upravena a podléhala řádnému dohledu, a – posílení ochrany spotřebitelů.

, o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES. EBA má zejména usilovat o – lepší fungování vnitřního trhu, včetně především důkladné, účinné a jednotné úrovně regulace a dohledu, – zajištění integrity, průhlednosti, účinnosti a řádného fungování finančních trhů, – posílení koordinace dohledu na mezinárodní úrovni, – předcházení regulatorní arbitráži a prosazování rovných podmínek hospodářské soutěže, – zajištění toho, aby čerpání úvěru a jiná rizika byla vhodně upravena a podléhala řádnému dohledu, a – posílení ochrany spotřebitelů..")

32

ESMA, Evropský orgán pro cenné papíry a trhy (European Securities and Market Authority, byl zřízen nařízením Evropského parlamentu a Rady (EU) č. 1095/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu ESMA má zejména usilovat o – lepší fungování vnitřního trhu, včetně především důkladné, účinné a jednotné úrovně regulace a dohledu, – zajištění integrity, průhlednosti, účinnosti a řádného fungování finančních trhů, – posílení koordinace dohledu na mezinárodní úrovni, – předcházení regulatorní arbitráži a prosazování rovných podmínek hospodářské soutěže, – zajištění toho, aby investování a jiná rizika byla vhodně upravena a podléhala řádnému dohledu, a – posílení ochrany spotřebitelů – registrace a dohled nad ratingovými agenturami

33

EIOPA, Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění (European Insurance and Occupational Pensions Authority, byl zřízen nařízením Evropského parlamentu a Rady (EU) č. 1094/2010 ze dne 24. listopadu 2010 EIOPA má zejména usilovat o – lepší fungování vnitřního trhu, včetně především důkladné, účinné a jednotné úrovně regulace a dohledu, – zajištění integrity, průhlednosti, účinnosti a řádného fungování finančních trhů, – posílení koordinace dohledu na mezinárodní úrovni, – předcházení regulatorní arbitráži a prosazování rovných podmínek hospodářské soutěže, – zajištění, aby rizika spojená s pojištěním, zajištěním a zaměstnaneckými penzemi byla vhodně regulována a dohlížena – posílení ochrany spotřebitelů.

34

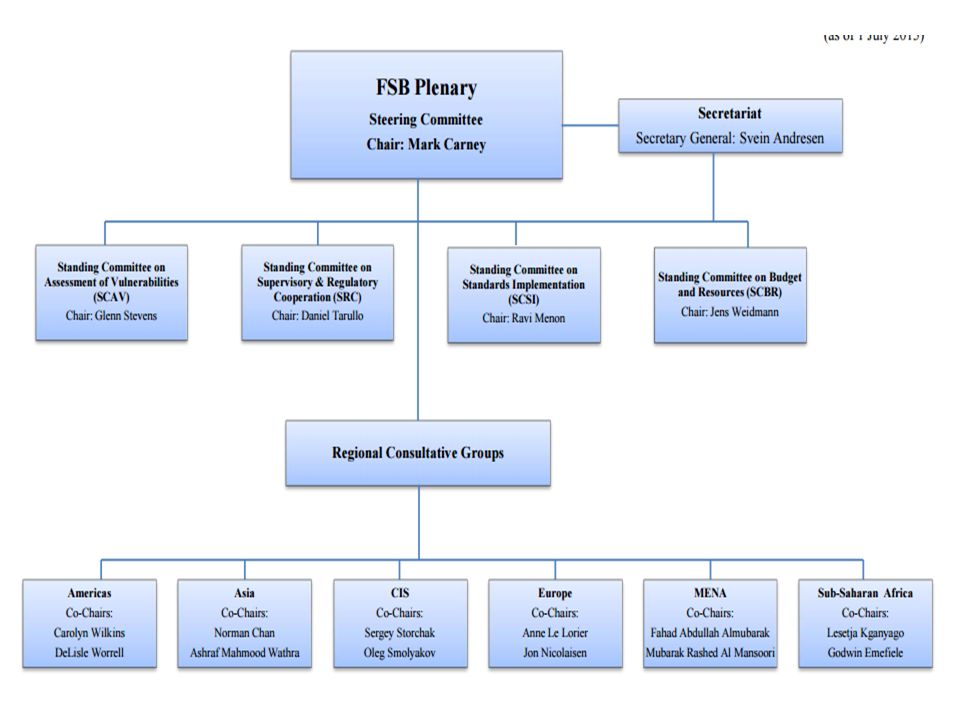

Financial Stability Board Fórum pro finanční stabilitu (Financial Stability Forum – FSF) vzniklo v dubnu 1999 se sídlem v Basileji. Tato organizace byla v dubnu r. 2009 přeměněna na Úřad pro finanční stabilitu ( FSB). Cílem této instituce je podporovat mezinárodní finanční stabilitu výměnou informací a mezinárodní spoluprací na poli finanční regulace a dohledu. Fórum pravidelně svolává národní autority zodpovědné za finanční stabilitu ve významných mezinárodních finančních centrech, v mezinárodních finančních institucích, v sektorových mezinárodních seskupeních orgánů regulace a dohledu a ve výborech expertů centrálních bank.

. Cílem této instituce je podporovat mezinárodní finanční stabilitu výměnou informací a mezinárodní spoluprací na poli finanční regulace a dohledu. Fórum pravidelně svolává národní autority zodpovědné za finanční stabilitu ve významných mezinárodních finančních centrech, v mezinárodních finančních institucích, v sektorových mezinárodních seskupeních orgánů regulace a dohledu a ve výborech expertů centrálních bank..")

35

Rada pro finanční stabilitu Cíle FSB Rada pro finanční stabilitu (FSB), je založena za účelem mezinárodní koordinace národních finančních orgánů a mezinárodních regulačních autorit (SSBs) cílem je rozvíjet a podporovat provádění účinné regulační, kontrolní a jiných finančních sektorových politik. Ve spolupráci s mezinárodními finančními institucemi, bude FSB upozorňovat na zranitelnost finančních systémů v zájmu globální finanční stability.

36

Rada pro finanční stabilitu A. Departements of treasury, central banks : Argentina, Australia, Brazil, Canada, China, France, Germany, Hong Kong, India, Indonesia, Italy, Japan, Korea, Mexico, Netherlands, Russia, Saudi Arabia, Singapore, South Africa, Spain, Switzerland, Turkey, United Kingdom, United States, European Union, B. International Financial Institutions · Bank for International Settlements (BIS) · International Monetary Fund (IMF) · Organisation for Economic Co-operation and Development (OECD) · World Bank C. International Standard-Setting, Regulatory, Supervisory and Central Bank Bodies · Basel Committee on Banking Supervision (BCBS) · Committee on Payment and Settlement Systems (CPSS) · Committee on the Global Financial System (CGFS) · International Accounting Standards Board (IASB)

· International Monetary Fund (IMF) · Organisation for Economic Co-operation and Development (OECD) · World Bank C. International Standard-Setting, Regulatory, Supervisory and Central Bank Bodies · Basel Committee on Banking Supervision (BCBS) · Committee on Payment and Settlement Systems (CPSS) · Committee on the Global Financial System (CGFS) · International Accounting Standards Board (IASB).")

38

OECD Systémové důležité banky appendix

39

Mezinárodní finanční instituce - koordinace, dohled a stabilita Organizace pro hospodářskou spolupráci a rozvoj (Organisation for Economic Co-operation and Development - OECD) mezivládní organizace 34 ekonomicky nejrozvinutějších států na světě, které přijaly principy demokracie a tržní ekonomiky. OECD vznikla v roce 1961 transformací Organizace pro evropskou hospodářskou spolupráci (OEEC), která byla původně zřízena roku 1948 k administraci poválečného Marshallova plánu. OECD koordinuje ekonomickou a sociálně-politickou spolupráci členských zemí, zprostředkovává nové investice, prosazuje liberalizaci mezinárodního obchodu. Cílem OECD je napomáhat k dalšímu ekonomickému rozvoji, potlačení nezaměstnanosti, stabilizaci a rozvoji mezinárodních finančních trhů. Sídlem sekretariátu OECD je Paříž. Shromažďuje data, monitoruje trendy a analyzuje a předpovídá další ekonomický vývoj. OECD je známá jako jedna z nejlepších statistických agentur. OECD koordinuje mezinárodní boj s politickou korupcí a úplatkářstvím. Pro tyto účely OECD vypracovalo Dohodu proti úplatkářství (OECD Anti-Bribery Convention), která vešla v platnost v r. 1999. OECD ustavilo také pracovní tým zabývající se spamem.

, která byla původně zřízena roku 1948 k administraci poválečného Marshallova plánu. OECD koordinuje ekonomickou a sociálně-politickou spolupráci členských zemí, zprostředkovává nové investice, prosazuje liberalizaci mezinárodního obchodu. Cílem OECD je napomáhat k dalšímu ekonomickému rozvoji, potlačení nezaměstnanosti, stabilizaci a rozvoji mezinárodních finančních trhů. Sídlem sekretariátu OECD je Paříž. Shromažďuje data, monitoruje trendy a analyzuje a předpovídá další ekonomický vývoj. OECD je známá jako jedna z nejlepších statistických agentur. OECD koordinuje mezinárodní boj s politickou korupcí a úplatkářstvím. Pro tyto účely OECD vypracovalo Dohodu proti úplatkářství (OECD Anti-Bribery Convention), která vešla v platnost v r OECD ustavilo také pracovní tým zabývající se spamem..")

40

OECD - členové 20 zakládajících členů (ze 14. prosince 1960): Rakousko Belgie Kanada Dánsko Francie Německo Řecko Island Irsko Itálie Lucembursko Nizozemsko Norsko Portugalsko Španělsko Švédsko Švýcarsko Turecko Spojené království USA Pozdější členové (řazeno chronologicky s datem vstupu) Japonsko (1964) Finsko (1969) Austrálie (1971) Nový Zéland (1973) Mexiko (1994) Česká republika (21. prosince 1995) Jižní Korea (1996) Maďarsko (1996) Polsko (1996) Slovensko (2000) Chile (2010) Slovinsko (2010) Izrael (2010) Estonsko (2010) Kandidáti Rusko Kolumbie

: Rakousko Belgie Kanada Dánsko Francie Německo Řecko Island Irsko Itálie Lucembursko Nizozemsko Norsko Portugalsko Španělsko Švédsko Švýcarsko Turecko Spojené království USA Pozdější členové (řazeno chronologicky s datem vstupu) Japonsko (1964) Finsko (1969) Austrálie (1971) Nový Zéland (1973) Mexiko (1994) Česká republika (21. prosince 1995) Jižní Korea (1996) Maďarsko (1996) Polsko (1996) Slovensko (2000) Chile (2010) Slovinsko (2010) Izrael (2010) Estonsko (2010) Kandidáti Rusko Kolumbie.")

41

Mezinárodní organizace komisí pro cenné papíry (The International Organization of Securities Commissions – IOSCO) sdružuje regulátory trhů cenných papírů a finančních derivátů. Členové IOSCO v současné době regulují přes 95% světových trhů cenných papírů. IOSCO dnes má 182 členů, z nichž 109 jsou řádní členové (tzv. primární regulátoři trhů cenných papírů a derivátů), 11 jsou přidružení členové (associate members) a 60 jsou tzv. affiliate members. Hlavním cílem IOSCO je organizovat spolupráci mezi členy usilující o fungování efektivních trhů, výměnu informací podporujících rozvoj domácích trhů CP, vytvářet standardy, prosazovat účinný dohled na trhy CP a integritu trhů. Od r. 2001 IOSCO vypracovalo řadu významných dokumentů o zásadách regulace a dohledu nad trhy cenných papírů a procedur s tím spojených (tzv. best practices), které mají mít reálný vliv na regulaci a dohled v členských zemích (je to např. dokument o základních principech regulace a dohledu („Core Principles“).

, 11 jsou přidružení členové (associate members) a 60 jsou tzv. affiliate members. Hlavním cílem IOSCO je organizovat spolupráci mezi členy usilující o fungování efektivních trhů, výměnu informací podporujících rozvoj domácích trhů CP, vytvářet standardy, prosazovat účinný dohled na trhy CP a integritu trhů. Od r IOSCO vypracovalo řadu významných dokumentů o zásadách regulace a dohledu nad trhy cenných papírů a procedur s tím spojených (tzv. best practices), které mají mít reálný vliv na regulaci a dohled v členských zemích (je to např. dokument o základních principech regulace a dohledu („Core Principles )..")

42

Basilejský výbor pro bankovní dohled (The Basel Committee on Banking Supervision – BCBS) je instituce, kterou v r.1974 založili guvernéři centrálních bank zemí skupiny G-10. Schází se pravidelně čtyřikrát do roka. Bývá - podle svého sídla - označován též jako basilejský výbor. připravuje standardy a směrnice pro dohled, a svým členům doporučuje tzv. nejlepší praktiky bankovního dohledu, která nejsou závazná, avšak vesměs jsou respektována, a to i v zemích, které nejsou členy výboru.

44

Banky kategorie To big to fall podle výběru G 20 (listopad 2012) Systémově důležité" banky budou přísněji regulovány, krach těchto bank by ohrozil celý globální finanční systém. Lídři nejvyspělejších zemí tzv. G20 prohlásili v listopadu 2012, že tyto banky musí splňovat přísnější požadavky na potřebu kapitálu a vytvořit plán na likvidaci bez pomoci daňových poplatníků, pokud by se ocitly v problémech. Seznam celosvětově systémově důležitých finančních institucí, nazývaný G-SIBs, je přehodnocován každý rok v listopadu.

45

Banky systémově důležité kategorie To big to fall podle výběru FSB. Bank of America (USA) Bank of China (Čína) Bank of New York Mellon (USA) Banque Populaire CdE (Francie) Barclays (UK) BNP Paribas (Francie) Citigroup (USA) Commerzbank (Německo) Credit Suisse (Švýcarsko) Deutsche Bank (Německo) Dexia (Francie/Belgie/Lucembursko) Goldman Sachs (USA) Group Crédit Agricole (Francie) HSBC (UK) Industrial and Commercial Bank of China ING Bank (Nizozemsko). JP Morgan Chase (USA) Lloyds Banking Group (UK) Mitsubishi UFJ FG (Japonsko) Mizuho FG (Japonsko) Morgan Stanley (USA) Nordea (Švédsko) Royal Bank of Scotland (UK) Santander (Španělsko) Société Générale (Francie) State Street (USA) Sumitomo Mitsui FG (Japonsko) UBS (Švýcarsko) Unicredit Group (Itálie) Wells Fargo (USA)

Bank of China (Čína) Bank of New York Mellon (USA) Banque Populaire CdE (Francie) Barclays (UK) BNP Paribas (Francie) Citigroup (USA) Commerzbank (Německo) Credit Suisse (Švýcarsko) Deutsche Bank (Německo) Dexia (Francie/Belgie/Lucembursko) Goldman Sachs (USA) Group Crédit Agricole (Francie) HSBC (UK) Industrial and Commercial Bank of China ING Bank (Nizozemsko). JP Morgan Chase (USA) Lloyds Banking Group (UK) Mitsubishi UFJ FG (Japonsko) Mizuho FG (Japonsko) Morgan Stanley (USA) Nordea (Švédsko) Royal Bank of Scotland (UK) Santander (Španělsko) Société Générale (Francie) State Street (USA) Sumitomo Mitsui FG (Japonsko) UBS (Švýcarsko) Unicredit Group (Itálie) Wells Fargo (USA).")

46

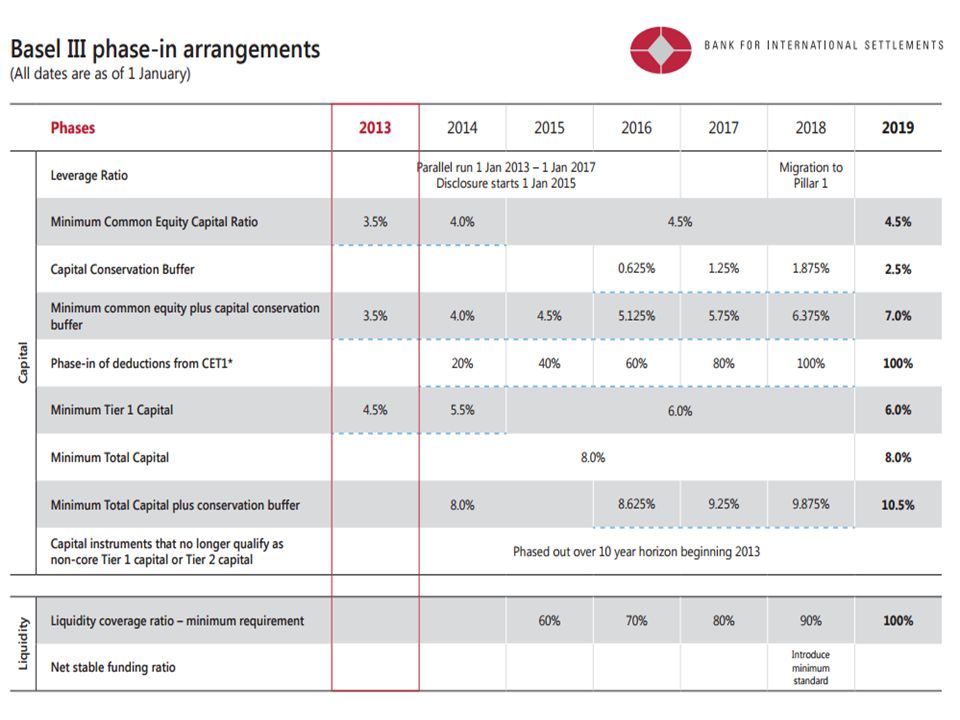

2013 update of group of global systemically important banks (G-SIBs) Skupina G20 pověřila v roce 2011 výbor FSB vypracováním seznamu bank, které jsou vzhledem ke své velikosti a propojení s ostatními ústavy skutečně systémově významné. Tyto instituce si budou muset vytvořit dodatečný kapitálový polštář, aby v případě další krize dokázaly absorbovat i velmi vysoké ztráty. Požadavky na kapitálovou přiměřenost podle BASEL III platí pro všechny G-SIBs banky od roku 2019.

47

Žebříček deseti největších bank:

48

Current BANK AssetsCapital RankUS$m 1 Industrial & Commercial Bank of China Limited, Beijing, China*2,815,04256,104.37 2Deutsche Bank AG, Frankfurt am Main, Germany*2,655,8393,141.08 3BNP Paribas SA, Paris, France*2,517,21035,256.70 4Crédit Agricole SA, Montrouge, France*2,431,5189,890.46 5Barclays Bank PLC, London, UK*2,420,04423,529.22 6JAPAN POST BANK Co Ltd, Tokyo, Japan2,362,97742,234.83 7China Construction Bank Corporation, Beijing, China*2,242,25440,119.87 8Agricultural Bank of China Limited, Beijing, China*2,125,35252,120.48 9The Royal Bank of Scotland plc, Edinburgh, UK*2,084,86010,728.90 10Bank of China Limited, Beijing, China*2,034,88944,795.40 11The Bank of Tokyo-Mitsubishi UFJ Ltd, Tokyo, Japan1,948,12820,658.36 12JPMorgan Chase Bank National Association, New York, USA*1,896,7731,785.00 13Banco Santander SA, Boadilla del Monte, Spain*1,675,6346,811.40 14Sumitomo Mitsui Banking Corporation, Tokyo, Japan*1,668,29521,370.77 15Société Générale, Paris La Défense, France*1,650,6481,286.79 16Lloyds TSB Bank plc, London, UK*1,530,5102,555.19 17BPCE, Paris, France*1,514,47923,098.85 18Bank of America NA, Charlotte, USA*1,474,0773,020.04 19UBS AG, Zürich, Switzerlandtd>*1,375,458419.44 20HSBC Bank plc, London, UK*1,323,8331,293.83 21Citibank NA, New York, USA*1,313,401751.00 22Wells Fargo Bank NA, San Francisco, USA*1,266,125519.00 23UniCredit SpA, Milan, Italy*1,223,21225,931.04 24China Development Bank Corporation, Beijing, China*1,206,68849,218.66 25Crédit Agricole Corporate and Investment Bank, Paris*1,194,7879,575.03

49

26ING Bank NV, Amsterdam, Netherlands*1,103,429692.89 27Rabobank Nederland, Utrecht, Netherlands*993,01810,574.11 28Credit Suisse AG, Zürich, Switzerland*991,9834,806.12 29Mizuho Bank Ltd, Tokyo, Japan914,2116,942.98 30Bank of Scotland plc, Edinburgh, UK*911,4179,491.88 31Nordea Bank AB (publ), Stockholm, Sweden*894,0485,345.12 32Intesa Sanpaolo SpA, Milan, Italy*888,83711,278.87 33The Norinchukin Bank, Tokyo, Japan*872,00341,340.75 34Bank of Communications Co Ltd, Shanghai, China*846,23211,917.16 35Banco Bilbao Vizcaya Argentaria SA, Madrid, Spain*841,7383,523.82 36Commerzbank AG, Frankfurt am Main, Germany*839,22110,827.50 37Royal Bank of Canada, Montréal, Canada*824,85319,130.26 38The Toronto-Dominion Bank, Toronto, Canada*810,86322,079.38 39National Australia Bank Ltd, Melbourne, Australia*790,11223,857.94 40The Hongkong and Shanghai Banking Corporation Limited,*782,5527,608.22 41Commonwealth Bank of Australia, Sydney, Australia*735,21225,770.29 42Westpac Banking Corporation, Sydney, Australia*698,86627,288.26 43Natixis, Paris, France*697,3346,517.09 44Credit Suisse International, London, UK*693,0503,108.00 45Kreditanstalt fur Wiederaufbau (KfW), Frankfurt am Main*675,2304,355.29 46The Bank of Nova Scotia, Toronto, Canada*667,84417,517.74 47Australia and New Zealand Banking Group Limited, Australia*664,86524,788.78 48Postal Savings Bank of China Co Ltd, Beijing, China655,1976,513.11 49Standard Chartered PLC, London, UK*636,5181,207.00 50National Westminster Bank Plc, London, UK*616,8252,724.03

, Stockholm, Sweden*894,0485, Intesa Sanpaolo SpA, Milan, Italy*888,83711, The Norinchukin Bank, Tokyo, Japan*872,00341, Bank of Communications Co Ltd, Shanghai, China*846,23211, Banco Bilbao Vizcaya Argentaria SA, Madrid, Spain*841,7383, Commerzbank AG, Frankfurt am Main, Germany*839,22110, Royal Bank of Canada, Montréal, Canada*824,85319, The Toronto-Dominion Bank, Toronto, Canada*810,86322, National Australia Bank Ltd, Melbourne, Australia*790,11223, The Hongkong and Shanghai Banking Corporation Limited,*782,5527, Commonwealth Bank of Australia, Sydney, Australia*735,21225, Westpac Banking Corporation, Sydney, Australia*698,86627, Natixis, Paris, France*697,3346, Credit Suisse International, London, UK*693,0503, Kreditanstalt fur Wiederaufbau (KfW), Frankfurt am Main*675,2304, The Bank of Nova Scotia, Toronto, Canada*667,84417, Australia and New Zealand Banking Group Limited, Australia*664,86524, Postal Savings Bank of China Co Ltd, Beijing, China655,1976, Standard Chartered PLC, London, UK*636,5181, National Westminster Bank Plc, London, UK*616,8252,724.03")

Podobné prezentace

krize – pohled a doporučení OECD 2.12.2008.>")