Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Cash Flow v účetnictví Znamená přírůstek nebo úbytek peněz za jedno účetní období

2

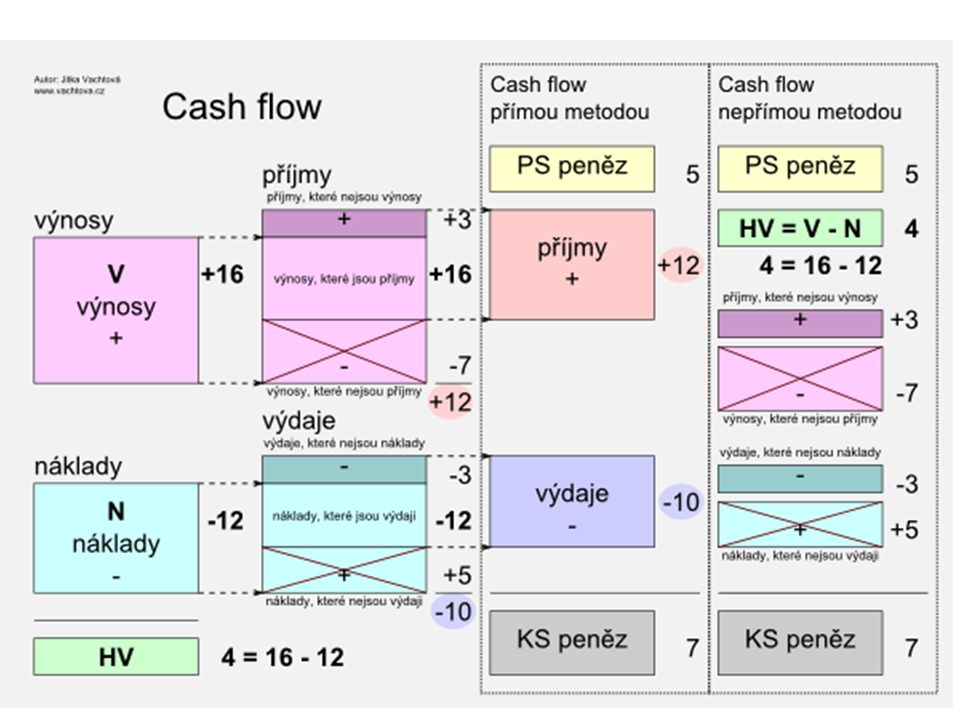

Koncepce cash flow vychází Z časového nesouladu mezi hospodářskými operacemi, které vyvolávají náklady a výnosy a jejich pozdějším peněžním zachycením (faktura vydaná a úhrada pohledávky, faktura došlá a zaplacení závazku). Je důsledkem používání některých účetních záznamů (např. odpisy, opravné položky, tvorba rezerv, nákup dlouhodobého majetku, splátka úvěru bance, přijetí úvěru od banky ……. tj. náklady bez toku peněz, nebo tok peněz bez nákladů či příjmy které nejsou výnosy). To vše je příčinou rozdílů mezi náklady a peněžními výdaji respektive mezi výnosy a peněžními příjmy. Koncepce cash flow je důsledně založena na peněžních příjmech a výdajích.

. To vše je příčinou rozdílů mezi náklady a peněžními výdaji respektive mezi výnosy a peněžními příjmy. Koncepce cash flow je důsledně založena na peněžních příjmech a výdajích..")

3

Výkaz CF CF jsme schopni zjistit jedním pohledem (Peníze=KZ-PZ). Nás však ani tak nezajímá jak je veliké, ale v kterých položkách nám „peníze utíkají“ a ve kterých je generujeme! Za tím účelem sestavujeme výkaz CF (obdoba Výsledovky – smysl není jen kolik je HV, ale hlavně, jak jsme k němu dospěli – jaké byly výnosy a jaké byly náklady). Cash flow = přírůstek/úbytek peněz (částka) X výkaz cash flow (tabulka)

. Cash flow = přírůstek/úbytek peněz (částka) X výkaz cash flow (tabulka).")

4

Cash flow = přírůstek/úbytek peněz tj. Peníze=KZ-PZ = 920 – 100 = 820, samotné „tělo“ CF hledám na účtech R, vycházíme z HV který upravujeme na CF ÚčtyPZKZHV = 310Vycházíme z HV 310 Dl. aktiva1000 Oprávky200250+ 50 Zboží300200+ 100+ 450 Odběratelé400100+ 300 Peníze100920+ 820 ZK800 HV minul. let275 HV běžného r.0310 Závazky bance400375- 25 Dodavatelé100200+ 100+ 60 Zaměstnanci2510- 15 CF = 310+450+60=820

5

CF je změna stavu peněz za jedno účetní období Stejně tak HV je změnou vlastního kapitálu za jedno období (začíná 0 a postupně se načítá). Vždy hovoříme o HV za účetní období např. 2014. Stejně tak hovoříme o CF ZA účetní období.

7

Výkaz CF Jak víme, v Účetnictví příjmy a výdaje netřídíme, všechny končí pouze v Pokladně nebo na BÚ Existují dvě metody pro sestavení výkazu CF a)Metoda přímá b)Metoda nepřímá

Metoda přímá b)Metoda nepřímá")

8

Nepřímá metoda Výkaz vychází z HV a následují řádky, které buď přičítají nebo odečítají důvody, proč HV se nerovná CF. V posledním řádku zjistíme CF. Tato vazba existuje pouze u provozního CF! Investiční CF a CF z financování obsahují pouze operace, které na HV nemají žádný vliv: koupě DM, přijetí a splácení úvěru, výplata dividend, změny ZK. Takže vlastně děláme přímou metodu. Proto se nepřímá metoda používá pouze pro provozní CF, u investičního CF a CF z financování obě metody splývají.

9

Popište dopad na CF

10

Výpočet přímou a nepřímou metodou PřípadA B CDE Mzdové náklady1000 PZ zaměstnanci01003000 KZ zaměstnanci0300100 0 CF MEZD-1000-800-1200-900-1300 Tržby od odběrat.10001100 1200 PZ odběratelé02003000500 KZ odběratelé0100 5000 CF Tržeb1000120013007001700 HV0100 200 CF provozní NEPŘÍMÁ0100+200+100=400100-200+200=100200+100-500=-200200-300+500=400 CF provozní PŘÍMÁ1000-1000=01200-800=4001300-1200=100700-900=-2001700-1300=400

11

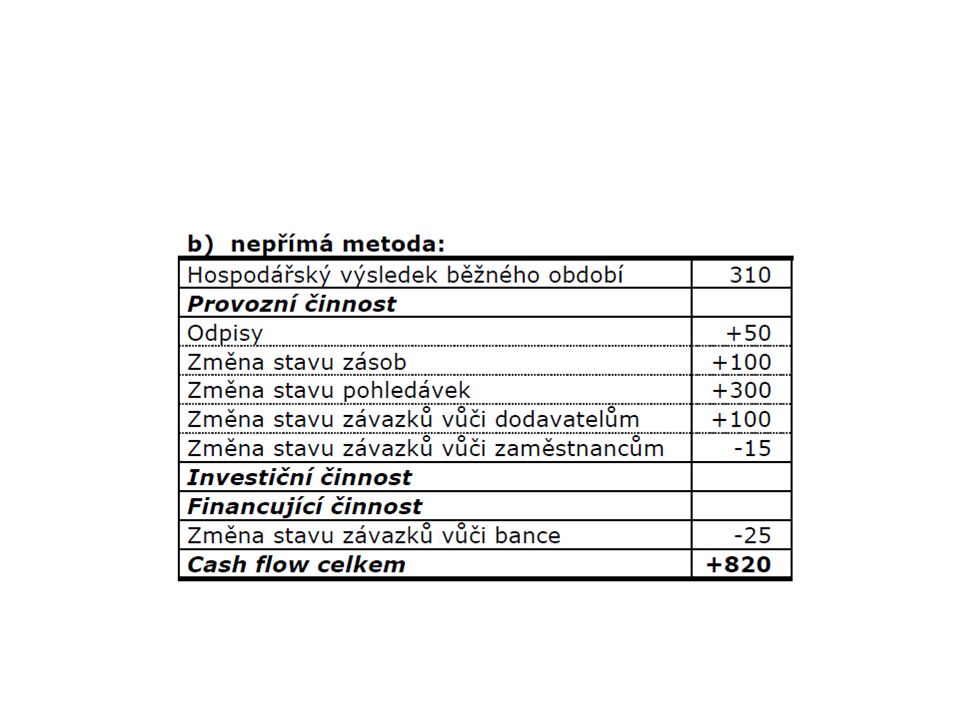

Sestavte CF nepřímou metodou a přímou metodou (př. str. 186) ÚčtyPZKZ Dl. aktiva1000 Oprávky-200-250 Zboží300200 Odběratelé400100 Peníze100920 ZK800 HV minul. let275 HV běžného r.0310 Záv. vůči bance400375 Dodavatelé100200 Zaměstnanci2510 Výsledovka za r. 20xx Výnosy: Tržby za prod. zb.900 Náklady: Náklady na prod. zb.400 Odpisy50 Úroky20 Mzdové nákl.120 HV běž. obd.310

ÚčtyPZKZ Dl. aktiva1000 Oprávky Zboží Odběratelé Peníze ZK800 HV minul. let275 HV běžného r.0310 Záv. vůči bance Dodavatelé Zaměstnanci2510 Výsledovka za r. 20xx Výnosy: Tržby za prod. zb.900 Náklady: Náklady na prod. zb.400 Odpisy50 Úroky20 Mzdové nákl.120 HV běž. obd.310.")

13

Přímá metoda Provozní činnost:845 Příjmy: – Příjmy od odběratelů (900+300)1200 Výdaje: – Platby dodavatelům: -200 (-400 + 100 zboží + 100 nezapl. dod.) – Platby zaměstnancům-135 (-120 – 15 dopl. zam.) – Platby úroku-20 Investiční činnost 0 Finanční činnost – Umořování úvěru-25

– Platby zaměstnancům-135 (-120 – 15 dopl. zam.) – Platby úroku-20 Investiční činnost 0 Finanční činnost – Umořování úvěru-25.")

14

CF projektu – metoda přímá

15

Provozní, investiční a CF z financování Provozní CF = příjmy a výdaje pocházející z běžného provozu (platby dodavatelům, příjmy od odběratelů, platby mezd …). Normálně by mělo být vždy kladné číslo! Investiční CF = investiční výdaje (nákupy strojů, budov …. nákup a prodej dl. aktiv). Bývá záporné! Podnik nadbytek peněz z běžné (provozní CF) činnosti investuje do obnovy a rozvoje (investiční CF). Investiční výdaje se označují jako CAPEX (capital expenditure), jsou pozorně sledovány (i v čase), protože investice představují budoucnost podniku a vlastně jen zdravý podnik investuje.

. Bývá záporné. Podnik nadbytek peněz z běžné (provozní CF) činnosti investuje do obnovy a rozvoje (investiční CF). Investiční výdaje se označují jako CAPEX (capital expenditure), jsou pozorně sledovány (i v čase), protože investice představují budoucnost podniku a vlastně jen zdravý podnik investuje..")

16

CF z financování Jde o získání peněz z externích zdrojů pro podnikání – od bank, investorů. Jedná se o obdržení bankovních úvěrů, výdaje na výplatu podílů na zisku, příjmy z vydaných akcií či dluhopisů, z peněžních darů a dotací (např. granty a podpory ze státní prostředků nebo fondů EU). Může být jak kladné tak záporné, podle toho např. zda si podnik právě půjčuje nebo splácí úvěr nebo emituje akcie či vyplácí dividendy….

. Může být jak kladné tak záporné, podle toho např. zda si podnik právě půjčuje nebo splácí úvěr nebo emituje akcie či vyplácí dividendy…..")

17

Špatný finanční management, podnik bez strategie – nepořizuje investice Výplata dividend? Splácení úvěru? Podnik bez strategie Podnik s příležitostmi - investuje. Katastrofa – půjčil si na financování provozu Podnik si půjčil finance a investice, z čeho bude splácet úvěr - Chudák ten, kdo půjčil Podnik asi prodával majetek, aby ufinancoval provoz. To je před bankrotem nebo po něm?

18

Neprodal zásoby? Provozní CF záporné!!!

19

V rozvaze Sládek můžeme najít: R. 2013 R. 2012

20

CF investiční kladné?!

21

CF z financování – vypadá to na úvěr 20 mil.!

22

Porovnejte stav CF Sládek na začátku a na konci účetního období

Podobné prezentace