Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rozpis rozpočtu přímých nákladů Ředitelé škol a školských zařízení zřizovaných Libereckým krajem 15. srpna 2012 KÚ Liberec

2

Normativní financování RgŠ vychází ze zákona č. 561/2004 Sb. (školský zákon) a zákona o státním rozpočtu České republiky na příslušný kalendářní rok Dále je upraveno vyhláškou č. 492/2005 Sb, o krajských normativech směrnicí MŠMT č.j.: 28 768/2005-45, kterou se stanoví závazné zásady, podle kterých provádějí krajské úřady rozpis finančních prostředků státního rozpočtu přidělovaných podle § 161 odst. 6 zákona č. 561/2004 Sb., ve znění pozdějších předpisů, a podle kterých provádějí obecní úřady obcí s rozšířenou působností návrhy rozpisů rozpočtů finančních prostředků státního rozpočtu podle § 161 odst. 7 písm. a) zákona č. 561/2004 Sb. soustavou krajských normativů a krajskou metodikou rozpisu rozpočtu přímých NIV

a zákona o státním rozpočtu České republiky na příslušný kalendářní rok Dále je upraveno vyhláškou č. 492/2005 Sb, o krajských normativech směrnicí MŠMT č.j.: / , kterou se stanoví závazné zásady, podle kterých provádějí krajské úřady rozpis finančních prostředků státního rozpočtu přidělovaných podle § 161 odst. 6 zákona č. 561/2004 Sb., ve znění pozdějších předpisů, a podle kterých provádějí obecní úřady obcí s rozšířenou působností návrhy rozpisů rozpočtů finančních prostředků státního rozpočtu podle § 161 odst. 7 písm. a) zákona č. 561/2004 Sb. soustavou krajských normativů a krajskou metodikou rozpisu rozpočtu přímých NIV.")

3

Normativní financování RgŠ Dvoustupňový systém založený na jednotce výkonu (jednotka výkonu: definovaná v § 1 vyhlášky č. 492/2005 Sb., o krajských normativech, uvedená ve statistických výkonových výkazech) MŠMT kraje = republikový normativ = výše výdajů připadajících na vzdělávání a školské služby pro 1 dítě, žáka nebo studenta příslušné věkové kategorie Věková kategorie NIV celkem Kč/žáka MP vč odvodů Kč/žáka ONIV celkem Kč/žáka Zaměstanci zam./1000 ž 3 - 5 let38.83338.625208128,607 6 – 14 let49.82549.380445130,600 15 – 18 let57.71857.210508145,555 19 – 21 let49.24548.911334128,607 3 – 18 let V KZÚV 236.720235.5701.150698,862

MŠMT kraje = republikový normativ = výše výdajů připadajících na vzdělávání a školské služby pro 1 dítě, žáka nebo studenta příslušné věkové kategorie Věková kategorie NIV celkem Kč/žáka MP vč odvodů Kč/žáka ONIV celkem Kč/žáka Zaměstanci zam./1000 ž let ,607 6 – 14 let , – 18 let , – 21 let ,607 3 – 18 let V KZÚV ,862.")

4

Normativní financování RgŠ Kraje školy a škol. zař. = soustava krajských normativů Ukazatele rozhodné pro stanovení krajského normativu Np - průměrný počet jednotek výkonu připadající na 1 pedagogického pracovníka, No - průměrný počet jednotek výkonu připadající na 1 nepedagogického pracovníka, Pp - průměrná měsíční výše platu pedagogického pracovníka, Po - průměrná měsíční výše platu nepedagogického pracovníka, ONIV - průměrná roční výše ostatních neinvestičních výdajů ze státního rozpočtu připadající na jednotku výkonu Financování vždy do výše kapacity školy a oboru

5

Rozhodné ukazatele PEDAGOGOVÉ východiskem pro stanovení ukazatelů průměrného počtu jednotek výkonu připadajících na 1 pedagogického pracovníka (Np) je: průměrný počet dětí, žáků nebo studentů ve třídě, studijní skupině nebo oddělení v příslušném oboru vzdělání v rámci kraje nebo ve třídě nebo oddělení v příslušném typu školského zařízení v rámci kraje (Ž) průměrný počet vyučovacích hodin ve třídě, studijní skupině nebo oddělení za týden vyplývajícího ze vzdělávacího programu nebo oboru vzdělání, včetně nezbytného dělení tříd, studijních skupin nebo oddělení (H) průměrný týdenní rozsah přímé vyučovací, přímé výchovné, přímé speciálně pedagogické nebo pedagogicko-psychologické činnosti pedagogických pracovníků (VP)

je: průměrný počet dětí, žáků nebo studentů ve třídě, studijní skupině nebo oddělení v příslušném oboru vzdělání v rámci kraje nebo ve třídě nebo oddělení v příslušném typu školského zařízení v rámci kraje (Ž) průměrný počet vyučovacích hodin ve třídě, studijní skupině nebo oddělení za týden vyplývajícího ze vzdělávacího programu nebo oboru vzdělání, včetně nezbytného dělení tříd, studijních skupin nebo oddělení (H) průměrný týdenní rozsah přímé vyučovací, přímé výchovné, přímé speciálně pedagogické nebo pedagogicko-psychologické činnosti pedagogických pracovníků (VP)")

6

Rozhodné ukazatele funkční závislost: Np = Ž * VP / H způsoby stanovení výsledné hodnoty Np: soubor několika na sebe spojitě navazujících funkčních závislostí získaný extrapolací krajních hodnot odpovídajících velikostním skupinám (MŠ, ZŠ) stanovení hodnoty ukazatele Np pro jednotlivé obory vzdělání jako konstanty, a to na základě uvedeného vztahu (SŠ)

stanovení hodnoty ukazatele Np pro jednotlivé obory vzdělání jako konstanty, a to na základě uvedeného vztahu (SŠ)")

7

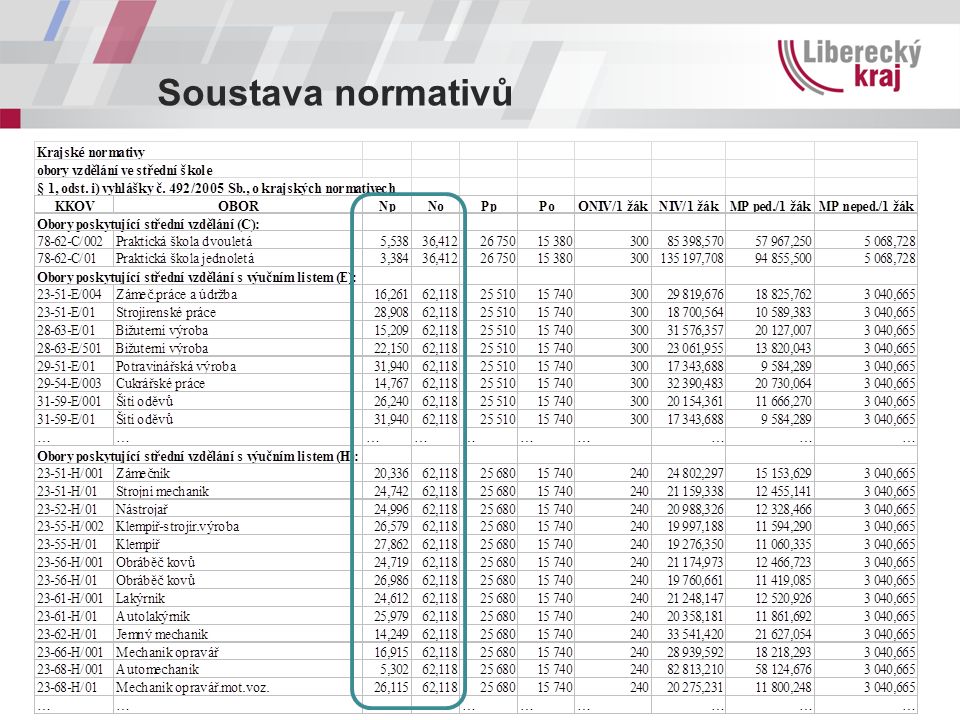

Soustava normativů

9

Rozhodné ukazatele NEPEDAGOGOVÉ východiskem pro stanovení hodnoty průměrného počtu jednotek výkonu připadajícího na 1 nepedagogického pracovníka (No) jsou hodnoty stanovené v letech minulých

jsou hodnoty stanovené v letech minulých")

10

Limit počtu pracovníků stanovení limitu počtu pedagogických pracovníků limit Pp = ukazatel Np * počet žáků Np odpovídá danému oboru vzdělávání případně počtu žáků stanovení limitu počtu nepedagogických pracovníků limit Po = ukazatel No * počet žáků No odpovídá danému oboru vzdělávání případně počtu žáků

11

Vykazování „Ředitelé škol a školských zařízení jsou plně zodpovědní za správnost údajů uvedených ve statistických výkonových výkazech, ve školních matrikách a výkazech o pracovnících a mzdových prostředcích P1-04.“ (Krajská metodika rozpisu přímých výdajů právnických osob vykonávajících činnost škol a školských zařízení zřizovaných obcemi a krajem pro rok 2012)

")

12

Normativní financování RgŠ Stanovení základní částky na jednotku výkonu u škol a školských zařízení, jejichž činnost je realizována pedagogickými i nepedagogickými zaměstnanci 1/Np x Pp x 12 x 1,proc + 1/No x Po x 12 x 1,proc + ONIV pouze pedagogickými zaměstnanci 1/Np x Pp x 12 x 1,proc + ONIV pouze nepedagogickými zaměstnanci 1/No x Po x 12 x 1,proc + ONIV kde proc je součtem procent sazeb na sociální a zdravotní pojištění a příspěvku do FKSP (v roce 2012 proc = 1,35) Opravné koeficienty k základní částce k základní částce lze stanovit opravné koeficienty v rozmezí 0,9 až 1,1 v případech, kdy průměrný platový stupeň pedagogů je vyšší nebo nižší než krajský průměr umožňuje § 4 odst. 5 vyhl. Č. 492/2005 Sb., o kraj. norm.

13

Rozpočet přímých NIV Závazné ukazatele rozpisu rozpočtu Limit počtu zaměstnanců Limit přímých neinvestičních výdajů (NIV) celkem Limit prostředků na platy pedagogů Limit prostředků na platy nepedagogů Limit prostředků na ostatní osobní náklady (OON) pedagogů Limit prostředků na ostatní osobní náklady (OON) nepedagogů Orientační ukazatele rozpisu rozpočtu Odvody na sociální a zdravotní pojištění Odvody do FKSP Ostatní neinvestiční výdaje (ONIV) přímé a náhrady

celkem Limit prostředků na platy pedagogů Limit prostředků na platy nepedagogů Limit prostředků na ostatní osobní náklady (OON) pedagogů Limit prostředků na ostatní osobní náklady (OON) nepedagogů Orientační ukazatele rozpisu rozpočtu Odvody na sociální a zdravotní pojištění Odvody do FKSP Ostatní neinvestiční výdaje (ONIV) přímé a náhrady")

14

Rozpočet přímých NIV Nutno na úrovni MŠMT i KÚ promítnout legislativní změny v příslušném kalendářním roce novely nařízení vlády 564/2006 Sb., o platových poměrech zaměstnanců ve veřejných službách a správě, zákon o státním rozpočtu ČR, regulační opatření týkající se vázání výdajů st. rozpočtu, atd. změna vyhlášky 492/2005 Sb., o krajských normativech, směrnice 28 768/2005-45, kterou se stanoví závazné zásady, podle kterých provádějí krajské úřady rozpis finančních prostředků státního rozpočtu

15

Rozpočet přímých NIV Vývoj rozpočtu přímých NIV v kalendářním roce Normativní rozpis – na přelomu února/března Návrh stanovený dle výkonů a krajských normativů Princip skládání normativů Korekce po dohodovacím řízení Průběžné úpravy rozpočtu Změny rozpočtu ze strany MŠMT Změny požadované řediteli škol a školských zařízení Přesuny mezi platy a OON, ped. a neped., platy a ONIV Rozpočtová změna k 1. září v souvislosti se změnou výkonů = nový normativní rozpis Rozpuštění všech přidělených finančních prostředků do 30. listopadu

16

Rozpočet 2012 Vývoj rozpočtu 2011 - 2012 porovnání Mzdové prostředky v Kč 31. 12. 20111. 1. 2012 2012 - 2011 přímé výdaje2.263.110.0002.442.955.000 hustota a specifika21.217.0000 zvýšení pro plně kvalifikované pedagogy58.949.0000 mzdové prostředky celkem2.343.276.0002.442.955.000 99.679.000 limit počtu zaměstnanců9.066,99.045,2 -21,7 průměrný měsíční plat na 1 zam.21.53722.507970 Ostatní neinvestiční výdaje v Kč 31. 12. 20111. 1. 2012 2012 - 2011 počet výkonů financovaných rep. norm.66.35366.417+64 ONIV přímé (včetně náhrad)40.719.00027.245.000-13.474.000 průměrné ONIV na 1 výkon614410-204

průměrné ONIV na 1 výkon")

17

Rozpočet 2012 Důležité informace k rozpisu rozpočtu na rok 2012 Novela NV 564/2006 Sb., o platových poměrech zaměstnanců pro všechny pedagogické zaměstnance platí příloha č. 5 Rozdělení závazných ukazatelů „platy“ na platy pro pedagogy a platy pro nepedagogy „OON“ na OON pro pedagogy a OON pro nepedagogy Sjednocení orientačního ukazatele ONIV Přidělený objem ONIV = ONIV přímé + ONIV náhrady za nemoc Náhrady za prvních 21 dnů dočasné pracovní neschopnosti V případě potřeby lze provést přesun z platů do ONIV náhrady Náhrady jsou účtovány na účet 521 Mzdové náklady s odlišnou analytikou Dle výkladu MF se z nich tvoří příděl do FKSP

18

Rozpočet 2012 Důležité informace k rozpisu rozpočtu na rok 2012 Regulační opatření vyplývající z usnesení vlády č. 178 ze dne 21. března 2012 = vázání výdajů ve schváleném rozpočtu na rok 2012 ve výši 2,15 % z objemu mzdových prostředků a odvodů = 1,654 mld. Kč pro RgŠ ÚSC Vázání MP (=platy+OON) se promítne pouze v platech Vázání = rozpočet ve výši 100 %, ale celoroční dotace ve výši 97,85 % z rozpočtu Vázání pro KÚ Liberec celkem 70.848 tis. Kč, z toho 52.480 tis. Kč platy + 18.368 Kč odvody Soukromé školství: 2,15 % z objemu mezd a odvodů odpovídá krácení celoroční dotace NIV o 1,85 %

se promítne pouze v platech Vázání = rozpočet ve výši 100 %, ale celoroční dotace ve výši 97,85 % z rozpočtu Vázání pro KÚ Liberec celkem tis. Kč, z toho tis. Kč platy Kč odvody Soukromé školství: 2,15 % z objemu mezd a odvodů odpovídá krácení celoroční dotace NIV o 1,85 %.")

19

Rozpočet 2012 Vázání výdajů – postup odboru školství KÚ LK KÚ pokryl 50 % požadavků na dovolené po MD a platové postupy KÚ oddělil „železnou rezervu“ mzdových prostředků KÚ do rozpočtů škol rozepsal zbylé disponibilní prostředky na platy KÚ provedl vázání v celkové výši 2,15 % z nově stanoveného rozpočtu MP pro ped., MP pro neped., odvodů dopad vázání pro jednotlivé školy = v průměru 0,5 - 0,7 % Školy mohou žádat o nové rozdělení MP na ped. a neped., platy a OON v rámci svého rozpočtu Rozpočet školy bude nadále ve 100% výši Dotace budou zasílány do výše rozpočtu sníženého o vázání

20

Dotace V roce 2012 dvouměsíční interval zasílání záloh 1. záloha leden – únor 2012 odesláno 2. 2. 2012 2. záloha březen – duben 2012 cca 4/12 normativního návrhu rozpisu rozpočtu na mzdové prostředky a 50 % objemu normativně stanovených ONIV odesláno 12. 3. 2012 3. záloha květen – červen 2012 cca 50 % rozpočtu k 20. 4. 2012 odesláno 7. 5. 2012 4. záloha červenec – srpen 2012 cca 8/12 z rozpočtu po úpravách a vázání = 1. plánovaná úprava odesláno 21. 6. 2012 Upozornění! Do záloh na leden až duben nebylo promítnuto vázání. C eloroční objem se musí promítnout do zbývajících 8 měsíců. → zálohy na květen až prosinec budou kráceny o 3,225 %

21

Rozvojové programy Počet RP se snižuje, v r. 2012 nebude vypsán ÚZ 33 015 - Podpora řešení specifických problémů RgŠ v jednotlivých krajích s přihlédnutím k rozdílné hustotě osídlení a s tím spojené rozdílné hustotě sítě škol a školských zařízení na území jednotlivých krajů na rok 2011 a ÚZ 33 027 - Posílení platové úrovně pedagogických pracovníků s vysokoškolským vzděláním finanční prostředky z těchto programů jsou přesunuty do přímých NIV ÚZ 33 017 - Školní vybavení pro žáky 1. ročníku základního vzdělávání končí bez náhrady

22

INFORMACE O DOTACÍCH … přehledy, programy, rozpisy … INFORMACE O ROZPOČTU … metodika, rozpisy, úpravy, …

23

Na závěr … prosba do výkazu P1-04 vykazovat čerpání podle součástí v souladu s rozpočtem dbát na provázanost: rozpočet – účetnictví – P1-04 – finanční vypořádání vykazovat pravdivé údaje číst pokyny a komentář a řídit se jimi v případě pochybností zavolat na OŠMTS

24

Děkujeme za pozornost Eva Havelková a Monika Čermáková Odbor školství, mládeže, tělovýchovy a sportu Krajský úřad Libereckého kraje U Jezu 642/2a 461 80 Liberec 2 telefon: 485 226 295; 485 226 219 e-mail: eva.havelkova@kraj-lbc.cz; monika.cermakova@kraj-lbc.czeva.havelkova@kraj-lbc.czmonika.cermakova@kraj-lbc.cz

Podobné prezentace

Porada ředitelů škol a školských zařízení zřizovaných Libereckým krajem 13. prosince 2012 Ing. Michaela Stříbrná.>")

Porada ředitelů škol a školských zařízení zřizovaných Libereckým krajem 19. září 2012 Ing. Michaela Stříbrná.>")