Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

AUDIT – NOVINKY V LEGISLATIVĚ, NEJČASTĚJŠÍ CHYBY Auditní orgán Ministerstvo financí

2

Čistý příjemce – zásadní význam pro politiku rozvoje státu Vysoký podíl na veřejném investování – podíl cca 1/10 na výdajích státního rozpočtu Přínos EU fondů k růstu HDP Přímé a nepřímé přínosy pro čisté plátce do evropského rozpočtu 2004–2006 Alokace: 2,630 mld. EUR (EU příspěvek) - 72,272 mld. Kč 2007–2013 Alokace: 26,540 mld. EUR (EU příspěvek) - 729,319 mld. Kč 2014–2020 Alokace: 21,630 mld. EUR (EU příspěvek) - 594,392 mld. Kč Význam fondů EU v ČR 2

- 72,272 mld. Kč 2007–2013 Alokace: 26,540 mld. EUR (EU příspěvek) - 729,319 mld. Kč 2014–2020 Alokace: 21,630 mld. EUR (EU příspěvek) - 594,392 mld. Kč Význam fondů EU v ČR 2.")

3

Legislativní rámec pro programové období 2014-2020 Nařízení Evropského parlamentu a Rady (EU) č. 966/2012 ze dne 25. 10. 2012 (finanční nařízení), č. 1303/2013 ze dne 17. 12. 2013 (společná a obecná ustanovení pro ERDF, ESF, FS, EZFRV, ENRF), č. 1304/2013 ze dne 17.12.2013 o ESF, Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), Zákon č. 255/2012 Sb., o kontrole („kontrolní řád”), Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů, Zákon č. 218/2000 Sb., o rozpočtových pravidlech, Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, a další. 3

, č. 1303/2013 ze dne (společná a obecná ustanovení pro ERDF, ESF, FS, EZFRV, ENRF), č. 1304/2013 ze dne o ESF, Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů (zákon o finanční kontrole), Zákon č. 255/2012 Sb., o kontrole („kontrolní řád ), Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Zákon č. 137/2006 Sb., o veřejných zakázkách, ve znění pozdějších předpisů, Zákon č. 218/2000 Sb., o rozpočtových pravidlech, Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, a další. 3.")

4

Jednotné metodické prostředí 4

5

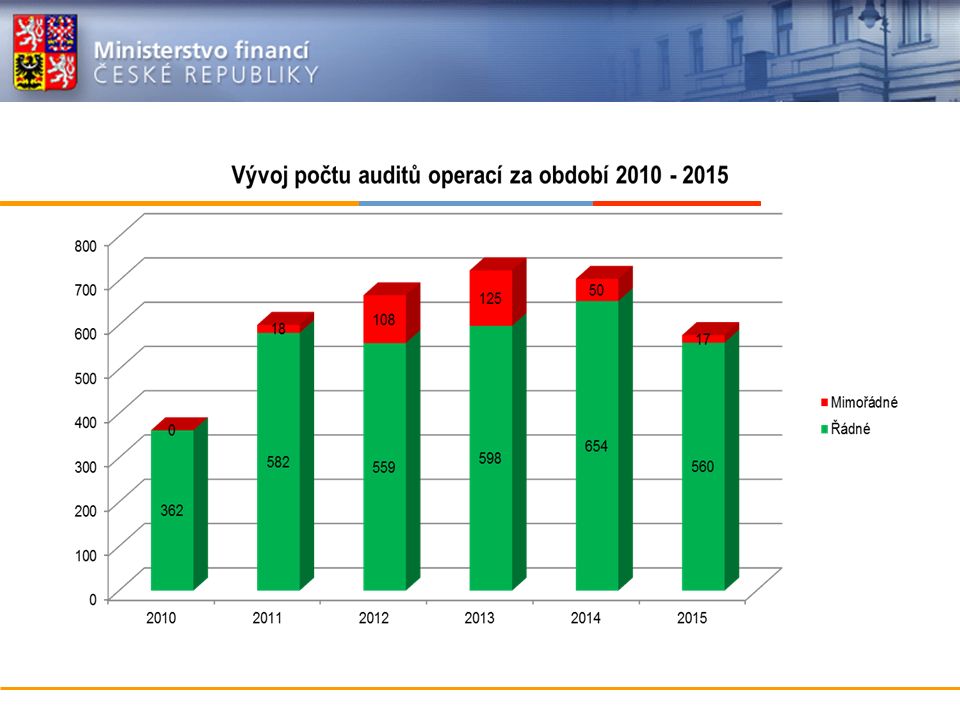

Kontroly projektů spolufinancovaných z ESI fondů 5

6

Podle zákona č. 320/2001 Sb., o finanční kontrole ve veřejné správě a o změně některých zákonů a v souladu s nařízeními EU tvoří systém finanční kontroly operačních programů: vnitřní kontrolní systém, kontrola v odpovědnosti ŘO a Platebního a certifikačního orgánu, audit v odpovědnosti Auditního orgánu. V kontrolním systému musí být zřetelně oddělen systém kontroly v odpovědnosti ŘO a řídící kontroly od auditního systému. 6

7

Rozdílnost přístupu dle posuzování skutkové pojetí, tj. procesních pravidel (nesrovnalost x porušení rozpočtové kázně) posuzování skutkové podstaty v různém časovém okamžiku (dokládání nových skutečností v následných kontrolních řízeních) rozhodovací praxe daného kontrolní a auditního orgánu přístup k určování finančních dopadů identifikovaných nezpůsobilých výdajů (dle rozpočtových pravidel x finančních korekcí) rozdílnost rozhodnutí AO x ŘO x OFS („nerozhodnutí“ OFS) často dána i ne zcela vhodným upravením podmínek poskytovatele. 7

posuzování skutkové podstaty v různém časovém okamžiku (dokládání nových skutečností v následných kontrolních řízeních) rozhodovací praxe daného kontrolní a auditního orgánu přístup k určování finančních dopadů identifikovaných nezpůsobilých výdajů (dle rozpočtových pravidel x finančních korekcí) rozdílnost rozhodnutí AO x ŘO x OFS („nerozhodnutí OFS) často dána i ne zcela vhodným upravením podmínek poskytovatele. 7.")

8

Navrhovaná úprava Finanční kontrola – zákon o řízení a kontrole veřejných financí Sjednocení rozhodovací praxe, odstraňení určitých duplicit. => rovina „neshod“ ŘO/ poskytovatel dotace vs. OFS, protože odpovědnost zjištění PRK i vybírání odvodu přejde na poskytovatele. 8

9

Časová i logická vazba na nový zákon o zadávacích řízeních – provázání zásad účelnosti, hospodárnosti a účinnosti (zákon o řízení a kontrole) na zásady transparentnosti, přiměřenosti, rovného zacházení a zákazu diskriminace (zákon o zadávacích řízeních) Navrhovaná úprava

na zásady transparentnosti, přiměřenosti, rovného zacházení a zákazu diskriminace (zákon o zadávacích řízeních) Navrhovaná úprava")

10

Přesun výkonu kontroly a vyměřování na poskytovatele dotace Cíl: Systémově omezit duplicity ve vykonávaných kontrolách dotací. Vytvořit systémové předpoklady pro sjednocování výkonu auditu (Single Audit Approach). 10 Podnět / Vyhledávací činnost VyměřováníKontrolaVymáhání Podnět / Vyhledávací činnost VyměřováníKontrolaVymáhání Současný stav: Budoucí stav: Finanční správa Legenda: Ministerstvo financí Poskytovatelé dotací + Ministerstvo financí Celní správa

. 10 Podnět / Vyhledávací činnost VyměřováníKontrolaVymáhání Podnět / Vyhledávací činnost VyměřováníKontrolaVymáhání Současný stav: Budoucí stav: Finanční správa Legenda: Ministerstvo financí Poskytovatelé dotací + Ministerstvo financí Celní správa.")

11

Auditní činnost aneb co očekávat od auditu 11

12

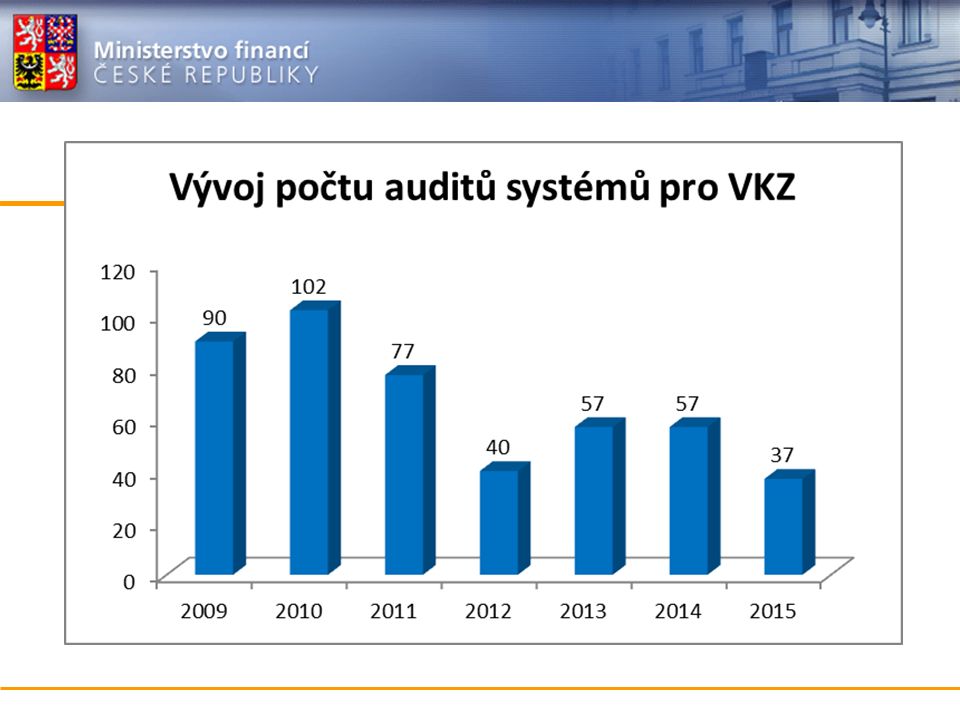

VKZ – výroky za OP 12

15

Činnosti Auditního orgánu 2014+ Audit designace Audity systému Audity operací Audity účetní závěrky –Výroční kontrolní zpráva –Výroční stanovisko každoroční uzavírání programů koordinace auditů s EUD a EK (čl. 148) 15

15.")

16

Ověření na úrovni programu a operace Nezbytnost Hospodárnost, efektivnost a účelnosti Transparentnost, nediskriminace a rovný přístup Účinnost a přiměřenost 16

17

Ověřovaná kritéria 17

18

a)operace byla vybrána v souladu s kritérii výběru pro operační program, operace nebyla fyzicky dokončená nebo plně provedená před tím, než příjemce podal žádost o financování v rámci operačního programu, operace byla provedena v souladu s rozhodnutím o schválení a splňovala v době auditu veškeré platné podmínky, pokud jde o funkčnost, použití a cíle, které mají být dosaženy; b)výdaje vykázané Komisi odpovídají účetním záznamům a požadované podklady dokládají adekvátní auditní stopu; c)u výdajů vykázaných Komisi stanovených v souladu s čl. 67 odst. 1 písm. b) a c) a článkem 109 nařízení (EU) č. 1303/2013 a s čl. 14 odst. 1 nařízení (EU) č. 1304/2013 byly splněny výstupy a výsledky, na jejichž základě se příjemci vyplácejí platby, údaje o účastnících či jiné záznamy týkající se výstupů a výsledků jsou v souladu s informacemi předloženými Komisi a požadované podklady představují adekvátní auditní stopu podle článku 25 tohoto nařízení. d)byl příspěvek z veřejných zdrojů příjemci vyplacen v souladu s článkem 132 odst. 1 nařízení (EU) č. 1303/2013. e)ověření fyzického provádění operace na místě f)přesnost a úplnost odpovídajících výdajů zachycených certifikačním orgánem v jeho účetním systému a soulad auditní stopy na všech úrovních. Audit operace – ověřit, zda

a c) a článkem 109 nařízení (EU) č. 1303/2013 a s čl. 14 odst. 1 nařízení (EU) č. 1304/2013 byly splněny výstupy a výsledky, na jejichž základě se příjemci vyplácejí platby, údaje o účastnících či jiné záznamy týkající se výstupů a výsledků jsou v souladu s informacemi předloženými Komisi a požadované podklady představují adekvátní auditní stopu podle článku 25 tohoto nařízení. d)byl příspěvek z veřejných zdrojů příjemci vyplacen v souladu s článkem 132 odst. 1 nařízení (EU) č. 1303/2013. e)ověření fyzického provádění operace na místě f)přesnost a úplnost odpovídajících výdajů zachycených certifikačním orgánem v jeho účetním systému a soulad auditní stopy na všech úrovních. Audit operace – ověřit, zda.")

19

Alokace ESI fondů pro ČR 19

20

Extrapolace (projekce chyb) Auditované výdaje Populace certifikovaných výdajů Chyby ve vzorku Projektované chyby na neauditovanou část populace Finanční korekce v případech kdy je chybovost ve vzorku nad 2% 20

Auditované výdaje Populace certifikovaných výdajů Chyby ve vzorku Projektované chyby na neauditovanou část populace Finanční korekce v případech kdy je chybovost ve vzorku nad 2% 20")

21

Výsledky Auditního orgánu aneb čemu se vyvarovat 21

22

Výsledky auditů operací Výsledky auditů operací [meziroční srovnání] 201120122013 Identifikované nesrovnalosti41 994 5231 257 072 787693 647 3661 076 458 4561 308 352 867 22

![Výsledky auditů operací Výsledky auditů operací [meziroční srovnání] Identifikované nesrovnalosti](http://images.slideplayer.cz/42/11237178/slides/slide_22.jpg "Výsledky auditů operací Výsledky auditů operací [meziroční srovnání] Identifikované nesrovnalosti")

23

Audity operací – oblast pochybení 23

24

2013 vs. 2014 24

25

Audity operací – oblast veřejných zakázek 25

26

Hlavní nedostatky ve VZ Oznámení o zakázce a zadávací podmínky 1.nezveřejnění oznámení o zakázce 2.umělé rozdělení zakázek na práce / služby / dodávky 3.nedodržení lhůt pro doručení nabídek, nebo lhůt pro doručení žádostí o účast 4.nedostatečná doba k tomu, aby si potenciální uchazeči nebo zájemci opatřili zadávací dokumentaci 5.nezveřejnění prodloužených lhůt pro doručení nabídek, nebo prodloužených lhůt pro doručení žádostí o účast 6.případy, které neodůvodňují použití jednacího řízení s předchozím zveřejněním oznámení o zakázce 7.neuvedení kritérií pro výběr v oznámení o zakázce, a/nebo kritérií pro zadání zakázky (a jejich váhu) v oznámení o zakázce nebo v zadávacích podmínkách 8.protiprávní a/nebo diskriminační kritérií pro výběr a/nebo kritérií pro zadání zakázky stanovená v oznámení o zakázce nebo v zadávací dokumentaci 9.kritéria pro výběr se nevztahují k předmětu zakázky a nejsou mu úměrná 10.diskriminační technické kvalifikační předpoklady 11.nedostatečná definice předmětu zakázky 26

v oznámení o zakázce nebo v zadávacích podmínkách 8.protiprávní a/nebo diskriminační kritérií pro výběr a/nebo kritérií pro zadání zakázky stanovená v oznámení o zakázce nebo v zadávací dokumentaci 9.kritéria pro výběr se nevztahují k předmětu zakázky a nejsou mu úměrná 10.diskriminační technické kvalifikační předpoklady 11.nedostatečná definice předmětu zakázky 26")

27

Hlavní nedostatky ve VZ Hodnocení nabídek 12.změna kritérií pro výběr po otevření nabídek, jež vede k nesprávnému přijetí uchazečů 13.změna kritérií pro výběr po otevření nabídek, jež vede k nesprávnému odmítnutí uchazečů 14.hodnocení uchazečů/zájemců podle nezákonných kritérií pro výběr nebo zadání zakázky 15.nedostatek transparentnosti nebo rovného zacházení při hodnocení 16.změna nabídky během hodnocení 17.jednání během řízení o udělení zakázky 18.jednací řízení s předchozím zveřejněním oznámení o zakázce se zásadními změnami podmínek uvedených v oznámení o zakázce nebo zadávacích podmínkách 19.odmítnutí mimořádně nízkých nabídek 20.střet zájmů 27

28

Hlavní nedostatky ve VZ Provádění zakázky 21.podstatná změna prvků zakázky uvedených v oznámení o zakázce nebo zadávacích podmínkách (cenu, povahu prací, lhůtu pro dokončení, platební podmínky a použité materiály) 22.omezení rozsahu zakázky 23.zadávání zakázek na dodatečné práce / služby / dodávky (pokud takové zadání představuje významnou změnu původních podmínek zakázky) bez hospodářské soutěže, aniž je splněna jedna z podmínek krajní naléhavost způsobená nepředvídatelnými událostmi a nepředvídaná okolnost pro doplňkové práce, služby, dodávky 24.dodatečné práce nebo služby překračující limit stanovený v příslušných ustanoveních 28

22.omezení rozsahu zakázky 23.zadávání zakázek na dodatečné práce / služby / dodávky (pokud takové zadání představuje významnou změnu původních podmínek zakázky) bez hospodářské soutěže, aniž je splněna jedna z podmínek krajní naléhavost způsobená nepředvídatelnými událostmi a nepředvídaná okolnost pro doplňkové práce, služby, dodávky 24.dodatečné práce nebo služby překračující limit stanovený v příslušných ustanoveních 28")

29

Něco na závěr „Těšte se na návštěvu svého auditora“ 29

30

Děkuji za Vaši pozornost Ing. František Beckert, CIA Auditní orgán Ministerstvo financí ČR E-mail: Frantisek.Beckert@mfcr.cz Tel.: +420 257 043 561 30

Podobné prezentace