Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Novinky DPH v roce 2016 3. února 2016 Hana Zídková

2

Kontrolní hlášení Uplatnění DPH u nemovitých věcí Další změny v DPH

3

3

4

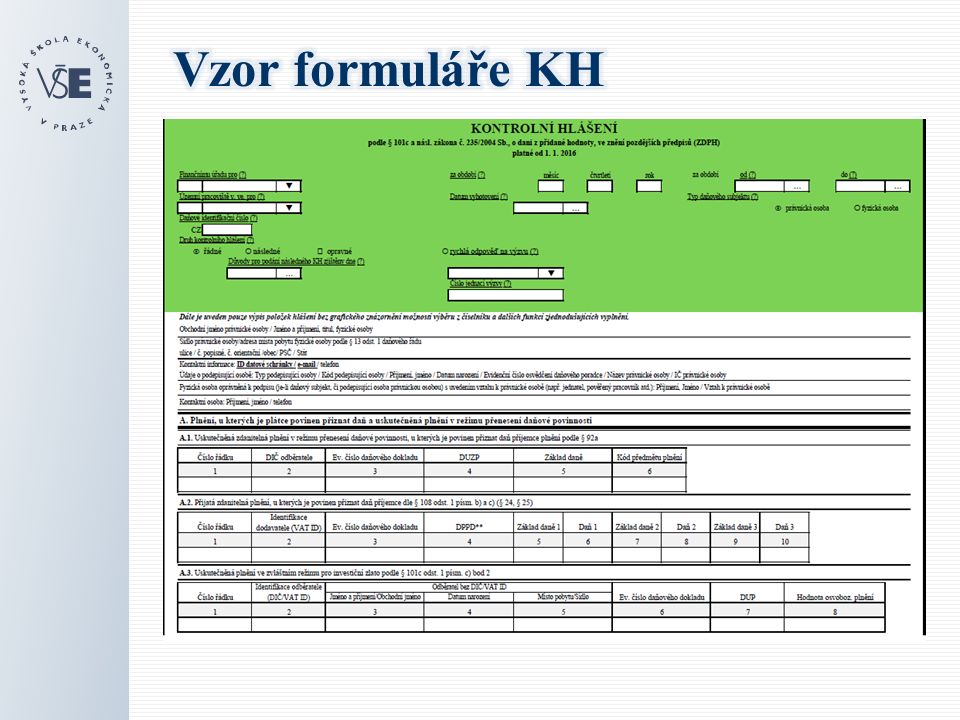

Účinnost 1.1.2016 (§§101c až 101i) Detailní informace o plnění KH nahrazuje výpis z evidence Souhrnné hlášení zůstává

Detailní informace o plnění KH nahrazuje výpis z evidence Souhrnné hlášení zůstává")

5

Plátce Zastupující člen skupiny Určený společník za společnost Insolvenční správce V případě, že Uskutečnil zdanitelné plnění nebo přijal úplatu Přijal zdanitelné plnění nebo poskytl úplatu

6

► KH lze podat pouze elektronicky ► ve formátu a struktuře zveřejněné správcem daně ► datová schránka ► EPO + Elektronický podpis nebo identita do datové schránky ► postupem dle § 71 odst. 3 DŘ (ale „ve lhůtě pro podání kontrolního hlášení“)

.")

8

Oddíl A A1 – uskutečněná zdanitelná plnění v režimu přenesení daňové povinnosti podle § 92a A2 – přijatá zdanitelná plnění ze zahraničí, u kterých přiznává daň příjemce A3 – uskutečněná plnění ve zvláštním režimu pro investiční zlato A4 – uskutečněná plnění s hodnotou nad 10 tisíc Kč, má-li příjemce DIČ A5 – všechna ostatní uskutečněná plnění

9

Oddíl B B1 – přijatá zdanitelná plnění v režimu přenesení daňové povinnosti dle § 92a B2 – uplatněný odpočet DPH z plnění s hodnotou nad 10 tisíc Kč B3 – uplatněný odpočet DPH v ostatních případech Oddíl C – kontrolní řádky na daňové přiznání 9

10

Evidenční číslo daňového dokladu Poskytovatel i příjemce dokladu shodně uvádí číslo dokladu uvedené poskytovatelem při jeho vydání Datum Povinnosti přiznat daň (DPPD) dle § 21, § 24 a § 25 DUZP nebo Den přijetí úplaty - Řádky A2, A4 a B2 Uskutečnění zdanitelného plnění (DUZP) dle § 21 Pouze pro plnění dle § 92a - Řádky A1 a B1 Uskutečnění osvobozeného plnění (DUP ) dle § 101c odst. 1 písm. c) bod 2 Řádek A3 Kód plnění

bod 2 Řádek A3 Kód plnění.")

11

Hodnota vykazovaná na daňovém dokladu Za zdanitelné plnění nebo přijaté úplaty Absolutní hodnota opravy dle § 42 a § 74 Souhrnný daňový doklad – hodnoty se sčítají Uskutečněná plnění Nad limit A4 Do limitu A5 Osobám neusazeným bez DIČ- bez ohledu na limit Uplatňovaný odpočet DPH Nad limit B2 Pod limit B3

12

Oprava dle § 42, § 74 Samostatné zdanitelné plnění - sleduje se limit 10 tis. Kč Při snížení základu daně – záporné znaménko Opravy dle § 43 Následné KH – vykazují se všechny údaje s promítnutím oprav Opravy dle § 44 Vždy na ř. A4 a B2 – bez ohledu na limit Vykazuje se pouze daň

13

Řádné KH PO – do 25 dnů po skončení kalendářního měsíce FO – ve lhůtě pro podání DP Opravné KH Před uplynutím lhůty pro podání KH Následné KH – speciální úprava Do 5 pracovních dnů ode dne zjištění chyby Náhradní lhůta – speciální úprava Do 5 dnů od oznámení výzvy – nelze prodloužit

14

► Doručování ► Do datové schránky společnosti nebo zástupce ► Emailem, pokud není datová schránka zpřístupněna ► právní fikce = doručeno odesláním správcem daně ► Typy výzev ► Výzva k podání ► Výzva ke změně, doplnění nebo potvrzení údajů

15

1,000 Kč pokud dodatečně podá KH/NKH bez výzvy 10,000 Kč pokud podá KH v náhradní lhůtě po výzvě 50,000 Kč pokud nepodá KH ani v náhradní lhůtě Automaticky, správce nemá prostor pro správní uvážení

16

Plátce nepodá NKH v náhradní lhůtě 5 dnů Pokuta 30,000 Kč Automaticky, správce nemá prostor pro správní uvážení Správce již nevydává výzvu k podání Plátce podá NKH, ale chybné údaje nezmění nebo nedoplní Až 50,000 Kč – diskreční pravomoc správce daně Správce přihlédne k závažnosti, době trvání a následkům protiprávního jednání 16

17

17

18

Obecné principy vyžadované Směrnicí o DPH Převody prázdných pozemků (kromě stavebních) mají být osvobozeny Převody staveb mají být zdaněny jen při jejich prvním převodu (před užíváním nebo určeno časovým testem od dokončení)

mají být osvobozeny Převody staveb mají být zdaněny jen při jejich prvním převodu (před užíváním nebo určeno časovým testem od dokončení)")

19

Pozemky Stavební pozemek vždy s DPH Funkční celek se stavbou dle stavby Nezastavěné (nestavební) pozemky osvobozeno Stavby časový test Spojené se zemí pevným základem Jednotky Inženýrské sítě Podzemní stavby se samostatným účelovým určením Právo stavby („zhmotnělé“)

pozemky osvobozeno Stavby časový test Spojené se zemí pevným základem Jednotky Inženýrské sítě Podzemní stavby se samostatným účelovým určením Právo stavby („zhmotnělé )")

20

Definice: Stavební povolení / souhlas s provedením ohlášené stavby Stavební práce (Demolice, zpevnění cesty, odlesnění, infrastruktura...) Správní úkony (Návrh na změnu územního plánu, situační výkres - kde bude umístěna stavba, územní rozhodnutí..) Žádný časový test

Správní úkony (Návrh na změnu územního plánu, situační výkres - kde bude umístěna stavba, územní rozhodnutí..) Žádný časový test")

21

Nestavební + nezastavěné pozemky „Drobné“ stavby = nezastavěný pozemek Vedlejší plnění (houpačka, lavička, plot, studna, zídka, elektrická přípojka...) Stavby bez pevného spojení se zemí Funkční celek Princip vedlejšího plnění NE inženýrská síť ve vlastnictví jiné osoby

Stavby bez pevného spojení se zemí Funkční celek Princip vedlejšího plnění NE inženýrská síť ve vlastnictví jiné osoby")

22

Běh lhůty pro osvobození Nově též od podstatné změny stavby Pouze změny od 1. ledna 2016 (viz informace GFŘ) Nástavba (alespoň 2 podlaží) Přístavba (50% plochy) Stavební úpravy (50% hodnoty) Opravy a údržba Hodnota = dle daně z nabytí nemovitých věcí

Nástavba (alespoň 2 podlaží) Přístavba (50% plochy) Stavební úpravy (50% hodnoty) Opravy a údržba Hodnota = dle daně z nabytí nemovitých věcí.")

23

Od 2016 i na nezastavěné pozemky Kupující plátce Nutný souhlas Při dobrovolném zdanění – se musí uplatnit reverse-charge

24

24

25

Pro všechny fyzické osoby Již neplatí výjimka do 6 mil. obratu ročně

26

Rozšíření v roce 2016 Dodání nemovitých věcí (pokud uplatněna opce) – 1.1. 2016 Dodání plynu / elektřiny obchodníkovi od 1.2. 2016 Vláda dále může zavést: Poskytnutí telekomunikačních služeb Dodání certifikátů plynu a elektřiny Případné výjimky dle rozhodnutí Rady

Podobné prezentace

Výběr oboru podnikání a vymezení předmětu živnosti 2) Volba právní formy podnikání 3) Určení názvu a umístění.>")

k zjištění a stanovení daní a zabezpečení jejich.>")