Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

1 Týden teorie a praxe v ekonomice Universita Pardubice – fakulta ekon.-správní Ústav ekonomiky a managementu REFORMA ZDRAVOTNICTVÍ V ČR Ing. Karel Šatera, Ph.D., MBA

2

2 Dopad stárnutí populace na nárůstu nákladů zdrav.péče (průměr nákladů dle věkových skupin na 1 pojištěnce v Kč za roky 2003-5) Průměrný věk r. 1990 Průměrný věk r. 2006

3

3 1. Všichni si uvědomují nutnost řešit systém financování zdravotní péče z důvodu trendu stárnutí populace a výrazného vědeckotechnického rozvoje. 2. Liší se názory „jak to řešit“ 3. Absence dialogu a hledání vzájemného konsensu

4

4 Reformní úsilí současné vlády I. Změny od 1.1.2008 II. Návrhy od 1.1.2009

5

5 Při nutnosti změn je potřebné především: důkladná analýza stávajícího stavu získání „politického konsensu“ v základních oblastech dlouhodobá a důkladná informační kampaň pro občany i odborníky až poté realizace v postupných krocích

6

6 Základní fáze reformy zdravotnictví www.mzcr.cz Pro současnost 2007-2010 Cílem je informovaný občan, jenž: Pro budoucnost 2010 → Reforma svéprávného pacienta Reforma pro ohroženého pojištěnce ↓ Cílem je odvrácení finančního kolapsu: už v roce 2015 bude chybět 30 miliard Kč ↓↓ ví, kam se má obrátit ví, co dostane bezplatně a na co si musí připlatit ví, dokdy to dostane ↓

7

7 Základní teze reformy zdravotnictví (14+1změna) 1.Každý občan bude mít přehled o tom, na jakou péči má nárok, kdo a kde mu ji poskytne. 2.Občané budou informováni o kvalitě práce jednotlivých zdravotnických zařízení. 3.Občané budou motivováni k péči o vlastní zdraví. 4.Bude zaveden limit na doplatky na léky. 5.Všem bude jasné, na jaké služby si bude možné legálně připlatit.

8

8 Základní teze reformy zdravotnictví (14+1 změna) 6.Transformované zdravotní pojišťovny budou moci nabízet smluvní pojištění. 7.Zlepší se řízení zdravotních pojišťoven. 8.Bude zpřísněna kontrola zdravotních pojišťoven. 9.Zdravotnická zařízení budou placena za objem a kvalitu poskytnuté péče. 10.Zvýší se nároky na kvalitu a bezpečnost nemocnic.

9

9 Základní teze reformy zdravotnictví (14+1 změna) 11.Stát bude podporovat obory, v nichž hrozí nedostatek lékařů. 12.Významně se zlepší činnost zdravotnické záchranné služby. 13.Špičkovou medicínu budou garantovat univerzitní nemocnice. 14.Stát vytvoří podmínky, aby si lidé mohli lépe chránit svoje zdraví. 15.Bude zahájena celonárodní diskuse o budoucnosti financování našeho zdravotnictví.

10

10 I. REFORMA K 1.1.2008 1) Zavedení regulačních poplatků – dopad + 5 mld.Kč za položku na receptu 30,- Kč za návštěvu lékaře 30,- Kč za pobyt v nemocnici 60,- Kč/den za návštěvu pohotovosti 90,- Kč roční limit na reg.poplatky a doplatky na léky 5 tis.Kč (ne vše se finančně započítává – nepřehledné) 2) Snížení plánovaných finanč. prostředků od státu nenavyšování platby státu za své pojištěnce (24% průměrné platby), dopad do systému – 3,346 mld.Kč zastropování vyměřovacího základu pojistného, dopad do systému cca 4 mld.Kč

Zavedení regulačních poplatků – dopad + 5 mld.Kč za položku na receptu 30,- Kč za návštěvu lékaře 30,- Kč za pobyt v nemocnici 60,- Kč/den za návštěvu pohotovosti 90,- Kč roční limit na reg.poplatky a doplatky na léky 5 tis.Kč (ne vše se finančně započítává – nepřehledné) 2) Snížení plánovaných finanč. prostředků od státu nenavyšování platby státu za své pojištěnce (24% průměrné platby), dopad do systému – 3,346 mld.Kč zastropování vyměřovacího základu pojistného, dopad do systému cca 4 mld.Kč.")

11

11 Stále přetrvávající nedostatky současného stavu: 1.Financování zvýšených regulačních poplatků, případně doplatků, bez vyžadování „co za to“! + 5 mld.Kč ročně 2.Přetrvávající chybné nastavení motivací všech složek systému (zneužívání) 3.Pomalé hledání „rezerv v systému“ (rizikové chování, doporučení od prakt.lékaře ke specialistovi) 4.Slabé postavení „klienta“ – občana v systému 5.Chybí politický konsensus (nebezpečí, co bude po příštích volbách) 6.Neustálé politické diskuse o osvobození od regulačních poplatků novorozenců a dětí seniorů občanů v domovech důchodců, LDN a OLÚ 7.Nevyhodnocení přijatých reformních opatření (reálné podklady po roce i déle)

3.Pomalé hledání „rezerv v systému (rizikové chování, doporučení od prakt.lékaře ke specialistovi) 4.Slabé postavení „klienta – občana v systému 5.Chybí politický konsensus (nebezpečí, co bude po příštích volbách) 6.Neustálé politické diskuse o osvobození od regulačních poplatků novorozenců a dětí seniorů občanů v domovech důchodců, LDN a OLÚ 7.Nevyhodnocení přijatých reformních opatření (reálné podklady po roce i déle).")

12

12 II. Reforma k 1.1.2009 Opět nutná především analýza „politický konsensus“ informační a vysvětlující kampaň

13

13 A.) o zdravotnických službách a podmínkách jejich poskytování www.mzcr.cz (upraveny podmínky poskytování zdrav.služeb uceleně jedním zákonem, vč.práv a povinností) Základní definice Poskytovatelé zdravotnických služeb Podmínky pro udělení oprávnění k poskytování zdrav.služeb Oprávnění k poskytování zdr.služeb Přerušení poskytování zdr.služeb Zánik oprávnění zdr.služeb Pokračování v poskytování zdr.služeb Práva pacienta Povinnosti pacienta Poskytování zdr.služeb bez souhlasu pacienta Povinnosti a práva poskytovatele zdr.služeb

o zdravotnických službách a podmínkách jejich poskytování (upraveny podmínky poskytování zdrav.služeb uceleně jedním zákonem, vč.práv a povinností) Základní definice Poskytovatelé zdravotnických služeb Podmínky pro udělení oprávnění k poskytování zdrav.služeb Oprávnění k poskytování zdr.služeb Přerušení poskytování zdr.služeb Zánik oprávnění zdr.služeb Pokračování v poskytování zdr.služeb Práva pacienta Povinnosti pacienta Poskytování zdr.služeb bez souhlasu pacienta Povinnosti a práva poskytovatele zdr.služeb")

14

14 www.mzcr.cz 12. Povinnosti a práva zdr.pracovníků 13. Zdravotnická dokumentace 14. Národní zdr.informační systém 15. Nakládání s tělem zemřelého, postup při úmrtí, pitvy 16. Posudková služba a lékařský posudek 17. Stížnosti, odborné komise 18. Smírčí jednání 19. Certifikace poskytovatelů zdr.služeb 20. Registr poskytovatelů zdr.služeb a registr zdr.pracovníků 21. Výkon statní správy 22. Správní delikty

15

15 B.) O specifických službách www.mzcr.cz (ujednocení problematiky zdravotní péče do jednoho zákona a specifikace odborné problematiky, vč.úpravy aktuální problematiky např.změna pohlaví, ověřování nových poznatků a metod) 1. Předmět 2. Asistovaná reprodukce 3. Sterilizace 4. Kastrace 5. Změna pohlaví transexuálních osob 6. Psychochirurgické výkony 7. Lidské genetické dědictví a klonování 8. Darování a odběry krve, léčba krví 9. Lékařské ozáření a klinický audit 10. Ověřování nových poznatků použitím metod, které dosud nebyly v klinické praxi na živém člověku zavedeny.

16

16 11. Umělé ukončení těhotenství 12. Zajištění pracovně lékařské služby 13. Posuzování zdr.způsobilosti ke studiu, k přípravě na výkon povolání nebo dalším činnostem 14. Ochranné léčení 15. Výkon státní správy 16. Správní delikty www.mzcr.cz

17

17 C.) O zdravotnické záchranné službě www.mzcr.cz (ujednocení problematiky do jednoho zákona, stanovené úkoly a povinnosti zdr.služby; práva a povinnosti zdr.pracovníků; součinnost zdr.záchr.služby s poskytovateli organizované první pomoci např.horská služba ČR,…) 1. Předmět 2. Činnost poskytovatele zdr.záchranné služby 3. Poskytovatel zdr.záchranné služby 4. Zdravotnické zařízení poskytovatele zdr.záchranné služby a jeho organizační členění 5. Soustava zdr.záchranné služby 6. Název a znak zdr.záchranné služby a označení dopravních prostředků poskytovatele zdr.záchranné služby

18

18 7. Součinnost poskytovatele zdr.záchranné služby s cílovým poskytovateli zdr.služeb 8. Oprávnění zdr.pracovníků zdr.záchranné služby při poskytování přednemocniční neodkladné služby 9. Působnost a odpovědnost státních orgánů, orgánů územních samosprávných celků a orgánů krizového řízení 10. Financování zdr.záchranné služby 11. Poskytovatel zdr.záchranné služby 12. Správní delikty www.mzcr.cz

19

19 D.) O veřejném zdravotním pojištění www.mzcr.cz (jednotná aktualizace právní normy pro oblast zdravotního pojištění s novými prvky) 1. Úvod 2. Základní pojmy 3. Zdroje veřejného zdr.pojištění 4. Účastníci veřejného zdr.pojištění 5. Nárok pojištěnce (místní a časová dostupnost) 6. Provozování veřejného zdr.pojištění (4 typy zdr.plánů, bonusy pro pojištěnce, smluvní síť) 7. Zajištění nároku pojištěnce prostřednictvím smluv s poskytovateli 8. Povinnosti smluvních poskytovatelů 9. Centrální registr pojištěnců (úřad!) 10. Společná ustanovení

6. Provozování veřejného zdr.pojištění (4 typy zdr.plánů, bonusy pro pojištěnce, smluvní síť) 7. Zajištění nároku pojištěnce prostřednictvím smluv s poskytovateli 8. Povinnosti smluvních poskytovatelů 9. Centrální registr pojištěnců (úřad!) 10. Společná ustanovení.")

20

20 E.) O zdravotních pojišťovnách www.mzcr.cz (sjednocení dvou různých stávajících zákonů do jednoho vč.řešení právní formy pojišťoven a doplnění o další prvky, např.úřad dohledu, specifikace ukončení činnosti ZP,…) 1. Úvod 2. Definice (např.zdravotní plány) 3. Podmínky pro zahájení činnosti zdravotní pojišťovny (100 mil.Kč základní kapitál) 4. Požadavky na činnost zdravotní pojišťovny (podíl pojištěnců na kladném hospodářském výsledku, kancelář zdravotních pojišťoven) 5. Dohled nad zdravotními pojišťovnami (nový úřad dohledu) 6. Ukončení provozování veřejného zdravotního pojištění (méně jak 40 tis. pojištěnců)

3. Podmínky pro zahájení činnosti zdravotní pojišťovny (100 mil.Kč základní kapitál) 4. Požadavky na činnost zdravotní pojišťovny (podíl pojištěnců na kladném hospodářském výsledku, kancelář zdravotních pojišťoven) 5. Dohled nad zdravotními pojišťovnami (nový úřad dohledu) 6. Ukončení provozování veřejného zdravotního pojištění (méně jak 40 tis. pojištěnců).")

21

21 F.) O úřadu pro dohled nad ZP www.mzcr.cz (hlavní činnost: povolovací – licence, zdravotní plán; kontrolní; preventivní – vyžadování nápravy a sankce; vedení registru pojištěnců?) 1. Postavení dohledového orgánu 2. Předseda úřadu (na návrh vlády jmenován prezidentem republiky) 3. Působnost úřadu 4. Rozhodování úřadu 5. Informační povinnost úřadu

3. Působnost úřadu 4. Rozhodování úřadu 5. Informační povinnost úřadu.")

22

22 G.) O univerzitních nemocnicích a univerzitních zdravotnických pracovištích www.mzcr.cz (nahradit formu příspěvkových organizací do podoby univerzitních – akciových společností, 34% univerzita+ 66% stát) 1. Úvodní ustanovení 2. Definice pojmů 3. Vznik univerzitních nemocnic (a.s.) 4. Akcie, základní kapitál a fondy 5. Stanovy 6. Předmět činnosti a hospodaření univerzitních nemocnic 7. Orgány univerzitní nemocnice 8. Univerzitní zdr.pracoviště 9. Působnost Ministerstva zdravotnictví (akcionářská práva za stát) 10. Účinnost

4. Akcie, základní kapitál a fondy 5. Stanovy 6. Předmět činnosti a hospodaření univerzitních nemocnic 7. Orgány univerzitní nemocnice 8. Univerzitní zdr.pracoviště 9. Působnost Ministerstva zdravotnictví (akcionářská práva za stát) 10. Účinnost.")

23

23 ZÁSADY TRANSFORMACE ZDRAVOTNÍCH POJIŠŤOVEN Praha, 7. 4. 2008 Ministerstvo zdravotnictví České republiky www.mzcr.cz

24

24 DŮVODY PRO ZMĚNU PRÁVNÍ FORMY ZDRAVOTNÍCH POJIŠŤOVEN www.mzcr.cz Dnešní problémy Nový zákon Chybějící odpovědnost managementu a správních rad Nedostatečně definované podmínky vzniku, činnosti a dohledu, netransparentní účetnictví Specifická právní forma nezapadající do právního řádu Nedostatečná motivace k hospodárnému chování – absence vlastníka Významně zvýšená odpovědnost pojišťoven za zajištění zdravotní péče Tvrdé podmínky pro udělení licence a povoleni, průběžné sledování finanční situace pojišťoven a plnění povinností vůči pojištěncům Standardní právní forma zajišťující transparentnost účetnictví a odpovědnost statutárních orgánů Vlastnická odpovědnost

25

25 CÍLE TRANSFORMACE www.mzcr.cz Cílem transformace dnešních zdravotních pojišťoven je splnění podmínek požadovaných pro jejich činnost novým zákonem Transformace posílí řiditelnost, odpovědnost a transparentnost dnešních pojišťoven Pojištěnci získají skutečný výběr při prohloubení dnešních jistot

26

26 ZÁSADY TRANSFORMACE www.mzcr.cz Zajištění právní kontinuity: Zachování všech nároků pojištěnců Zachování smluvních vztahů s lékaři a nemocnicemi Naprostá jistota bezpečného převodu – postup upraven zákonem VZP ČR zůstane ve veřejných rukou (vlastníkem se stane stát) Vlastníky ostatních pojišťoven se stanou subjekty, které splňují požadavky nového zákona, v transparentním procesu prodeje akcií. Původní žadatelé o zřízení pojišťovny budou mít přednostní právo při dorovnání nejvyšší ceny

27

27 PROVEDENÍ TRANSFORMACE www.mzcr.cz Dnešní stav Cíl transformace Zdravotní pojišťovna v neurčité právní formě, bez jasných požadavků na svoji činnost Nejasná odpovědnost a majetkové vztahy Výkyvy ve finanční situaci pojišťoven Zdravotní pojišťovna v právní formě akciové společnosti, splňující požadavky nového zákona na vznik, dohled a podmínky činnosti = nabytí licence Jasná odpovědnost a vlastník Nárok pojištěnců na 85% úspor

28

28 10 podmínek pro zdravotní pojišťovny + 1 zisk pro POJIŠTĚNCE www.mzcr.cz 1. Splnění nároku pojištěnce ze zákona 2. Splnění místní dostupnosti (do X km) = síť 3. Splnění časové dostupnosti 4. Vedení transparentních objednacích seznamů = vytvoření finanční rezervy, aby je mohla plnit 5. Povinnost hotovostní rezervy (pro krizi v cash flow) = musí plnit včas lékařům i pacientům 6. Limit provozních nákladů = zabránění vytahování peněz ze systému 7. Limit na bonusy pro pojištěnce = zabránění úniku peněz na marketing 8. Povinnost solventnosti = stále kontrolovatelné finanční zdraví 9. Povinnost zajistit další služby – např. druhý názor, objednací systémy 10. Povinnost podrobit se dohledu +1) Zisk pro pojištěnce = 85 % z úspor pojištěncům

= síť 3. Splnění časové dostupnosti 4. Vedení transparentních objednacích seznamů = vytvoření finanční rezervy, aby je mohla plnit 5. Povinnost hotovostní rezervy (pro krizi v cash flow) = musí plnit včas lékařům i pacientům 6. Limit provozních nákladů = zabránění vytahování peněz ze systému 7. Limit na bonusy pro pojištěnce = zabránění úniku peněz na marketing 8. Povinnost solventnosti = stále kontrolovatelné finanční zdraví 9. Povinnost zajistit další služby – např. druhý názor, objednací systémy 10. Povinnost podrobit se dohledu +1) Zisk pro pojištěnce = 85 % z úspor pojištěncům.")

29

29 DOPADY NA OBČANY www.mzcr.cz Kdo nebude chtít, nic nepozná – zůstanou zachovány dnešní podmínky včetně rozsahu hrazené péče, zlepší se dostupnost zdravotní péče a kvalita služeb pojišťoven Výběr pojišťovny – mezi VZP ČR v rukou státu a ostatními pojišťovnami v rukách soukromých subjektů Výběr z nabídek zdravotních plánů – možnost řízené péče nebo spoluúčasti při zachování rozsahu hrazené péče Možnost použít výnosy z transformace na úhradu zdravotní péče

30

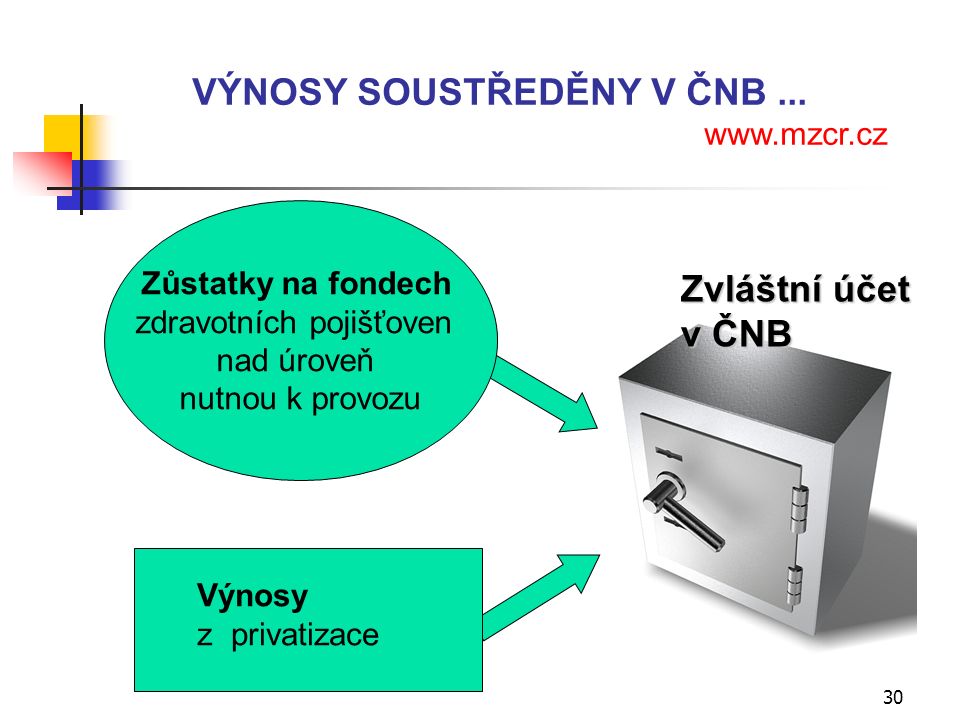

30 Zůstatky na fondech zdravotních pojišťoven nad úroveň nutnou k provozu Výnosy z privatizace Zvláštní účet v ČNB VÝNOSY SOUSTŘEDĚNY V ČNB... www.mzcr.cz

31

31 Zvláštní účet v ČNB... A PŘEDÁNY POJIŠTĚNCŮM www.mzcr.cz Převod k 1.1. 2010 Osobní zdravotní účty občanů Roční úspory z hospodaření zdravotních plánů

32

32 FUNKCE OSOBNÍHO ZDRAVOTNÍHO ÚČTU www.mzcr.cz Informace o čerpání péče Finanční účet Přehled o spotřebě zdravotní péče, zaplacených poplatcích a doplatcích Průběžná informace o situaci pojištěnce vzhledem k limitu Možnost kontroly služeb vykázaných pojišťovně Vedený zdravotní pojišťovnou, úschova finančních prostředků u bankovního depozitáře Na tento účet vyplatí pojišťovna klientům 85% úspor dosažených v jednotlivých zdravotních plánech Možnost použít prostředky na úhradu zdravotní péče nehrazené z v.z.p. včetně doplatků na léky, spoluúčasti (v plánech se spoluúčastí) a regulačních poplatků

a regulačních poplatků.")

33

33 JISTOTA FINANČNÍ STABILITY POJIŠŤOVEN www.mzcr.cz Vlastní kapitál Rezervní fond Výše prostředků vložených akcionářem bude odpovídat výši obratu pojišťovny a charakteru veřejného zdravotního pojištění Podíl z ročního obratu pojišťovny bude uložen na zvláštním účtu Zajišťovací fond Všechny pojišťovny budou přispívat na společný zajišťovací fond 3 stupně zabezpečení

34

34 SHRNUTÍ DOPADŮ TRANSFORMACE www.mzcr.cz Pojištěnec, který nechce změnu, nic nepozná (kromě lepší dostupnosti služeb) Zvýšení povinností zdravotních pojišťoven Přísný státní dozor 3 stupně zajištění finanční stability Přísná regulace zisku Příliv nových prostředků do systému Vydělá každý pojištěnec – předpokládaný průměrný příjem na rodinu 10 000 Kč

Zvýšení povinností zdravotních pojišťoven Přísný státní dozor 3 stupně zajištění finanční stability Přísná regulace zisku Příliv nových prostředků do systému Vydělá každý pojištěnec – předpokládaný průměrný příjem na rodinu Kč")

35

35 Časový sled transformace Stávající stav -pojišťovny, jako společnosti zřízené podle zvláštního zákona 1.1.2009 - pojišťovny – dceřiné společnosti – a.s. ČNB – výnos 20 – 25mld.Kč (ze zůstatku na účtech a výnosů z prodeje a.s.) 30.6.2009 ukončení činnosti pojišťoven podle stáv.zákona Dále činnost jako a.s. 85% zisku pojištěnci 15% zisku majitelé 1.1.2010 ČNB – využití finančních prostředků

ukončení činnosti pojišťoven podle stáv.zákona Dále činnost jako a.s. 85% zisku pojištěnci 15% zisku majitelé ČNB – využití finančních prostředků.")

36

36 Hlavní okruhy problémů: Umělé oplodnění a možnost potratů Alternativní zdravotní plány a „řízená péče“ Přeměna zdravotních pojišťoven na akciové společnosti a jejich prodej (proč zrovna a.s.? – chybí jednoznačné zdůvodnění) Zřízení dohledového úřadu (neměl by mít výkonné činnosti – vedení registru poj.) Přeměna fakultních nemocnic na univerzitní a na akciové společnosti

Zřízení dohledového úřadu (neměl by mít výkonné činnosti – vedení registru poj.) Přeměna fakultních nemocnic na univerzitní a na akciové společnosti.")

37

37 Co zbylo z reforem …. Změny v poplatcích od 1.4.2009 Děti do 18 let neplatí: - klinické vyšetření 30,-Kč u prakt.lékaře, ambulant.specialisty (dívky u gynekologa), zubaře a za návštěvní službu prakt.lékaře Platí: - 30,-Kč bez ohledu na věk vyšetření u klinického psychologa a u klinického logopeda - 30,-Kč za vydání léku (u doplatku vyššího než 30,- Kč, sníží se o něj doplatek) - Nadále poplatky 60,- Kč a 90,- Kč

, zubaře a za návštěvní službu prakt.lékaře Platí: - 30,-Kč bez ohledu na věk vyšetření u klinického psychologa a u klinického logopeda - 30,-Kč za vydání léku (u doplatku vyššího než 30,- Kč, sníží se o něj doplatek) - Nadále poplatky 60,- Kč a 90,- Kč.")

38

38 Snížení limitu: - 2500,- Kč u dětí do 18 let věku - 2500,- Kč u seniorů nad 65 let věku

39

39 Závěr: Přínosná snaha vtáhnutí občana do systému a zpřesnění legislativy (vč.reakcí na aktuální problémy) Problematická snaha urychleně „rozprodat pojišťovny“ bez analýzy, dalších variant řešení a bez „časového tlaku“ Malá snaha o politický konsensus a veřejnou i odbornou debatu o změnách

Problematická snaha urychleně „rozprodat pojišťovny bez analýzy, dalších variant řešení a bez „časového tlaku Malá snaha o politický konsensus a veřejnou i odbornou debatu o změnách")

40

40 Děkuji za pozornost

Podobné prezentace

Výběr oboru podnikání a vymezení předmětu živnosti 2) Volba právní formy podnikání 3) Určení názvu a umístění.>")