Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rozpočtové určení daní Ministerstvo financí ČR květen 2011

2

I. „Technická novela“ RUD jako součást novely zákona o DPH

3

Novela zákona o DPH a její dosah do RUD (projednáno ve vnějším připomínkovém řízení) Novela DPH – od 1.1.2012: zvýšení snížené sazby daně z přidané hodnoty na 14 %, – od 1.1.2013: zavedení jedné sazby daně z přidané hodnoty ve výši 17,5 %, Novela zákona o RUD – Podíly obcí na DPH od 1. ledna 2012 - 19,93 % od 1. ledna 2013 - 19,90 % – Podíly krajů na DPH od 1. ledna 2012 - 8,29 % od 1. ledna 2013 - 8,28 % Pozn.: S novelou souvisí např. i změna rozpočtových pravidel, která zajistí, aby zvýšený výnos na DPH byl směřován pro důchodovou reformu.

4

Novela zákona o DPH a její dopady do veřejných rozpočtů Podíl na DPH v r. 2012 při současném nastavení podílů a po změně (mld. Kč) Státní rozpočet Rozpočty obcí Rozpočty krajů Státní rozpočet Rozpočty obcí Rozpočty krajů 14,94,51,921,300 Podíl na DPH v r. 2013 při současném nastavení podílů a po změně (mld. Kč) státní rozpočet rozpočty obcí rozpočty krajů státní rozpočet rozpočty obcí rozpočty krajů 15,74,82,022,500 Pozn.: Materiál je vládě předkládám s rozpory.

Státní rozpočet Rozpočty obcí Rozpočty krajů Státní rozpočet Rozpočty obcí Rozpočty krajů 14,94,51,921,300 Podíl na DPH v r při současném nastavení podílů a po změně (mld. Kč) státní rozpočet rozpočty obcí rozpočty krajů státní rozpočet rozpočty obcí rozpočty krajů 15,74,82,022,500 Pozn.: Materiál je vládě předkládám s rozpory..")

5

II. Novela RUD plynoucí z programového prohlášení vlády varianta představená v únoru 2011varianta představená v únoru 2011

6

Stručná rekapitulace varianty představené v únoru 2011 Stanovení objemu a kritérií Posílení systému RUD – na úkor SR …………………………………………………. 1,0 mld. Kč, (převedení části prostředků určených na dotační tituly do RUD) – na úkor největších měst Praha …………………………………………………… ztráta 1,1 mld. Kč Brno, Ostrava, Plzeň ……………………………. celková ztráta 0,5 mld. Kč Váhy navržených kritérií: – prostý počet obyvatel (3 %), – celková rozloha (3 %) – násobky postupných přechodů (89 %) Nově kritérium školství – žáci MŠ a ZŠ – váha 5 % (na úkor násobků postupných přechodů), – přesun dotace na žáka z kap. VPS (1,5 mld. Kč) do systému RUD

– na úkor největších měst Praha …………………………………………………… ztráta 1,1 mld. Kč Brno, Ostrava, Plzeň ……………………………. celková ztráta 0,5 mld. Kč Váhy navržených kritérií: – prostý počet obyvatel (3 %), – celková rozloha (3 %) – násobky postupných přechodů (89 %) Nově kritérium školství – žáci MŠ a ZŠ – váha 5 % (na úkor násobků postupných přechodů), – přesun dotace na žáka z kap. VPS (1,5 mld. Kč) do systému RUD.")

7

Další parametry návrhu MF Zachován oddělený propočet Prahy a měst Plzně, Ostravy a Brna Snížení poměru výnosu na obyvatele mezi hl. m. Prahou a kategorií obcí s nejnižším výnosem na obyvatele – snížení poměru ze současného 4,4 na 3,8 násobek Předpokládaná účinnost: leden 2013

9

Stanoviska SMS a SMO SMO ČR Celkový postoj KLADNÝ – oceňuje snahu o konsensus mezi nesourodými požadavky. Z hlediska konkrétních parametrů modelu SMO uvádí školství: váha kritéria 5 % – svaz žádá přesun současného příspěvku na školství do RUD (1,5 mld. Kč) a zrušení úhrady NIV za dojíždějící děti rušení dotačních titulů ve prospěch RUD: svaz žádá krácení dotačních titulů a přerozdělení finančních prostředků pro obce s nejnižšími příjmy na obyvatele již pro rok 2012 ztráty Brna, Plzně a Ostravy: svaz žádá bližší o informace k dopadům SMS ČR Celkový postoj ZÁPORNÝ – považuje navržený model za neodůvodněný (návrh by měl vycházet z výsledků analýzy VŠE), dosažený poměr 3,8 je v rozporu s koaličními dohodami (poměr k Praze připouští ve výši max. 3-násobku), zvláštní postavení měst Brna, Plzně a Ostravy ve výpočtu považuje za nepřijatelné. Z hlediska konkrétních parametrů modelu SMS uvádí prostý počet obyvatel - váhu v modelu požaduje podstatně zvýšit rozloha – souhlasí s celkovou rozlohou (příp. modifikací k vyloučení extrémů) k dosažení 3-násobku navrhuje stagnaci příjmů Prahy (příp. i POB). Města Praha, Brno, Ostrava Vyslovily s návrhem zásadní nesouhlas – považují ho za nedostatečně podložený, nesouhlasí se ztrátami.

a zrušení úhrady NIV za dojíždějící děti rušení dotačních titulů ve prospěch RUD: svaz žádá krácení dotačních titulů a přerozdělení finančních prostředků pro obce s nejnižšími příjmy na obyvatele již pro rok 2012 ztráty Brna, Plzně a Ostravy: svaz žádá bližší o informace k dopadům SMS ČR Celkový postoj ZÁPORNÝ – považuje navržený model za neodůvodněný (návrh by měl vycházet z výsledků analýzy VŠE), dosažený poměr 3,8 je v rozporu s koaličními dohodami (poměr k Praze připouští ve výši max. 3-násobku), zvláštní postavení měst Brna, Plzně a Ostravy ve výpočtu považuje za nepřijatelné. Z hlediska konkrétních parametrů modelu SMS uvádí prostý počet obyvatel - váhu v modelu požaduje podstatně zvýšit rozloha – souhlasí s celkovou rozlohou (příp. modifikací k vyloučení extrémů) k dosažení 3-násobku navrhuje stagnaci příjmů Prahy (příp. i POB). Města Praha, Brno, Ostrava Vyslovily s návrhem zásadní nesouhlas – považují ho za nedostatečně podložený, nesouhlasí se ztrátami..")

10

Problematika interpretace výsledků Stanovení „trojnásobku“ Programové prohlášení: „.. snížení poměru mezi „nejchudšími a nejbohatšími“ obcemi..“ (z hlediska příjmů na obyvatele) – v současné době velice sledovaný a politicky propagovaný poměr mezi Prahou (jako „nejbohatší“ obcí) a „nejchudšími obcemi“ Které příjmy budou započteny? – Jen sdílené daně (podíl obcí 21,4 % ) – Daňové příjmy dle RUD (sdílené, motivace, výlučné) Kdo je nejbohatší? – Praha: 31,7 tis. Kč/obyv. (dle RUD) – Modrava: 97,1 tis. Kč/obyv. (dle RUD)

– v současné době velice sledovaný a politicky propagovaný poměr mezi Prahou (jako „nejbohatší obcí) a „nejchudšími obcemi Které příjmy budou započteny. – Jen sdílené daně (podíl obcí 21,4 % ) – Daňové příjmy dle RUD (sdílené, motivace, výlučné) Kdo je nejbohatší. – Praha: 31,7 tis. Kč/obyv. (dle RUD) – Modrava: 97,1 tis. Kč/obyv. (dle RUD).")

11

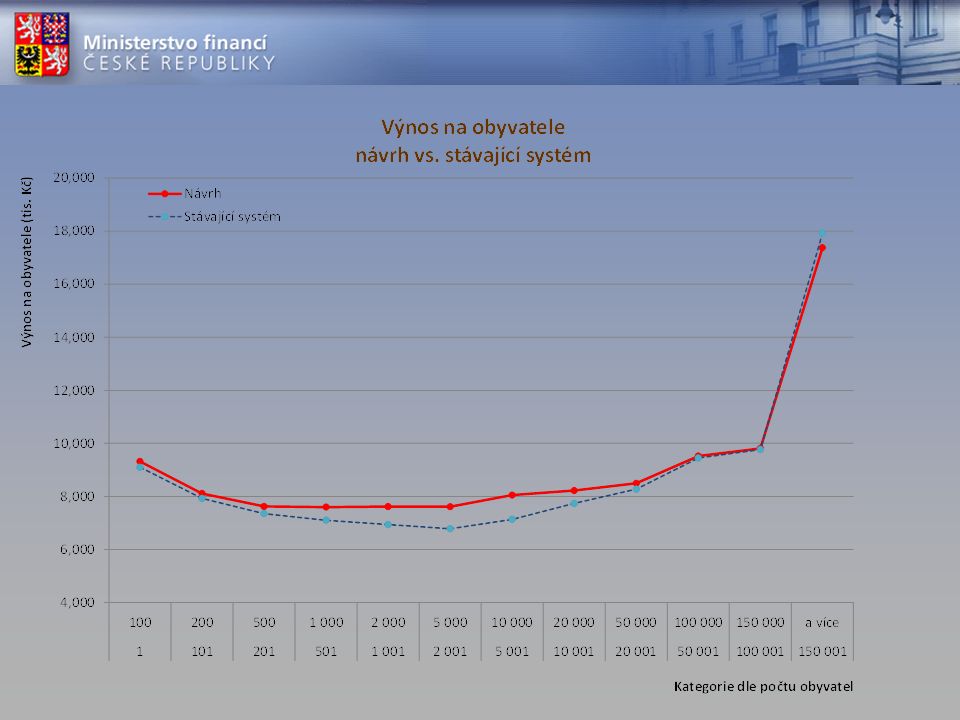

Problematika interpretace výsledků - výnos na obyvatele tis. Kč Počet obyvatel Výnos na obyvatele OD - DOdle RUD 1 až 100 35 087 11,4 101 až 200 157 814 9,4 201 až 500 649 257 8,6 501 až 1 000 944 823 8,3 1 001 až 2 000 987 316 8,0 2 001 až 5 000 1 198 772 7,9 5 001 až 10 000 970 204 8,3 10 001 až 20 000 969 037 9,3 20 001 až 50 000 1 238 144 9,6 50 001 až 100 000 1 055 958 10,9 100 001 a více 2 298 353 25,3 C E L K E M ČR10 504 765 12,5 Obce jsou zatříděny dle počtu obyvatel do velikostních kategorií

12

Problematika interpretace výsledků - výnos na obyvatele tis. Kč Počet obyvatel Výnos na obyvatele Decildle RUD 1-625 49 852 10,0 626-1250 88 450 9,3 1251-1875 126 693 8,7 1876-2500 170 201 8,6 2501-3125 225 563 8,4 3126-3750 301 065 8,2 3751-4375 401 770 8,1 4376-5000 563 240 8,1 5001-5625 948 330 7,8 5626-6245 7 629 601 13,4 Celkový součet10 504 765 12,5 Obce byly seřazeny podle obyvatel od nejmenšího počtu k největšímu a tento statistický soubor dat byl rozdělen na decily.

13

Další postup přípravy novely RUD Varianta navržená MF ČR v únoru 2011 – kompromisní variantu ze strany MF ČR Možnost navržení dalších variant pro úpravu systému RUD – Zahrnutí Brna, Ostravy, Plzně popř. Prahy do standardního výpočtu – Výraznější krácení dotačních titulů ve prospěch RUD – DPPO placená DSO – daňový příjem DSO – Konsolidace státního rozpočtu a dopady do RUD

14

Přehled daňových příjmů obcí a krajů za rok 2010 sumarizace po krajích Daňové příjmy dle RUD zahrnují: - sdílené daňové příjmy: DPH, DPFO, DPPO - podíl 21,4% - §4 odst. 1 písm. b) až f) zákona - výlučné daně: daň z nemovitostí - podíl 100 % - §4 odst. 1 písm. a); DPPO placenou obcemi - podíl 100 % - §4 odst. 1 písm. h) - motivační daně: DPFO z podnikání - podíl 30 % - §4 odst. 1 písm. g); DPFO ZČ (dle počtu zaměstnanců) - podíl 1,5 % - §4 odst. 1 písm. i) Zdroj dat: státní pokladna

až f) zákona - výlučné daně: daň z nemovitostí - podíl 100 % - §4 odst. 1 písm. a); DPPO placenou obcemi - podíl 100 % - §4 odst. 1 písm. h) - motivační daně: DPFO z podnikání - podíl 30 % - §4 odst. 1 písm. g); DPFO ZČ (dle počtu zaměstnanců) - podíl 1,5 % - §4 odst. 1 písm. i) Zdroj dat: státní pokladna.")

15

Přehled daňových příjmů statutárních měst a Prahy v roce 2010 - skutečnost

16

Transfery a půjčky ze státního rozpočtu a státních fondů přijaté ÚSC, DSO

17

DPPO placená DSO – daňový příjem DSO dle RUD? Obce mají právo být členy svazku obcí (nikoliv povinnost) za účelem ochrany a prosazování svých společných zájmů. Svazek obcí nemá své příjmy jednoznačně stanoveny zákonem, jejich stanovení závisí výhradně na rozhodnutí jeho členských obcí, resp. na tom, jaké tyto členské obce přijaly stanovy svazku obcí, které tvoří součást smlouvy o vytvoření svazku. DSO je právnickou osobou, která je, jako ostatní právnické osoby, poplatníkem daně z příjmu právnických osob. Stejným poplatníkem této daně je i územní samosprávný celek (obec nebo kraj), kterému se však jím hrazená daň 100 % vrací z důvodu zajištění stabilizace financování území a k odstranění extrémů v úrovni příjmů municipalit. Vracení 100 % daně z příjmů jejichž poplatníkem je dobrovolný svazek obcí tomuto svazku by znamenalo pouze neodůvodněné zvýhodnění konkrétní právnické osoby oproti jiným právnickým osobám, a to na úkor daňových příjmů obcí a krajů. Z právního posouzení uvedeného požadavku vyplývá, že by případné vracení daně z příjmů svazku obcí mohlo být považováno i za nedovolenou veřejnou podporu.

za účelem ochrany a prosazování svých společných zájmů. Svazek obcí nemá své příjmy jednoznačně stanoveny zákonem, jejich stanovení závisí výhradně na rozhodnutí jeho členských obcí, resp. na tom, jaké tyto členské obce přijaly stanovy svazku obcí, které tvoří součást smlouvy o vytvoření svazku. DSO je právnickou osobou, která je, jako ostatní právnické osoby, poplatníkem daně z příjmu právnických osob. Stejným poplatníkem této daně je i územní samosprávný celek (obec nebo kraj), kterému se však jím hrazená daň 100 % vrací z důvodu zajištění stabilizace financování území a k odstranění extrémů v úrovni příjmů municipalit. Vracení 100 % daně z příjmů jejichž poplatníkem je dobrovolný svazek obcí tomuto svazku by znamenalo pouze neodůvodněné zvýhodnění konkrétní právnické osoby oproti jiným právnickým osobám, a to na úkor daňových příjmů obcí a krajů. Z právního posouzení uvedeného požadavku vyplývá, že by případné vracení daně z příjmů svazku obcí mohlo být považováno i za nedovolenou veřejnou podporu..")

19

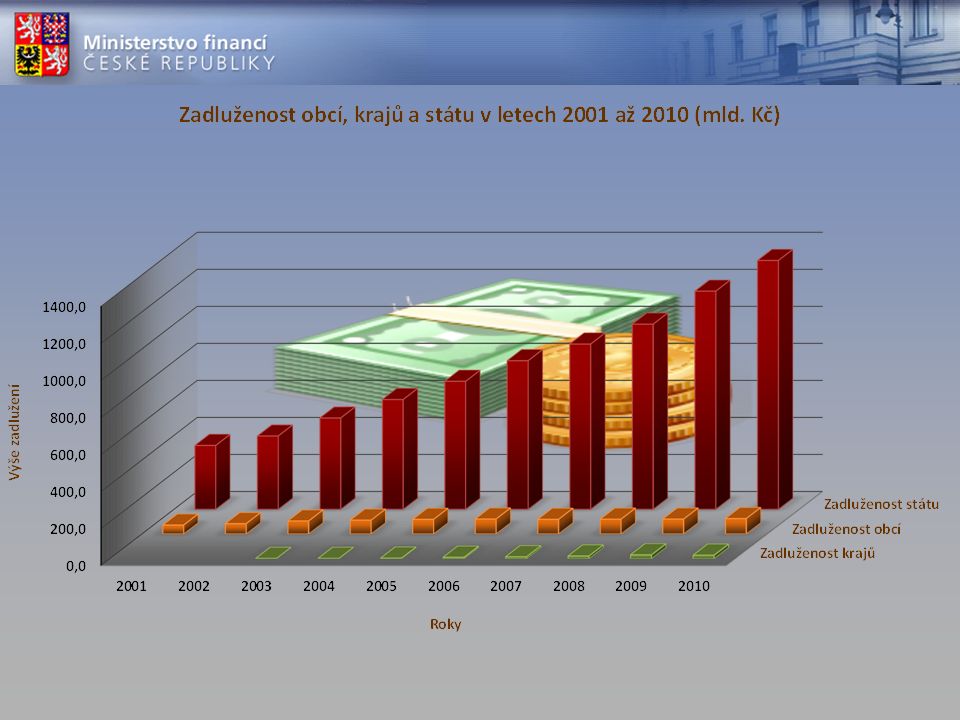

Zadluženost obcí, krajů a státu (mld. Kč) 2001200220032004200520062007200820092010 Kraje Kraje1,31,52,97,710,414,620,919,1 Obce Obce48,355,870,474,979,081,079,380,180,683,3 Stát Stát345,0395,9493,2592,9691,2802,5892,3999,8 1 178,2 1 344,0

Kraje Kraje1,31,52,97,710,414,620,919,1 Obce Obce48,355,870,474,979,081,079,380,180,683,3 Stát Stát345,0395,9493,2592,9691,2802,5892,3999, , ,0.")

20

Střednědobé výdajové rámce na léta 2012 a 2013 fin. ú daje v mld. Kč Rok201220132014 Výdajové rámce1 154,21 176,81 211,7 Deficit VR na HDP plán3,50%2,90%1,90% Nutná příjmová a výdajová opatření-28,9-60,0-98,4 Aktualizované příjmy a výdaje => deficit4,20%4,30%4,10%

21

Zadluženost obcí za rok 2010 Název kraj Počet obyvatel Počet obcí Zadluženost (tis. Kč) Hlavní město Praha 1 249 026127 323 374 Středočeský kraj 1 247 4981 1446 233 107 Jihočeský kraj 637 3696223 325 618 Plzeňský kraj 571 8635013 526 431 Karlovarský kraj 307 0301311 378 567 Ústecký kraj 836 1983543 147 681 Liberecký kraj 439 0272154 779 351 Královéhradecký kraj 554 4024483 133 107 Pardubický kraj 516 3294512 516 611 Vysočina 514 9927041 847 210 Jihomoravský kraj 1 151 70567211 204 002 Olomoucký kraj 640 9113983 657 001 Zlínský kraj 591 0423052 675 560 Moravskoslezský kraj 1 247 3732998 592 108 C E L K E M ČR 10 504 7656 24583 339 728 Počet obyvatel ODDO Počet obyvatel Počet obcí Zadluženost (tis. Kč) 1100 35 087494104 859 101200 157 8141 056552 727 201500 649 2571 9782 135 315 5011 000 944 8231 3403 159 157 1 0012 000 987 3167083 789 461 2 0015 000 1 198 7723955 398 851 5 00110 000 970 2041424 506 777 10 00120 000 969 037694 847 485 20 00150 000 1 238 144427 019 538 50 001100 000 1 055 958157 305 092 100 001a více 201 98724 413 983 C E L K E M OBCE 8 408 3996 24143 233 245 Praha 1 249 026127 323 374 Brno 371 39911 450 233 Ostrava 306 00617 425 420 Plzeň 169 93513 907 457 C E L K E M ČR 10 504 7656 24583 339 728

Hlavní město Praha Středočeský kraj Jihočeský kraj Plzeňský kraj Karlovarský kraj Ústecký kraj Liberecký kraj Královéhradecký kraj Pardubický kraj Vysočina Jihomoravský kraj Olomoucký kraj Zlínský kraj Moravskoslezský kraj C E L K E M ČR Počet obyvatel ODDO Počet obyvatel Počet obcí Zadluženost (tis. Kč) a více C E L K E M OBCE Praha Brno Ostrava Plzeň C E L K E M ČR")

22

Děkuji Vám za pozornost

Podobné prezentace

do jedenácté části.>")

Porada ředitelů škol a školských zařízení zřizovaných Libereckým krajem 13. prosince 2012 Ing. Michaela Stříbrná.>")

Porada ředitelů škol a školských zařízení zřizovaných Libereckým krajem 19. září 2012 Ing. Michaela Stříbrná.>")