Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

BANKOVNICTVÍ Ing. Šárka HYBLEROVÁ, Ph.D. sarka.hyblerova@tul.cz Tel. 48 535 2481 Budova H, 7. patro

2

Témata přednášek 1. Peníze, měna, peněžní standardy, měnové agregáty. 2. Centrální bankovnictví; vývoj, postavení centrální banky v ekonomice. 3. Česká národní banka. 4. Banka, postavení obchodní banky v ekonomice, bankovní sektor, bankovní systém v České republice. 5. Bilance obchodní banky, základní zásady řízení obchodní banky. 6.-7. Systematizace bankovních produktů, aktivní bankovní operace, druhy úvěrů. 8. Hypoteční úvěr, formy zajištění úvěrů, úvěrový proces. 9.-10. Pasivní bankovní operace, druhy vkladů. 11.-12. Platební styk a zúčtování bank, nástroje platebního styku, elektronické bankovnictví, platební karty. 13. Nebankovní finanční instituce.

3

Literatura Landorová, A. aj.: Obchodní bankovnictví. Skripta. TUL, 2007. Landorová, A., aj.: Centrální bankovnictví. Skripta. TUL, 2007. _____________________________________

4

Doporučená literatura Dvořák, P. Bankovnictví pro bankéře a klienty. 3. vyd. Praha : Linde, 2005. Revenda, Z., a kol. Peněžní ekonomie a bankovnictví. Praha: Management Press, 2011. Polouček, S. a kol. Bankovnictví. Praha: C.H.Beck, 2006.

5

Literatura Ostatní studijní materiály: Zákon č. 21/1992 Sb., o bankách, ve znění pozdějších předpisů. Zákon č. 6/1993 Sb., o České národní bance, ve znění pozdějších předpisů. Zákon č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů. Zákon č. 15/1998 Sb. o dohledu v oblasti kapitálového trhu, ve znění pozdějších předpisů. Zákon č. 284/2009 Sb., o platebním styku, ve znění pozdějších předpisů.

6

Podmínky pro získání zápočtu Splnění zápočtového testu (příklady), Odevzdání semestrální práce – emailem sarka.hyblerova@tul.cz

, Odevzdání semestrální práce – em")

7

Semestrální práce Student zpracuje semestrální práci v rozsahu 3 – 5 stran formátu A4 na vybrané téma z oblasti obchodního či centrálního bankovnictví a odevzdá v průběhu semestru – emailem sarka.hyblerova@tul.cz Student má možnost volby buď varianty A nebo varianty B (viz dále).

.")

8

Témata Semestrální práce VARIANTA A Možnosti financování fiktivního investičního záměru s využitím bankovních úvěrových produktů; - Definovat investora (domácnost) – zejména finanční situaci – příjmy/výdaje; - Zvolit investiční záměr v hodnotě min. 500 tis. Kč; - Porovnat nabídku min. 3 bank (skupina max. 3 studentů – min. 8 bank) a nalézt „nejvhodnější“ úvěrový produkt, který by bylo možné využít při financování zvoleného investičního záměru; - Zdůvodnit svůj výběr – PROČ právě úvěr XY; - Sestavit umořovací plán (splátkový kalendář) a vyčíslit celkové náklady úvěru;

a nalézt „nejvhodnější úvěrový produkt, který by bylo možné využít při financování zvoleného investičního záměru; - Zdůvodnit svůj výběr – PROČ právě úvěr XY; - Sestavit umořovací plán (splátkový kalendář) a vyčíslit celkové náklady úvěru;.")

9

Témata Semestrální práce VARIANTA B Libovolné téma z oblasti obchodního či centrálního bankovnictví Např.: - ČNB v procesu evropské integrace, - Komparace hypotečního úvěru a stavebního spoření, - Nástroje platebního styku a jejich využití, - Specifika bankovního podnikání, - a další….

10

Zkouška Písemná zkouška – uzavřené i otevřené otázky (15 otázek)

")

11

PENÍZE „Ani láska neudělala z tolika lidí blázny jako hloubání nad podstatou peněz.“ Sir Denis Robertson (angl. ekonom) ( angl. penny, něm. Pfennig;v latině pecunia – je odvozeno od pecus (dobytek) TEORETICKÁ DEFINICE PENĚZ Peníze jsou univerzální aktivum (zboží), které je všeobecně přijímáno při směně (tj. za zboží/služby nebo při úhradě dluhu). FUNKCE PENĚZ prostředek směny (medium of exchange) = všeobecný ekvivalent; jednotka zúčtování (unit of account) = měřítko hodnoty; uchovatel hodnoty (store of value).

( angl. penny, něm. Pfennig;v latině pecunia – je odvozeno od pecus (dobytek) TEORETICKÁ DEFINICE PENĚZ Peníze jsou univerzální aktivum (zboží), které je všeobecně přijímáno při směně (tj. za zboží/služby nebo při úhradě dluhu). FUNKCE PENĚZ prostředek směny (medium of exchange) = všeobecný ekvivalent; jednotka zúčtování (unit of account) = měřítko hodnoty; uchovatel hodnoty (store of value)..")

12

EMPIRICKÉ DEFINICE PENĚZ - pro zjištění vlivu peněz na ekonomiku; Měnové agregáty = souhrn určitého druhu peněžních prostředků, který v ekonomice obíhá a pro který je charakteristický určitý stupeň likvidity; - značí se M číslice; - měnový agregát s vyšším číslem obsahuje celý měnový agregát s číslem o jednotku nižším + část dalších méně likvidních prostředků.

13

MĚNOVÉ AGREGÁTY Úzké peníze (M1) zahrnují oběživo, tj. bankovky a mince, a také zůstatky, které lze okamžitě převést na oběživo (jednodenní vklady). Střední peníze (M2) zahrnují M1 + vklady se splatností do dvou let + vklady s výpovědní lhůtou do tří měsíců. Široké peníze (M3) zahrnují M2 + obchodovatelné nástroje emitované sektorem měnových finančních institucí (nástroje peněžního trhu, zejména akcie/podílové listy fondů peněžního trhu a repo operace).

. Střední peníze (M2) zahrnují M1 + vklady se splatností do dvou let + vklady s výpovědní lhůtou do tří měsíců. Široké peníze (M3) zahrnují M2 + obchodovatelné nástroje emitované sektorem měnových finančních institucí (nástroje peněžního trhu, zejména akcie/podílové listy fondů peněžního trhu a repo operace)..")

14

MĚNOVÉ AGREGÁTY M1M2M3 Emitované oběživoXXX Jednodenní vkladyXXX Vklady se splatností do 2 let XX Vklady s výpovědní lhůtou do 3 měsíců XX Repo operace X Akcie/podílové listy fondů peněžního trhu X Emitované dluhové cenné papíry do 2 let X

15

Peněžní (měnové) agregáty ČNB (v mld. Kč) M2 Celkem M1 Vklady s dohodnutou splatností do 2 let Vklady s výpovědní lhůtou do 3 měsíců Celkem OběživoJednodenní vklady 31.12.2011377.956,21.771.565,02.149.521,2367.272,4301.688,92.818.482,4 31.7.2008 326.933,71.282.250,01.609.183,7538.195,7285.083,62.432.463,0 31.12.2005 263.787,2898.964,31.162.751,4443.269,5140.127,21.746.148,2 31.12.2004 236.774,6789.527,81.026.302,4448.611,1103.976,21.578.889,8 31.12.2003 221.361,8742.817,1964.178,9468.491,578.837,01.511.507,4

M2 Celkem M1 Vklady s dohodnutou splatností do 2 let Vklady s výpovědní lhůtou do 3 měsíců Celkem OběživoJednodenní vklady , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,4.")

16

MĚNA = národní forma peněz, = peněžní soustava, která je používána a zákonně upravena na území určitého státu, je stanoveno: název, základní formy peněžních prostředků (mince, bankovky, státovky,...), nominální struktura, způsoby emise, výlučnost měny jako zákonného platidla na daném území, zásady pro regulaci peněžního oběhu a ochrana platidel,...

, nominální struktura, způsoby emise, výlučnost měny jako zákonného platidla na daném území, zásady pro regulaci peněžního oběhu a ochrana platidel,...")

17

CHARAKTERISTIKY MĚNY ČR: Název: koruna česká, Kč Základní hotovostní druhy: mince a bankovky, Nominální struktura: - bankovky: 5000,- 2000,- 1000,- 500,- 200,- 100,- - mince: 50,- 20,- 10,- 5,- 2,- 1,- Emitent: výhradně ČNB Stanovení měnového kurzu: od 25.7.1997 volně pohyblivý kurz (floating) Vztah ke zlatu: zlatý obsah Kč zrušen v roce 1990

Vztah ke zlatu: zlatý obsah Kč zrušen v roce 1990")

18

MONETIZACE ZLATA = proces pronikání Au do peněžního oběhu Proč právě Au? pevné a kujné, snadno dělitelné, málo se opotřebovává, v malém objemu vyjadřuje velké množství hodnoty (dáno omezenou dostupností a nabídkou a vysokými náklady na jeho získávání)

.")

19

DEMONETIZACE ZLATA - s rostoucím objemem výroby a směny – nedostatek Au - dokončením procesu monetizace Au je současně zahájen proces opačný. DEMONETIZACE ZLATA - zvyšuje význam regulace množství peněz v oběhu a měnové politiky, - tento proces prošel 6 základními fázemi označovanými peněžní standardy

20

1. Zlatý standard (standard zlaté mince) = systém oběhu plnohodnotných zlatých či stříbrných mincí 2. Standard zlatého slitku - vznikl s postupným znehodnocováním mincí a s přechodem k bankovkám, - bankéři museli směňovat vlastní bankovky od určitého množství za zlaté slitky.

= systém oběhu plnohodnotných zlatých či stříbrných mincí 2. Standard zlatého slitku - vznikl s postupným znehodnocováním mincí a s přechodem k bankovkám, - bankéři museli směňovat vlastní bankovky od určitého množství za zlaté slitky..")

21

3. Standard zlaté rezervy - majitelé bankovek neměli, až na výjimky, právo požadovat výměnu za zlato, - celková výše emitovaných vlastních bankovek byla limitována zásobou zlata ve výši stanoveného procenta. 4. Standard zlaté devizy - souvisí s centralizací emise bankovek, - za zlato jsou směnitelné jen bankovky centrální banky, a to pouze pro zahraniční subjekty.

22

5. Zlatý dolarový standard - od roku 1934 byl jedinou měnou oficiálně směnitelnou za zlato americký dolar – platilo pro průmyslově vyspělé země, - fixní cena zlata: 35 USD za 1 trojskou unci Au (trojská unce Au = 31,1035g 24karátového zlata) - 15.8.1971 – vláda USA zrušila směnitelnost USD za Au, od dubna 1978 členské země MMF zlaté obsahy svých měn nevyjadřují. - Zlatý obsah Kčs byl zrušen 1990 - do té doby byl odvozován na základě měnového kurzu sovětského rublu a činil 0,123426 g ryzího Au - Kč nemá zlatý obsah stanoven.

– vláda USA zrušila směnitelnost USD za Au, od dubna 1978 členské země MMF zlaté obsahy svých měn nevyjadřují. - Zlatý obsah Kčs byl zrušen do té doby byl odvozován na základě měnového kurzu sovětského rublu a činil 0, g ryzího Au - Kč nemá zlatý obsah stanoven..")

23

6. Nařízený standard - peníze jsou bez jakékoliv přímé vazby na monetární kov, - nemají žádnou vnitřní hodnotu a jejich kupní síla se tedy může často měnit, - jejich existence je založena na důvěře při přijímání.

25

Finanční trh. Banka. Bankovní systém. Bilance obchodní banky. Bankovní rizika.

26

TRHY ZBOŽÍ A SLUŽEB PRODUKČNÍ JEDNOTKY (PODNIKY) DOMÁCNOSTI TRHY VÝROBNÍCH FAKTORŮ výrobní faktory tok výdajů za výrobní faktory tok příjmů za výrobní faktory tok příjmů za zboží a služby tok výdajů za zboží a služby zboží a služby

DOMÁCNOSTI TRHY VÝROBNÍCH FAKTORŮ výrobní faktory tok výdajů za výrobní faktory tok příjmů za výrobní faktory tok příjmů za zboží a služby tok výdajů za zboží a služby zboží a služby")

27

TRHY ZBOŽÍ A SLUŽEB PRODUKČNÍ JEDNOTKY (PODNIKY) FINANČNÍ TRHY DOMÁCNOSTI TRHY VÝROBNÍCH FAKTORŮ toky úspor toky příjmů a finančních nároků výrobní faktory tok výdajů za výrobní faktory tok příjmů za výrobní faktory tok příjmů za zboží a služby tok výdajů za zboží a služby zboží a služby

FINANČNÍ TRHY DOMÁCNOSTI TRHY VÝROBNÍCH FAKTORŮ toky úspor toky příjmů a finančních nároků výrobní faktory tok výdajů za výrobní faktory tok příjmů za výrobní faktory tok příjmů za zboží a služby tok výdajů za zboží a služby zboží a služby")

28

FINANČNÍ TRH = systém setkávání a střetávání nabídky dočasně volných peněžních fondů a poptávky po nich. Peněžní fond = část majetku ekonomického subjektu v podobě peněžních prostředků – hotovostních i bezhotovostních. = systém institucí a instrumentů zajišťujících pohyb peněz a kapitálu ve všech formách mezi různými ekonomickými subjekty na základě nabídky a poptávky.

29

FINANČNÍ TRH Vlastníci peněžních přebytků vstupují na finanční trhy s nabídkou volných peněžních fondů, přičemž usilují o získání atraktivních finančních aktiv. Finanční aktivum = nárok na příjem nebo jmění, představovaný určitým právním dokumentem, - peníze, - majetkové cenné papíry, - dluhopisy.

30

Schéma finančního trhu přímé financování DLUŽNÍCI VĚŘITELÉ nepřímé financování FINANČNÍ ZPROSTŘEDKOVATELÉ - obchodní banky, - spořitelní a úvěrová sdružení, - investiční a finanční společnosti, - investiční a jiné peněžní fondy,...

31

VÝVOJ BANKOVNICTVÍ - Slovo banka – původ v italském „banco“ (lavice, na níž středověcí peněžní obchodníci provozovali svou činnost), - první banky vznikaly na křižovatkách obchodních cest a na místech trhů (S i J Evropa), - Banka sv. Jiří (Casa di S. Giorgio) 1408, - V Rakousku-Uhersku bankovnictví zaznamenalo rozvoj až s nástupem Marie Terezie, - v Praze jen detašovaná pracoviště bank sídlících ve Vídni.

1408, - V Rakousku-Uhersku bankovnictví zaznamenalo rozvoj až s nástupem Marie Terezie, - v Praze jen detašovaná pracoviště bank sídlících ve Vídni..")

32

VÝVOJ BANKOVNICTVÍ V ČSR / ČR - únor 1919 – Bankovní úřad - A. Rašín, - 1926 – Národní banka Československá jako CB státu + soukromé banky, lidové peněžní ústavy, spořitelní a úvěrní družstva, do 1945 fungovala v Praze též burza, - po roce 1938 byla Národní banka Československá rozdělena na Národní banku pro Čechy a Moravu a Slovenskou národní banku, ve všech bankovních institucích – německý bankovní dohled,

33

VÝVOJ BANKOVNICTVÍ V ČSR / ČR - 1945 – obnovena Národní banka Československá, v říjnu 1945 převedena na veřejný ústav (podílela se na přípravě znárodnění) - 1950 – Státní banka Československá – plně podřízená státu, - Investiční banka, Československá obchodní banka (1965), Živnostenská banka, Československá státní spořitelna, - 1990 – nové bankovní zákony – založena KB, Všeobecná úverová banka, Investiční banka (obnovena činnost)

– Státní banka Československá – plně podřízená státu, - Investiční banka, Československá obchodní banka (1965), Živnostenská banka, Československá státní spořitelna, – nové bankovní zákony – založena KB, Všeobecná úverová banka, Investiční banka (obnovena činnost)")

34

VÝVOJ BANKOVNICTVÍ V ČSR / ČR - 1991 – Konsolidační banka (státní peněžní ústav) – založena za účelem oddlužení bank, - 1992 – Českomoravská záruční a rozvojová banka – pro podporu malého a středního podnikání, - 1992 – novela zákona o bankách, SBČS již není závislá na státu, zřízen bankovní dohled, základní kapitál banky 300 mil. Kč, - 1993 – Česká národní banka, oddělení bankovních soustav ČR a SR, - 1993 – stavení spořitelny,

35

VÝVOJ BANKOVNICTVÍ V ČSR / ČR - 1994 – zvýšení ZK banky na 500 mil. Kč, pojištění vkladů, - 1995 – po více než 50 letech bylo obnoveno hypoteční bankovnictví, - 1995 – Česká exportní banka, - přípravy a vstup ČR do EU – unifikace bankovních předpisů.

36

BANKA druh finančního zprostředkovatele, jehož hlavní činností je zprostředkování pohybu finančních prostředků mezi jednotlivými ekonomickými subjekty, je podnikatelským subjektem se specifickými rysy (druh činnosti, pravidla podnikání,...), základním cílem činnosti banky je maximalizace tržní hodnoty akcií / maximalizace zisku,

, základním cílem činnosti banky je maximalizace tržní hodnoty akcií / maximalizace zisku,")

37

ZÁKLADNÍ FUNKCE BANK 1) Finanční zprostředkování – banky provádějí transformaci peněz z různých hledisek: - kvantitativní transformace, - časová transformace, - teritoriální transformace, - měnová transformace. 2) Emise bezhotovostních peněz. 3) Provádění platebního styku. 4) Zprostředkování finančního investování.

Emise bezhotovostních peněz. 3) Provádění platebního styku. 4) Zprostředkování finančního investování..")

38

BANKOVNÍ SYSTÉM je způsob uspořádání bankovního sektoru (část ekonomiky, kde základní jednotkou je banka), je tvořen centrální bankou, souhrnem obchodních bank v zemi, vztahy mezi nimi a vztahy k okolí.

, je tvořen centrální bankou, souhrnem obchodních bank v zemi, vztahy mezi nimi a vztahy k okolí.")

39

BANKOVNÍ SYSTÉM podle postavení centrální banky lze rozlišovat bankovní systémy - jednostupňové, - dvoustupňové. podle rozsahu poskytovaných služeb lze rozlišovat bankovní systémy - univerzální, - oddělené.

40

ČESKÝ BANKOVNÍ SYSTÉM - jde o dvoustupňový univerzální systém s existencí určitých specializovaných bank. - centrální banka: Česká národní banka - univerzální banky: ČS, ČSOB, KB,... - specializované banky: stavební spořitelny, ČMZRB, ČEB, - k 1.3.2016 působilo v ČR celkem 46 bank, - mimo bankovní sektor – spořitelní a úvěrní družstva (upravena zákonem č. 87/1995 Sb., o spořitelních a úvěrních družstvech),

,.")

41

OBCHODNÍ BANKA v ČR - v ČR je vymezena zákonem č. 21/1992 Sb., o bankách, těmito podmínkami: 1) jde o právnickou osobu se sídlem v ČR založenou jako akciová společnost, 2) přijímá vklady od veřejnosti, 3) poskytuje úvěry, 4) k výkonu bankovních činností má bankovní licenci.

jde o právnickou osobu se sídlem v ČR založenou jako akciová společnost, 2) přijímá vklady od veřejnosti, 3) poskytuje úvěry, 4) k výkonu bankovních činností má bankovní licenci..")

42

OBCHODNÍ BANKA v ČR - minimální výše základního kapitálu banky je 500 mil. Kč, - o udělení licence rozhoduje ČNB. Pro udělení licence musí být splněny tyto podmínky: - průhledný a nezávadný původ základního kapitálu a jeho dostatečnost, - splacení základního kapitálu v plné výši, - odborná způsobilost, důvěryhodnost a zkušenost osob, které jsou navrženy na výkonné nebo řídící funkce, - technické a organizační předpoklady pro výkon navrhovaných činností banky, …

43

Pojištění pohledávek z vkladů - Zákonem o bankách se zřizuje Fond pojištění vkladů (je právnickou osobou); všechny banky a pobočky zahraničních bank jsou povinny do tohoto Fondu přispívat. - Pojištěny jsou veškeré pohledávky z vkladů včetně úroků v české i cizí měně. - Roční příspěvek banky do Fondu činí 0,04 % z průměru objemu pojištěných pohledávek z vkladů za předchozí čtvrtletí. - Roční příspěvek stavební spořitelny do Fondu činí 0,02 % z průměru objemu pojištěných pohledávek z vkladů za předchozí čtvrtletí. - Náhrada je oprávněným vkladatelům poskytována ve výši 100 %, nejvýše částka odpovídající 100 000 EUR pro jednu oprávněnou osobu u jedné banky.

44

Jednotná bankovní licence - od 1.5.2004, - možnost podnikání zahraničních bank na území ČR a podnikání našich bank na území členských států EU a EFTA, - na základě bankovní licence vydané v domovském státě, - banka podléhá dohledu země, ve které má sídlo, - hostitelský orgán dohledu (ČNB) dohlíží pouze na dodržování zákona o bankách (nemá možnost odejmout licenci), - vklady klientů pojištěny dle předpisů domovské země.

dohlíží pouze na dodržování zákona o bankách (nemá možnost odejmout licenci), - vklady klientů pojištěny dle předpisů domovské země.")

45

Účetní rozvaha (bilance) banky AKTIVA (umístění zdrojů)PASIVA (zdroje) Pokladní hotovostZávazky vůči centrální bance Vklady u centrální bankyZávazky vůči jiným peněžním ústavům Vklady u peněžních ústavů a úvěry peněžním ústavům Závazky vůči nebankovním klientům = Přijaté vklady Státní pokladniční poukázkyZávazky z emitovaných vlastních dluhopisů Státní dluhopisyÚčelové rezervy Jiné cenné papíryPodřízený dluh Pohledávky za klienty = Úvěry klientůmZákladní kapitál (akciový) Majetkové účastiZákonné rezervní fondy Hmotný a nehmotný majetekOstatní fondy a nerozdělený zisk Pohledávky za akcionářiOstatní pasiva Ostatní aktiva

banky AKTIVA (umístění zdrojů)PASIVA (zdroje) Pokladní hotovostZávazky vůči centrální bance Vklady u centrální bankyZávazky vůči jiným peněžním ústavům Vklady u peněžních ústavů a úvěry peněžním ústavům Závazky vůči nebankovním klientům = Přijaté vklady Státní pokladniční poukázkyZávazky z emitovaných vlastních dluhopisů Státní dluhopisyÚčelové rezervy Jiné cenné papíryPodřízený dluh Pohledávky za klienty = Úvěry klientůmZákladní kapitál (akciový) Majetkové účastiZákonné rezervní fondy Hmotný a nehmotný majetekOstatní fondy a nerozdělený zisk Pohledávky za akcionářiOstatní pasiva Ostatní aktiva")

46

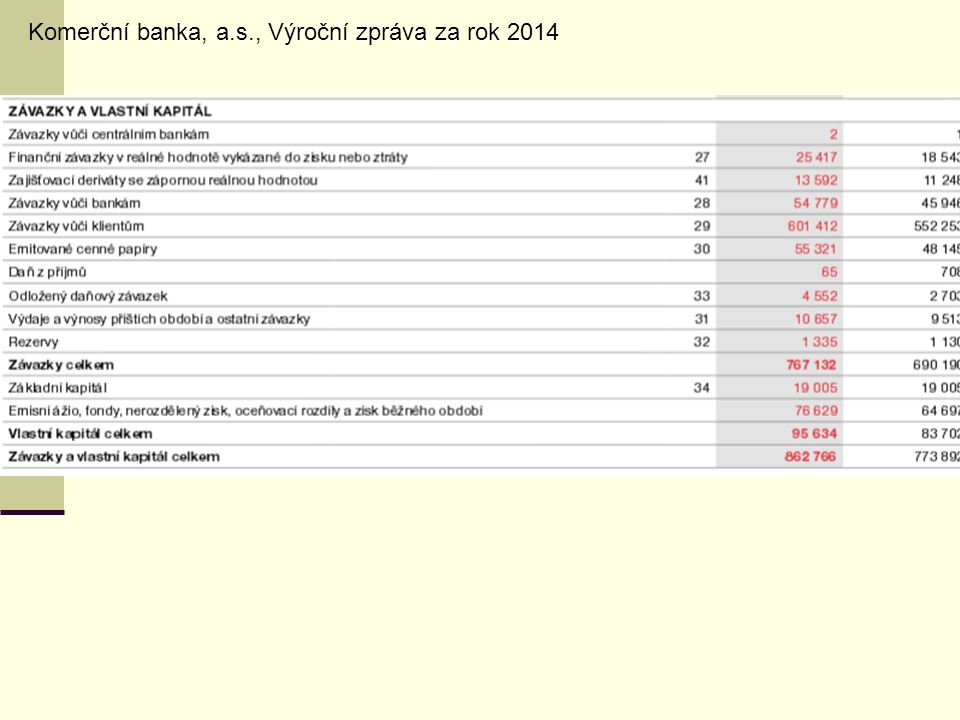

Komerční banka, a.s., Výroční zpráva za rok 2014

48

Česká spořitelna, a.s., Výroční zpráva za rok 2014

50

Vlastní kapitál banky Tvořen: - externě (investoři nakupují akcie); - interně (z vytvořeného zisku). Funkce vlastního kapitálu: - zdroj refinancování aktivních obchodů, - krytí ztrát (zabezpečení solventnosti banky), - ukazatel kapitálové síly banky.

, - ukazatel kapitálové síly banky..")

51

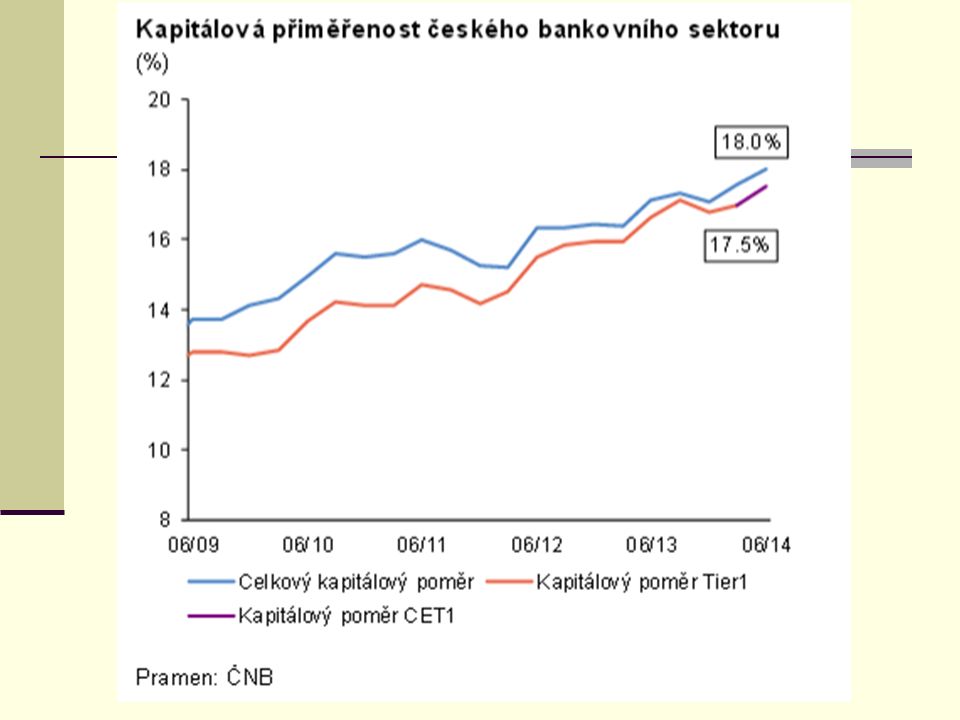

Kapitálová přiměřenost - potřeba VK alespoň v minimální výši, - 1987 – Basilejský výbor bankovního dohledu působící v Bance pro mezinárodní platby (BIS) – Cookův standard autorizace (Cooke-ratio), - propočet poměru VK k souhrnu rizikově vážených aktiv (8%), - váhy rizikovosti, - Banky v ČR v roce 2013: 17 %; - Basel, Basel II. (The New Basel Capital Accord) - princip řízení kapitálového rizika

- princip řízení kapitálového rizika.")

52

Kapitálová přiměřenost

54

Bankovní rizika - úvěrové riziko (riziko, že klient či obchodní partner banky nedodrží sjednané podmínky finanční transakce a bance tím vznikne ztráta), → zdokonalování systému poskytování úvěrů, → stanovení limitů pro dané typy úvěrových operací, → využívání Centrálního registru úvěrů (i dalších registrů)

, → zdokonalování systému poskytování úvěrů, → stanovení limitů pro dané typy úvěrových operací, → využívání Centrálního registru úvěrů (i dalších registrů)")

55

Registry v ČR Centrální registr úvěrů (provozuje ČNB) – od r. 2002 - shromažďuje a poskytuje info o úvěrovém zatížení a platební morálce klientů bank (FO podnikatelů a PO), Bankovní registr klientských informací (BRKI) - zaměřen na fyzické osoby - pozitivní i negativní informace o klientech. - není úplný, - od roku 2002. Sdružení SOLUS (Sdružení na ochranu leasingu a úvěrů spotřebitelům) - Cca 50 členů, - info o FO i PO, které neplní své povinnosti (negativní info).

, Bankovní registr klientských informací (BRKI) - zaměřen na fyzické osoby - pozitivní i negativní informace o klientech. - není úplný, - od roku Sdružení SOLUS (Sdružení na ochranu leasingu a úvěrů spotřebitelům) - Cca 50 členů, - info o FO i PO, které neplní své povinnosti (negativní info)..")

56

- úrokové riziko (riziko ztráty vyplývající ze změn tržních úrokových sazeb), → přizpůsobit strukturu aktiv a pasiv tak, aby jejich úroková citlivost na změny tržních úrokových sazeb byla přibližně shodná, → pomocí derivátových obchodů. Bankovní rizika

57

- měnové riziko (riziko ztráty vyplývající ze změn měnových kurzů), → přizpůsobit strukturu aktiv a pasiv, → pomocí derivátových obchodů.

, → přizpůsobit strukturu aktiv a pasiv, → pomocí derivátových obchodů.")

58

Bankovní rizika - likviditní riziko (riziko, že banka nedostojí v každém okamžiku svým splatným závazkům), → udržování souladu časové struktury aktiv a pasiv, → držba dostatečného množství rychle likvidních aktiv (pokladní hotovost, vklady u CB, státní pokladniční poukázky, atp.)

, → udržování souladu časové struktury aktiv a pasiv, → držba dostatečného množství rychle likvidních aktiv (pokladní hotovost, vklady u CB, státní pokladniční poukázky, atp.)")

59

Bankovní rizika - operační riziko (provozní riziko) (riziko selhání lidského faktoru, SW, technického zařízení apod.), → výběr a výchova zaměstnanců, → efektivní vnitřní kontrola.

(riziko selhání lidského faktoru, SW, technického zařízení apod.), → výběr a výchova zaměstnanců, → efektivní vnitřní kontrola.")

60

Bankovní rizika - riziko země (riziko ztráty plynoucí z neochoty / neschopnosti zahraničních subjektů / země uhradit své závazky), - politická situace dané země / regionu, - přírodní katastrofa, - ekonomická krize, → stanovení limitů pro angažovanost vůči jednotlivým zemím / regionům a klientům z těchto zemí.

, - politická situace dané země / regionu, - přírodní katastrofa, - ekonomická krize, → stanovení limitů pro angažovanost vůči jednotlivým zemím / regionům a klientům z těchto zemí.")

62

SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ. AKTIVNÍ BANKOVNÍ OBCHODY.

63

Bankovní produkty - služby, které mohou banky svým klientům samostatně nabízet. Základní charakteristiky bankovních produktů: - nemateriální charakter, - vzájemná propojenost a podmíněnost.

64

1) Podle vztahu k položkám bilance banky (klasický přístup) - aktivní – banka vystupuje v pozici věřitele, - pasivní – banka vystupuje v pozici dlužníka, - neutrální – ani věřitelské ani dlužnické postavení banky. SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ

65

2) Z hlediska účelu pro klienta banky (moderní přístup) - finančně úvěrové produkty, - depozitní (vkladové) produkty, - platebně zúčtovací produkty, - produkty investičního bankovnictví, - pokladní a směnárenské produkty.

Z hlediska účelu pro klienta banky (moderní přístup) - finančně úvěrové produkty, - depozitní (vkladové) produkty, - platebně zúčtovací produkty, - produkty investičního bankovnictví, - pokladní a směnárenské produkty.")

66

SYSTEMATIZACE BANKOVNÍCH PRODUKTŮ 3) Z hlediska klientské segmentace - retailové produkty, - wholesalové produkty.

Z hlediska klientské segmentace - retailové produkty, - wholesalové produkty.")

67

AKTIVNÍ BANKOVNÍ OBCHODY - Nejvýznamnější aktivní obchody bank tvoří úvěrové obchody. Úvěr = časově omezené, úplatné přenechání peněz obchodní bankou jejím klientům k volnému nebo smluvně vázanému použití. - mění úspory v investice, - obchodní banky jsou zprostředkujícími články mezi půjčovateli a vypůjčovateli.

68

ČLENĚNÍ BANKOVNÍCH ÚVĚRŮ 1) Podle reálného pohybu úvěrových peněžních prostředků - peněžní půjčka, - zapůjčení dobrého jména banky. 2) Podle doby - krátkodobé (kontokorentní, směnečné, lombardní); - střednědobé; - dlouhodobé.

Podle doby - krátkodobé (kontokorentní, směnečné, lombardní); - střednědobé; - dlouhodobé..")

69

ČLENĚNÍ BANKOVNÍCH ÚVĚRŮ 3) Podle účelu - spotřební, - investiční, - provozní. 4) Podle měny - v domácí měně, - v cizí měně.

Podle měny - v domácí měně, - v cizí měně..")

70

ČLENĚNÍ BANKOVNÍCH ÚVĚRŮ 5) Podle zajištění - nekryté úvěry, - kryté úvěry. 6) Podle velikosti úvěrové částky 7) Podle právního postavení dlužníka - právnické osoby, - soukromé osoby, - veřejné osoby.

Podle velikosti úvěrové částky 7) Podle právního postavení dlužníka - právnické osoby, - soukromé osoby, - veřejné osoby..")

71

Zdroj: www.cnb.cz

72

ZAJIŠTĚNÍ ÚVĚRŮ = veškerá opatření s cílem zajistit řádné splácení úvěru, - prověrka úvěrové způsobilosti, - limitování výše úvěrů pro jednotlivé klienty, - diversifikace rizika, - kontrola úvěrového subjektu a objektu.

73

ZAJIŠTĚNÍ ÚVĚRŮ 1) Osobní zajištění - ručení, - depotní směnka. 2) Věcné zajištění - zástavní právo, - předání věcí do vlastnictví věřitele, - postoupení (cese) pohledávek.

Věcné zajištění - zástavní právo, - předání věcí do vlastnictví věřitele, - postoupení (cese) pohledávek..")

74

Zástavní právo - v případě neplnění závazků dlužníka má banka právo uspokojit své pohledávky zpeněžením zástavy, zástava: - movitá věc, - nemovitost, - cenný papír, - pohledávka nebo právo. podmínky: - zástavní smlouva, - u movitých věcí – odevzdání zastavené věci věřiteli, - u nemovitostí – vklad zástavního práva do katastru nemovitostí, - u cenných papírů předání nebo registrace zástavního práva.

75

KONTOKORENTNÍ ÚVĚR - banka poskytuje v pohyblivé výši na běžném (kontokorentním) účtu klienta – k tomu je sjednána úvěrová smlouva, - čerpání probíhá volně dle okamžité potřeby klienta, klient není vázán vybrat celou částku úvěru najednou a ani nemusí v daný den splatit, účel: - na vyrovnání výkyvů běžného účtu, - na sezónní potřebu oběžného majetku, - na krátkodobé investiční výdaje, - na ostatní krátkodobé potřeby. úvěrový rámec – maximální přípustný debet na účtu, - patří k nejdražším krátkodobým úvěrům.

76

KONTOKORENTNÍ ÚVĚR úvěrový rámec 20 000 0 - 20 000 - 40 000 - 60 000 - 80 000 -100 000 stav na účtu čas

77

Zdroj: www.cnb.cz

78

SMĚNEČNÉ ÚVĚRY 1) Eskontní úvěr, 2) Negociační úvěr, 3) Akceptační úvěr, 4) Ramburzní úvěr, 5) Ručitelský (Avalový) úvěr. Směnka je cenný papír, na kterém se určitá osoba stanoveným způsobem zavazuje zaplatit oprávněnému majiteli směnky uvedenou peněžní částku.

79

ESKONTNÍ ÚVĚR - spočívá v odkupu směnek bankou před dobou jejich splatnosti se srážkou diskontu, - banka v době splatnosti (dospělosti) směnky ji předkládá k proplacení nikoliv bývalému majiteli, od něhož ji nakoupila, ale směnečnému dlužníku. V případě, že směnečný dlužník nezaplatí, předkládá banka směnku poslednímu majiteli, od kterého ji nakoupila.

80

ESKONTNÍ ÚVĚR odběrateldodavatel banka zboží 1 2 3 4a4b 1 - platba směnkou, 2 - eskont směnky, 3 - předložení směnky k proplacení v době splatnosti, 4a - platba / 4b - dlužník nesplatil, banka předkládá směnku k proplacení

81

Náklady eskontního úvěru - Diskont (diskontní sazba), - Eskontní provize - Související poplatky a výlohy

, - Eskontní provize - Související poplatky a výlohy")

82

NEGOCIAČNÍ ÚVĚR - obdoba eskontního úvěru v zahraničním obchodě, - dovozce předem zprostředkovává zahraničnímu dodavateli eskont směnky vystavené dodavatelem (vývozcem) na odběratele (dovozce), - nagociační banka – banka, která odkupuje směnku.

na odběratele (dovozce), - nagociační banka – banka, která odkupuje směnku.")

83

AKCEPTAČNÍ ÚVĚR - banka akceptuje směnku, kterou na ni vystaví její klient (nebo na jeho příkaz třetí osoba), a to na částku a lhůtu dohodnutou v úvěrové smlouvě, - banka se stává hlavním dlužníkem, - banka se zavazuje, že směnku splatí; prostředky na její splacení se klient banky zavazuje deponovat na svém účtu u banky před splatností směnky, - banka neposkytuje dlužníkovi platební prostředky, ale své dobré jméno.

, a to na částku a lhůtu dohodnutou v úvěrové smlouvě, - banka se stává hlavním dlužníkem, - banka se zavazuje, že směnku splatí; prostředky na její splacení se klient banky zavazuje deponovat na svém účtu u banky před splatností směnky, - banka neposkytuje dlužníkovi platební prostředky, ale své dobré jméno.")

84

AKCEPTAČNÍ ÚVĚR odběrateldodavatel banka zboží 1 5 3 46 1 - žádost o akcept směnky, vystavení směnky, 2 - akcept směnky, 3 - zaplacení směnkou za zboží, 4 - deponování příslušné pen. částky u banky, 5 - předložení směnky k proplacení, 6 - zaplacení směnky. 2

85

RAMBURZNÍ ÚVĚR - obdoba akceptačního úvěru v zahraničním obchodě, - banka (ramburzní banka) na žádost dovozce akceptuje směnku, kterou na ni vystaví vývozce.

na žádost dovozce akceptuje směnku, kterou na ni vystaví vývozce.")

86

RUČITELSKÝ (AVALOVÝ) ÚVĚR - banka přejímá záruku za závazek svého klienta vůči třetí osobě, - banka není hlavním dlužníkem (akceptační úvěr), ale dlužníkem vedlejším (platí v případě, kdy hlavní dlužník nezaplatil).

ÚVĚR - banka přejímá záruku za závazek svého klienta vůči třetí osobě, - banka není hlavním dlužníkem (akceptační úvěr), ale dlužníkem vedlejším (platí v případě, kdy hlavní dlužník nezaplatil).")

87

LOMBARDNÍ ÚVĚR - úvěr zajišťovaný zástavou movitých věcí nebo práv, - úvěr je krátkodobý na fixní částku a pevnou lhůtu splatnosti, - zástava: cenné papíry, zboží, pohledávky, drahé kovy a cennosti, životní pojistky, autorská práva apod.

88

SPOTŘEBNÍ ÚVĚR - určeny domácnostem, fyzickým osobám, drobným podnikatelům, - účelové nebo neúčelové, - krátkodobé, střednědobé nebo dlouhodobé.

89

EMISNÍ PŮJČKA - úvěr poskytnutý odkoupením dluhopisů emitovaných dlužníkem, Dluhopis je cenný papír, v němž se emitent (výstavce) zavazuje splatit přijatý obnos a vyplácet úroky. - umožňuje opatření velkých peněžních částek tím, že dluhopisy lze umístit u velkého počtu věřitelů, - banka uvádí na trh dluhopisy podniků.

90

HYPOTEČNÍ ÚVĚR - úvěr, jehož splácení je zajištěno zástavním právem k nemovitosti, - účelový nebo neúčelový (americká hypotéka), - doba splatnosti až 30 let, - relativně nižší úroková sazba díky kvalitnímu zajištění (nemovitost), - obvykle poskytován do výše 70% (až 100%) hodnoty zastavené nemovitosti.

, - doba splatnosti až 30 let, - relativně nižší úroková sazba díky kvalitnímu zajištění (nemovitost), - obvykle poskytován do výše 70% (až 100%) hodnoty zastavené nemovitosti.")

92

SANAČNÍ ÚVĚR Sanace je souhrn opatření, která mají odstranit ztráty nebo nepříznivý hospodářský stav podniku; jedním z opatření je sanační úvěr. - individuální charakter, - důležité je zajištění (nemovitostí či jinak),

,.")

93

ÚVĚROVÝ PROCES = proces vedoucí k uzavření úvěrové smlouvy s bonitním klientem. Části úvěrového procesu: 1. žádost o úvěr, 2. analýza bonity žadatele, 3. jednání o zajištění úvěru, 4. jednání o způsobu úročení a splácení úvěru, splátkový kalendář, 5. uzavření úvěrové smlouvy, 6. kontrola plnění podmínek úvěrové smlouvy.

94

SPLÁCENÍ ÚVĚRU - jednorázově: - v době splatnosti, - po uplynutí výpovědní lhůty, - Postupně - Pravidelnými splátkami - anuitní splátky, - degresivní splátky, - progresivní splátky. - Nepravidelnými splátkami

95

Degresivní splátka čas splátka úmor úrok

96

Anuitní splátka čas splátka úmor úrok

97

Progresivní splátka čas úmor úrok splátka

98

HYPOTEČNÍ ÚVĚR. STAVEBNÍ SPOŘENÍ.

99

HYPOTEČNÍ ÚVĚR Dlouhodobý úvěr, jehož splácení je zajištěno zástavním právem k nemovitosti. - zastavování nemovitostí jako zdroj dlouhodobého financování má dlouhou tradici – antické Řecko; - hypoteční úvěr jako zvláštní druh obchodu – 18. století Slezsko.

100

HYPOTEČNÍ ÚVĚR NA ÚZEMÍ ČR - První hypoteční bankou na českém území 1865 Hypoteční banka Království českého; - nezastupitelný význam měl hypoteční úvěr v dobách krizí – např. 30. léta 20. století, kdy tvořil „stabilizační prvek ekonomiky“; - s nástupem Protektorátu Čechy a Morava byl hospodářský růst ČSR zastaven cca na 10 let, ale sektor hypotečního bankovnictví byl prakticky zlikvidován; - obnovení až v roce 1995.

101

HYPOTEČNÍ ÚVĚR V ČR - současnost - upraven zákonem č. 190/2004 Sb., o dluhopisech; - „úvěr, jehož splacení včetně příslušenství je zajištěno zástavním právem k nemovitosti, i rozestavěné, když pohledávka z úvěru nepřevyšuje dvojnásobek zástavní hodnoty zastavené nemovitosti. “ (§ 28) - účelový nebo neúčelový (americká hypotéka); - největší podíl na trhu: Česká spořitelna, Hypoteční banka, Komerční banka; - cca 90 % počtu HÚ je poskytováno na financování bydlení.

- účelový nebo neúčelový (americká hypotéka); - největší podíl na trhu: Česká spořitelna, Hypoteční banka, Komerční banka; - cca 90 % počtu HÚ je poskytováno na financování bydlení..")

102

ZÁKLADNÍ CHARAKTERISTIKY HÚ Výše HÚ - by neměla překročit hodnotu zástavy, - obvykle 60 – 80 % hodnoty zastavené nemovitosti, Doba splatnosti - koresponduje s účelem HÚ, - pohybuje se 5 – 30 let, - ovlivňuje úrokové náklady HÚ a výši splátek.

103

ZÁKLADNÍ CHARAKTERISTIKY HÚ Způsoby refinancování: - klientské vklady, - emise cenných papírů – hypotečních zástavních listů, - sekuritizace HÚ.

104

Sekuritizace HÚ Finanční investoři 5) prodej CP investorům 6) zaplacení emisní ceny CP investiční banka 3) emise postupovaných CP 4) udělení ratinguratingová agentura SPV 2) prodej balíku hypotečních úvěrů hypoteční banka 7) úroky a splátky 1) hypoteční úvěr příjemci hypotečních úvěrů 8) převod cash flow z úvěrů na finanční investory Zdroj: SANKOT, M. Financování hypotečních obchodů pomocí modelu sekuritizace hypotečních úvěrů – MBS. Bankovnictví, říjen 2003 s. 22. Vlastní úprava

105

STÁTNÍ PODPORA HYPOTEČNÍHO ÚVĚROVÁNÍ BYTOVÉ VÝSTAVBY v ČR - přímá: - úroková dotace k HÚ – 1procentní bod pro žadatele do 36 let pro financování starší nemovitosti (v současnosti nulová) - nepřímá: - možnost snížení základu daně z příjmů FO o zaplacené úroky z HÚ na bytové potřeby.

- nepřímá: - možnost snížení základu daně z příjmů FO o zaplacené úroky z HÚ na bytové potřeby.")

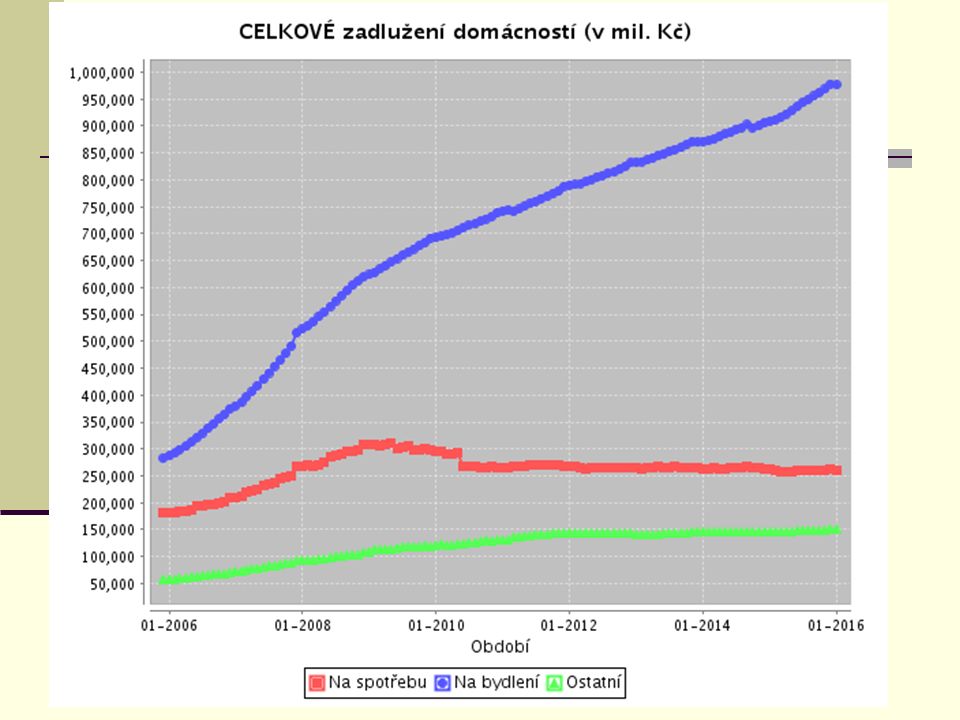

106

Hypoteční úvěry v ČR

107

Hypoteční úvěry v ČR (v mil. Kč), zdroj:www.cnb.cz

, zdroj:")

108

STAVEBNÍ SPOŘENÍ

109

- princip stavebního spoření pochází z Německa z období počátku 20. století. - SS je systém ukládaní peněz, na jehož výnosech se přímo podílí stát; - systém SS zahrnuje přijímaní vkladů od účastníků, poskytování úvěrů těm účastníkům, kteří již splnili stanovené podmínky, na zákonem vymezené stavební (bytové) účely a poskytování státní podpory.

účely a poskytování státní podpory..")

110

Fáze stavebního spoření fáze spoření čerpání úvěru fáze splácení čas výše úspor/dluhu

111

STAVEBNÍ SPOŘENÍ v ČR - zákon č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření, Stavební spoření je účelové spoření spočívající a) v přijímání vkladů od účastníků stavebního spoření, b) v poskytování úvěrů účastníkům stavebního spoření, c) v poskytování příspěvku fyzickým osobám (dále jen "státní podpora") účastníkům stavebního spoření. (§ 1) - účastník SS: může být FO nebo PO, ale PO nemá nárok na státní podporu

v přijímání vkladů od účastníků stavebního spoření, b) v poskytování úvěrů účastníkům stavebního spoření, c) v poskytování příspěvku fyzickým osobám (dále jen státní podpora ) účastníkům stavebního spoření. (§ 1) - účastník SS: může být FO nebo PO, ale PO nemá nárok na státní podporu.")

112

STAVEBNÍ SPOŘITELNY v ČR Českomoravská stavební spořitelna, a.s. Stavební spořitelna České spořitelny, a.s. Modrá pyramida stavební spořitelna, a.s. Raiffeisen stavební spořitelna a.s. Wüstenrot - stavební spořitelna a.s.

113

STAVEBNÍ SPOŘENÍ v ČR Cílová částka: je suma peněz, kterou účastník SS obdrží od stavební spořitelny v okamžiku, kdy přechází z fáze spoření do fáze splácení úvěru (vklady, úroky z vkladů, státní podpora, úroky ze státní podpory, výše úvěru).

.")

114

STÁTNÍ PODPORA - PŘÍMÁ - může získat pouze FO (občan ČR nebo osoba s trvalým pobytem na území ČR a přiděleným RČ), Poskytovaná záloha státní podpory činí 10 % z uspořené částky v kalendářním roce, maximálně však z částky 20 000 Kč (tj. max. výše podpory 2 000 Kč ročně). Zálohy státní podpory vyplatí stavební spořitelna účastníkovi: - pokud účastník po dobu 6 let ode dne uzavření smlouvy nenakládal s uspořenou částkou, nebo - pokud účastník v období do 6 let ode dne uzavření smlouvy uzavřel smlouvu o úvěru ze stavebního spoření.

. Zálohy státní podpory vyplatí stavební spořitelna účastníkovi: - pokud účastník po dobu 6 let ode dne uzavření smlouvy nenakládal s uspořenou částkou, nebo - pokud účastník v období do 6 let ode dne uzavření smlouvy uzavřel smlouvu o úvěru ze stavebního spoření..")

115

NEPŘÍMÁ FORMA PODPORY SYSTÉMU STAVEBNÍHO SPOŘENÍ - o zaplacené úroky z úvěru ze stavebního spoření je možné snížit základ daně z příjmů fyzické osoby (max. o částku 300 000 Kč ročně).

..")

116

ÚVĚR ZE STAVEBNÍHO SPOŘENÍ Na poskytnutí úvěru ze stavebního spoření má účastník nárok po splnění následujících podmínek: - jeho smlouva trvá alespoň 24 měsíců, - naspořil částku požadovanou stavební spořitelnou pro přidělení úvěru (většinou 40 až 50 % z cílové částky), - dosáhl parametru ohodnocení požadovaného stavební spořitelnou, - prokázal zajištění úvěru, jeho návratnost (tj. své dostatečné příjmy) a účelovost vynaložení prostředků úvěru na zajištění svých bytových potřeb.

a účelovost vynaložení prostředků úvěru na zajištění svých bytových potřeb..")

117

PŘEKLENOVACÍ ÚVĚR - poskytuje stavební spořitelna v době, kdy účastník nemá ještě nárok na úvěr ze stavebního spoření; - v okamžiku, kdy účastník splní podmínky přidělení řádného úvěru ze stavebního spoření, je překlenovací úvěr splacen úvěrem ze stavebního spoření.

118

VÝHODY STAVEBNÍHO SPOŘENÍ - Státní podpora 10 % z ročních úspor až do výše 2000 Kč; - úročení vkladu 1-3 % p.a. po celou dobu spoření; - úspory jsou ze zákona pojištěny; - spoření není omezeno věkem, každý člen rodiny může spořit a získat státní podporu; - úvěr ze stavebního spoření je poskytován s pevnou úrokovou sazbou 3 - 6 % p.a.; - možnost využití překlenovacího úvěru; - při čerpání úvěru stavebního spoření a překlenovacího úvěru je možné odečíst zaplacené úroky ze základu daně z příjmu; - pokud nebudete čerpat úvěr, po 6-ti letech spoření, můžete použít uspořenou částku na cokoli.

119

NEVÝHODY STAVEBNÍHO SPOŘENÍ - minimální doba trvání stavebního spoření 6 let, - při ukončení stavebního spoření bez čerpání úvěru do šesti let od uzavření smlouvy ztráta záloh státní podpory;

120

Stavební spoření v ČR

122

HYPOTEČNÍ ÚVĚR A STAVEBNÍ SPOŘENÍ ─ v praxi se často kombinují; ─ prostředky ze stavebního spoření jsou používány ke splácení hypotečního úvěru, ─ prostřednictvím stavebního spoření lze získat prostředky k dofinancování investičního záměru v případě, kdy banka neposkytne hypoteční úvěr ve výši 100 % hodnoty investice.

Podobné prezentace