Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

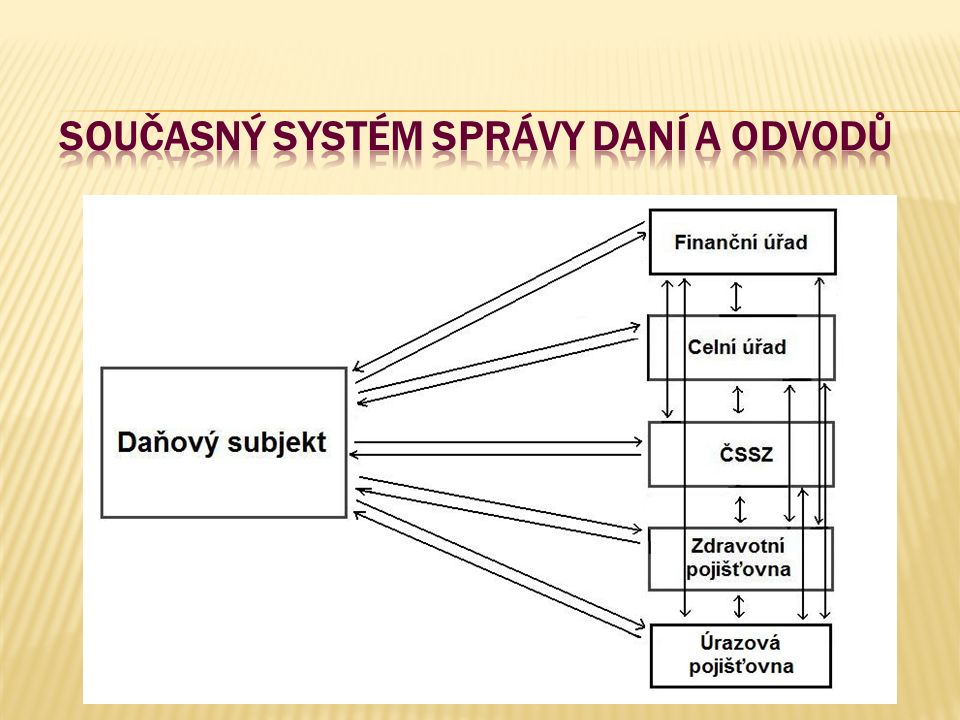

1

Ing. Petr Bačík, Ph.D. Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky

2

Daň je zákonem určená povinná platba do veřejného rozpočtu, která se vyznačuje neúčelovostí a neekvivalentností, tzn. ukládá se jako jednostranná povinnost bez nároku plátce na plnění ze strany státu. Daně jsou placené pravidelně v určitých intervalech nebo při určitých okolnostech, např. darování nebo dědění. Daně jsou dnes obvykle placeny v penězích, dříve byly běžné platby v naturáliích či ve formě roboty nebo vojenské služby

3

Základní daňové pojmy poplatník daně - PO, FO, která nese daňové břemeno plátce daně - FO, PO, která je povinna daň vypočítat a odvést do veřejného rozpočtu pod svou majetkovou odpovědností u přímých daní je často poplatník a plátce ta samá osoba správce daně - je to příslušný finanční úřad, který kontroluje správnost výpočtu a odvádění daní a daň vymáhá. Při dovozu zboží je správcem daně příslušný úřad předmět daně - u přímých daní je to příjem nebo majetek, který podléhá zdanění. U nepřímých daní jsou to výrobky nebo služby. Některý předmět daně může být od daně osvobozen (např.: vývoz zboží je osvobozen od DPH) základ daně - je předmět daně vyjádřený v peněžních nebo naturálních jednotkách, z něhož se počítá daň sazba daně - % daně ze základu daně sleva na dani - částka nebo procentní podíl snižující základ daně v zákonem stanovených případech zdaňovací období - období, za které je plátce daně povinen daň vypočítat a odvést. U přímých daní - buď kalendářní rok (FO, PO) nebo hospodářský rok (PO). U nepřímých daní - měsíc nebo čtvrtletí

základ daně - je předmět daně vyjádřený v peněžních nebo naturálních jednotkách, z něhož se počítá daň sazba daně - % daně ze základu daně sleva na dani - částka nebo procentní podíl snižující základ daně v zákonem stanovených případech zdaňovací období - období, za které je plátce daně povinen daň vypočítat a odvést. U přímých daní - buď kalendářní rok (FO, PO) nebo hospodářský rok (PO). U nepřímých daní - měsíc nebo čtvrtletí.")

4

Daňové pojmy daňový rezident - má bydliště na území ČR nebo se zde obvykle zdržuje (alespoň 183 dní v roce - výjimka léčení nebo studium): podléhá dani z příjmů svými celosvětovými příjmy daňový nerezident - dani z příjmů podléhají pouze jeho příjmy ze zdrojů na území ČR předmět daně - nejen peněžní příjmy, ale i příjmy naturální nebo získané směnou příjmy osvobozené od daně z příjmů: sociální příjmy (státní sociální podpora, stipendia, …) náhrady škody (ne v případě podnikání nebo pronájmu) některé příjmy z prodeje majetku (např. u motorových vozidel po 1 roce po nabytí nebo po 5 letech od vyřazení z obchodního majetku) příjmy související se státní politikou bydlení výhry v loteriích (ne reklamní a veřejná soutěže)

příjmy související se státní politikou bydlení výhry v loteriích (ne reklamní a veřejná soutěže).")

5

Příjmy ze závislé činnosti a funkční požitky pracovně právní, služební nebo členský poměr. Práce není vykovávána vlastním jménem a na vlastní účet, ale podle pokynů toho, kdo příjem vyplácí, v jím stanovené době, na jím stanoveném místě příjmy členů družstva za práci pro družstvo, společníků s.r.o. a komandistů k.s. za práci pro společnost, a to i případě neexistence pracovně právního vztahu odměny členů statutárních orgánů právnických osob (tantiémy) náhrady mzdy funkční požitky - odměny za výkon funkce (poslanci, členové vlády, pokladník zájmového sdružení, …) patří sem i naturální příjmy, jako např. zdarma poskytnutý podnikový byt, používání služebního auta i pro soukromé účely - 1% měsíčně ze vstupní ceny vozidla

náhrady mzdy funkční požitky - odměny za výkon funkce (poslanci, členové vlády, pokladník zájmového sdružení, …) patří sem i naturální příjmy, jako např. zdarma poskytnutý podnikový byt, používání služebního auta i pro soukromé účely - 1% měsíčně ze vstupní ceny vozidla.")

6

Příjmy z podnikání a z jiné samostatné výdělečné činnosti příjmy z podnikání: příjmy ze zemědělské výroby příjmy ze životnosti příjmy z jiného podnikání Za příjem z podnikání se považuje i podíl na zisku společníka v.o.s. a komplementáře k.s. Jiná samostatná výdělečná činnost: příjmy z převodu a využití průmyslového a duševního vlastnictví a autorských práv příjmy z výkonu nezávislého povolání (profesionální sportovec, soudní znalec, …)

.")

7

Odpočty od základu daně Pouze vůči části základu daně daňová ztráta - ztráta může vzniknout pouze z příjmů z podnikání a pronájmu. Uplatnit ji lze vůči všem příjmům kromě příjmů ze závislé činností a to kdykoliv v následujících max. 4 zdaňovacích obdobích uplatnit lze u podnikání kapitálového majetku pronájmu ostatní lze uplatnit najednou nebo po částech. Výhoda: snižuje daňovou povinnost v budoucnu a omezuje tak podnikatelská rizika

8

Ostatní odpočty reinvestovaný odpočet zvýhodňuje toho, kdo investuje do nových technologií, zvýhodňuje pořízení některého hmotného majetku, který lze odepisovat podmínky: kdo uplatňuje musí být prvním vlastníkem majetek nesmí být nabyt darováním musí být úplně využíván k podnikání

9

Ostatní odpočty část výdajů na výchovu učňů 30% výdajů na výchovu učňů si může podnikatel dát jako odpočet, ale musí se jednat o učební obor začleněný do vzdělávací soustavy ČR dary na veřejně prospěšné účely dar právnické osobě: musí mít sídlo v ČR nebo je to obec dar fyzické osobě: provozuje školské zařízení provozuje zdravotnické zařízení pečuje o opuštěná zvířata minimum: 1.000,- nebo 2% ze základu daně maximum: 10% ze základu daně úroky z úvěrů na bytové potřeby k trvalému bydlení poplatníka nebo jeho dětí, rodičů či prarodičů jednou z osob, které byl úvěr poskytnut nesmí být poplatník maximum: 300.000,- ročně na domácnost příspěvky na penzijní připojištění odečty od základu daně jsou zaplacené příspěvky nad 6.000,- ročně, ale max. do 12.000,- za rok

10

Výdaje paušálem, procentem z příjmů Paušální výdaje jsou nejjednodušší a často i nejvýhodnější způsob, jak uplatnit výdaje v daňovém přiznání: 1. nemusíme schovávat doklady za výdaje 2. nevedeme daňovou evidenci, ale jen evidenci příjmů a pohledávek 3. výdaje spočítáme vysokým procentem ze svých příjmů

11

Výdaje spočítáme procentem z příjmů podle toho, jaký druh příjmů máme: 80 % pro příjmy z řemeslné živnosti 80 % pro příjmy ze zemědělské výroby, lesního a vodního hospodářství, také ostatní příjmy (§ 10) ze zemědělské výroby, která není provozována zemědělským podnikatelem (k tomu také viz Příjmy pěstitelů) 60 % pro příjmy z živností kromě řemeslných 40 % pro příjmy z jiného podnikání podle zvláštních právních předpisů nebo z jiné samostatné výdělečné činnosti (např. OSVČ bez živnosti) 30 % pro: příjmy z pronájmu podle § 9 Zákona o daních z příjmů příjmy z pronájmu majetku zařazeného do podnikání a samostatné výdělečné činnosti

30 % pro: příjmy z pronájmu podle § 9 Zákona o daních z příjmů příjmy z pronájmu majetku zařazeného do podnikání a samostatné výdělečné činnosti.")

14

daně přímé: A. daně z příjmů - daň z příjmů fyzických osob - daň z příjmů právnických osob B. daně majetkové - daň z nemovitostí, - daň silniční, - daň dědická a darovací, - daň z převodu nemovitostí. daně nepřímé: - daň z přidané hodnoty, včetně daně při dovozu - daně spotřební - daň z uhlovodíkových paliv a maziv, - daň z lihu a lihovin, vína a piva, - daň z tabáku a tabákových výrobků. daně na ochranu životního prostředí (emisní povolenky)

.")

15

Další platby mající charakter daní: pojistné na sociální zabezpečení pojistného na důchodové pojištění, pojistného na nemocenské pojištění, příspěvek na státní politiku zaměstnanosti, pojistné na všeobecné zdravotní pojištění místní poplatky ukládané na úrovni měst a obcí mající charakter daní: poplatek za lázeňský nebo rekreační pobyt, za užívání veřejného prostranství, ze psů, z provozování výherních hracích automatů atd.

16

Velikost jednotlivých daní Daň z příjmů právnických osob 19 % Daň z příjmů fyzických osob 15 - 32 % Daň z přidané hodnoty 5 % (snížená) nebo19 % (základní) Spotřební daň podle druhu zboží (uhlovodíková paliva a maziva, líh a lihoviny, pivo, víno, tabákové výrobky) Silniční daň - osobní automobily: 1 200 - 4 200 Kč, - nákladní vozidla: 1 800 - 50 400 Kč Daň z nemovitostí podle druhu, umístění a účelu nemovitosti Daň z převodu nemovitostí 3 % Daň dědická a darovací od 1% do 40 % podle příbuzenského poměru

nebo19 % (základní) Spotřební daň podle druhu zboží (uhlovodíková paliva a maziva, líh a lihoviny, pivo, víno, tabákové výrobky) Silniční daň - osobní automobily: Kč, - nákladní vozidla: Kč Daň z nemovitostí podle druhu, umístění a účelu nemovitosti Daň z převodu nemovitostí 3 % Daň dědická a darovací od 1% do 40 % podle příbuzenského poměru")

17

Sazbu daně z příjmů právnických upravuje § 21 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

18

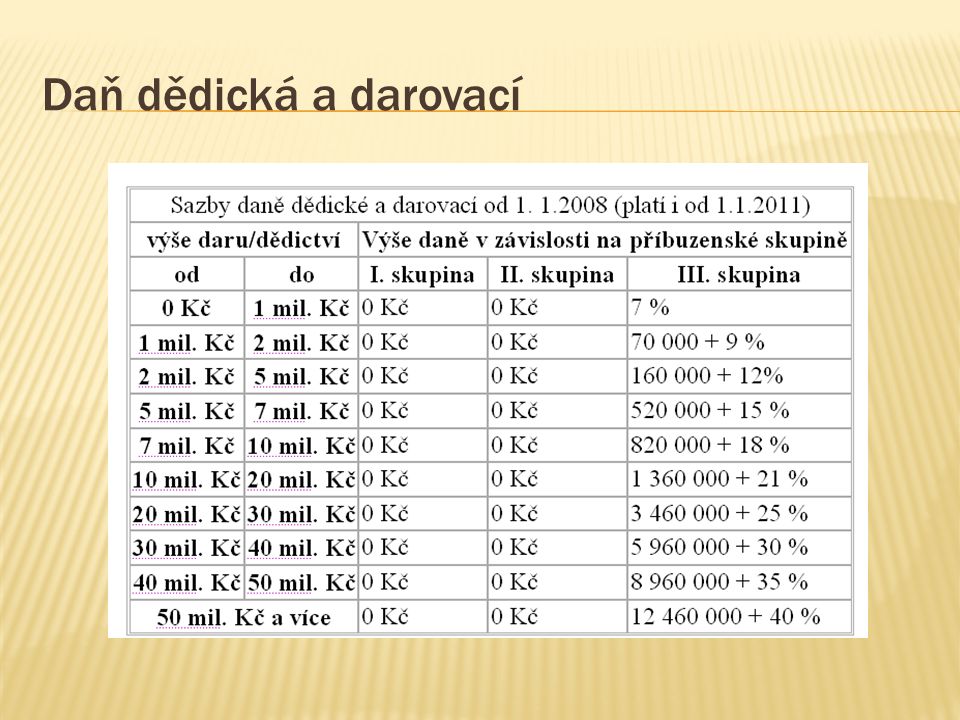

Daň dědická a darovací

20

Navrhované změny od roku 2012 V současnosti velká daňová reforma z důvodu stabilizace státního příjmu.

21

Zákon č. 47/2011 Sb., účinnost od 1.4.2011 2 výjimky: Reverse-Charge pro emisní povolenky do 30.6.2015 stavební práce od 1.1.2012 Důvody pro předložení : Účinnost některých směrnic k 1.1.2011 (místo plnění při poskytování služeb kultury, sportu, výstav, veletrhů) Daňové úniky při dovozu zboží Tzv. technická směrnice (odpočet, datum uskutečnění při poskytování služeb) Využití ustanovení směrnice k DPH dosud neimplementovaných v ČR zejména k omezení daňových úniků: - rozšíření tuzemského reverse charge na další komodity (odpad, emisní povolenky, stavební práce - § 92a až 92e), - ručení za daň (§ 109 a 109a)

Daňové úniky při dovozu zboží Tzv. technická směrnice (odpočet, datum uskutečnění při poskytování služeb) Využití ustanovení směrnice k DPH dosud neimplementovaných v ČR zejména k omezení daňových úniků: - rozšíření tuzemského reverse charge na další komodity (odpad, emisní povolenky, stavební práce - § 92a až 92e), - ručení za daň (§ 109 a 109a).")

22

Připravováno a posud neschváleno vládou ČR - Zvýšení snížené sazby daně z 10 na 14 % s účinností od 2012 - Zavedení jednotné sazby daně ve výši 17,5 % od 2013 - Kompenzace – částečná – zvýšení zvýhodnění na dítě o 150 Kč/měs. tj. o 1 800 Kč/rok

23

- Minerální oleje/UPM - pohonné hmoty - Energetické/ekologické komodity harmonizace a limitace směrnicí – EDR – vstup CO 2 na scénu, emisní povolenky, silniční daň - Tabákové výrobky - Líh, pivo, víno

24

Základní sleva Daňové zvýhodnění na dítě se zvýší Daňový bonus Sazba daně z příjmů fyzických osob 19 % Zdravotní pojistné Sociální pojistné

25

Sjednocení základu daně a vyměřovacích základů pojistného – opuštění superhrubé mzdy a návrat k hrubé mzdě Nahrazení benefitů zavedením 3000 Kč roční slevy zohledňující výdaje na dosažení příjmů Sazba sociálního pojištění 6,5 % zajišťuje opt-out důchodové reformy Sazba zdravotního pojištění 6,5 %

26

Předpoklad nahrazení sociálního a zdravotního pojištění placeného zaměstnavatelem daní z úhrnu mezd ve výši 32,5 % základem úhrn příjmů ze závislé činnosti a funkčních požitků zastropování na 4xPM součástí i dohody o provedení práce nad 5000 Kč rozdělení přes rozpočtové určení daní: Zdravotní pojistné Nemocenské pojistné Důchodové pojistné

27

Sjednocení základu daně a vyměřovacích základů pro pojistné Sazba sociálního pojistného 6,5 % zajišťuje opt-out důchodové reformy Sazba zdravotního pojistného 6,5 % Ponechány výdajové paušály 40, 60 a 80 % Sazba daně 19 %

28

Cílem je zmírnění distorzních dopadů zdanění prostřednictvím: Zmírnění rozdílů v konstrukci základu daně a pojistného Stejná výše sazby daně Stejná výše sazby pojistného Otázka dalšího vývoje řešení snížení setrvávajících rozdílů ve výši daňového zatížení

29

Sazba DPPO 19 % Zavedena sleva na dani ve výši sražené daně z dividend, uplatnění v následujících zdaňovacích obdobích bez omezení Zamezení dvojímu zdanění, podpora investic v ČR Zjednodušení tvorby rezerv a opravných položek k pohledávkám Nulové zdanění subjektů kolektivního investování a důsledné zdanění výplat ze systému

30

Hazard Účinnost již od 1. 1. 2012 Zrušení osvobození zdanění příjmů u provozovatelů loterií a dalších her Zavedení zvláštní přirážky/odvodu u loterií a dalších her – ve zvláštním režimu jako současný odvod podle herního zákona Další příjmy Zachování 15% srážkové daně na autorské honoráře, DPP do 5 000 Kč měsíčně a na úroky a dividendy DPP nad 5 000 Kč měsíčně, zdaňovány standardním režimem příjmů ze závislé činnosti Autorské honoráře nad 5 000 Kč měsíčně zdaňovány standardním režimem příjmů z podnikání

31

Ponechány ty výjimky, jejichž zrušení by vyvolalo náklady na správu vyšší, než by činil dodatečný výnos Zůstávají položky, které jsou prioritou vlády Daňové zvýhodnění na dítě Výdajové paušály Podpora vědy a výzkumu Podpora zajištění ve stáří Podpora altruismu Podpora zajištění vlastního bydlení

32

Přesun podpory zaměstnávání osob se zdravotním pojištěním do kompetence MPSV Zrušení režimu podpory investičních pobídek osvobození u veřejných neziskových ústavních zdravotnických zařízení = rovnost mezi subjekty poskytující zdravotní péči osvobození příjmů ČKA osvobození příjmů Fondu dětí a mládeže osvobození příjmů plynoucích dlužníkovi při reorganizaci

33

Odpočet prokazatelných nákladů spojených s hlídáním dětí do určité výše věku dítěte Firemní školky

34

Zachování osvobození u 1. a 2. skupiny Zavedení lineární sazby 20 % u daně darovací a 10 % u daně dědické Limit pro osvobození se zvýší z 20 000 Kč na 50 000 Kč u 3. skupiny V rámci 2. fáze reformy dojde k transformaci těchto daní do daně z příjmů

42

Hlavní důvod a cíl harmonizace: daně nemají být překážkou volného pohybu na jednotném trhu nahrazení bilaterálních smluv multilaterálním principem Většina věcí v EU předmětem většinového schvalování, daně stále nutno schvalovat jednomyslně

43

v současné době schvalována opatření technického rázu (boj proti daňovým únikům), ale problematické pokud DPH jako nástroj hospodářské politiky Ilustrace: původní experiment výběru 1-2 služeb do snížené sazby - byl schválen až na Evropské radě Zelená kniha o budoucnosti DPH: snaha zrušit osvobození poštovních služeb, režim přesunu daňové povinnosti z dodavatele na odběratele (z důvodu typu obchodů missing trader) - podoba daně z obratu Rakousko a SRN od 1.4.2011 ČR emisní povolenky, šrot, od 2012 stavební práce, PH nebylo povoleno jiné ČS na čipy, mobilní telefony apod.

, ale problematické pokud DPH jako nástroj hospodářské politiky Ilustrace: původní experiment výběru 1-2 služeb do snížené sazby - byl schválen až na Evropské radě Zelená kniha o budoucnosti DPH: snaha zrušit osvobození poštovních služeb, režim přesunu daňové povinnosti z dodavatele na odběratele (z důvodu typu obchodů missing trader) - podoba daně z obratu Rakousko a SRN od ČR emisní povolenky, šrot, od 2012 stavební práce, PH nebylo povoleno jiné ČS na čipy, mobilní telefony apod.")

44

Návrh směrnice na zdaňování energií: cíl rozdělení sazby na: energetickou složku (na GJ) emisní složky (emise CO 2 ) umožní propojit s emisními povolenkami Posledních 10 let postupná harmonizace vlivem Evropského soudního dvora CCCTB (společný konsolidovaný základ daně z příjmů právnických osob): v současné době návrh volitelného systému (EU nemá mandát harmonizovat přímé daně): politická rovina ekonomická (dopady na veřejné rozpočty a daňové subjekty) aspekty rozdělení

emisní složky (emise CO 2 ) umožní propojit s emisními povolenkami Posledních 10 let postupná harmonizace vlivem Evropského soudního dvora CCCTB (společný konsolidovaný základ daně z příjmů právnických osob): v současné době návrh volitelného systému (EU nemá mandát harmonizovat přímé daně): politická rovina ekonomická (dopady na veřejné rozpočty a daňové subjekty) aspekty rozdělení")

45

CCCTB nově snaha o snížení vyvolaných nákladů zdanění, sjednocení pravidel a zavedení univerzální možnosti pro odpočet ztrát uvnitř holdingu, omezení dvojího zdanění x nezdanění Home state taxation – zmrazený projekt Administrativní spolupráce: rozvíjení pomoci při vymáhání pohledávek, spolupráce při správě přímých daní Pakt pro EURO - může přinést postupně harmonizaci fiskálních a daňových politik zemí EU Projekt OP VK - CZ.1.07/2.3.00/09.0035

Podobné prezentace

z majetkového podílu.>")