Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Analýza chování firmy Produkční analýza Náklady a příjmy firmy

Optimalizace chování firmy Odvození křivky nabídky

2

Racionální chování výrobce

Značná část zaměření ekonomie je orientována právě na chování výrobce (firmy). Zajímá nás, jak se chová výrobce v tržním (či jiném) prostředí. Předpokládá se, že racionálně jednající výrobce má stanoven nějaký cíl a podniká všechny nezbytné kroky k jeho dosažení. Abychom odhadli chování výrobce, je tedy důležité určit, jaký je jeho cíl. Obecně mohou mít firmy mnoho cílů, my se zde zaměříme na jeden z nejčastějších. Cíl výrobce/producenta: Prostřednictvím vstupů (výrobních faktorů) dosáhnout co nejvyšší úrovně výstupů, tj. produkce, jejímž prodejem se snaží o dosažení co nejvyššího zisku. Představa firmy jakožto subjektu, snažícího se maximalizovat zisk, je jedním z nejdůležitějších předpokladů celé ekonomické teorie. Pokud je hlavním (nebo dokonce jediným v případě akciových a jiných společností) cílem právě maximalizace zisku, je jasné, že firma bude dělat jakékoliv nutné (a možné) kroky ke splnění tohoto cíle. Mezi tyto aktivity může spadat i zvyšování cen výrobků, snižování jejich kvality, klamání zákazníka, propouštění zaměstnanců, daňové podvody a další, které se nám již nemusí líbit, ale jsou často jednoznačným důsledkem právě vyřčeného cíle firmy. Chceme-li tedy vědět, proč se daná firma chová určitým způsobem (líbivým či nelíbivým), je nutné vědět, co je jejím skutečným cílem a jaké má tedy motivy pro své chování (a jak je toto chování stabilní, či náchylné ke změnám).

. Zajímá nás, jak se chová výrobce v tržním (či jiném) prostředí. Předpokládá se, že racionálně jednající výrobce má stanoven nějaký cíl a podniká všechny nezbytné kroky k jeho dosažení. Abychom odhadli chování výrobce, je tedy důležité určit, jaký je jeho cíl. Obecně mohou mít firmy mnoho cílů, my se zde zaměříme na jeden z nejčastějších. Cíl výrobce/producenta: Prostřednictvím vstupů (výrobních faktorů) dosáhnout co nejvyšší úrovně výstupů, tj. produkce, jejímž prodejem se snaží o dosažení co nejvyššího zisku. Představa firmy jakožto subjektu, snažícího se maximalizovat zisk, je jedním z nejdůležitějších předpokladů celé ekonomické teorie. Pokud je hlavním (nebo dokonce jediným v případě akciových a jiných společností) cílem právě maximalizace zisku, je jasné, že firma bude dělat jakékoliv nutné (a možné) kroky ke splnění tohoto cíle. Mezi tyto aktivity může spadat i zvyšování cen výrobků, snižování jejich kvality, klamání zákazníka, propouštění zaměstnanců, daňové podvody a další, které se nám již nemusí líbit, ale jsou často jednoznačným důsledkem právě vyřčeného cíle firmy. Chceme-li tedy vědět, proč se daná firma chová určitým způsobem (líbivým či nelíbivým), je nutné vědět, co je jejím skutečným cílem a jaké má tedy motivy pro své chování (a jak je toto chování stabilní, či náchylné ke změnám).")

3

Produkční analýza

4

Existuje mezi nimi nějaký vztah / závislost?

Produkce firmy Firmu můžeme vnímat jako systém přeměňující vstupy na výstupy Existuje mezi nimi nějaký vztah / závislost? VÝSTUPY VSTUPY ® © ™ (patent, licence)

")

5

Produkt firmy je závislý na (odvíjí se od) množství jednoho druhu použitého výrobního faktoru.

Produkt firmy je závislý na (odvíjí se od) množství více (např. dvou) druhů použitých výrobních faktorů. Produkční funkce Vyjadřuje závislost mezi výstupem firmy (produktem) a použitými vstupy; výstup firmy je funkcí různých VF Pro zjednodušení se často používá jednofaktorová produkční funkce vyjadřuje, že Q = f (L) – např. u lovců perel bude počet vylovených perel přímo úměrný počtu zaměstnaných lovců perel – typická pro KO nebo vícefaktorová (např. dvoufaktorová) prod. funkce vyjadřuje, že Q = f (L, K) – např. v kamenolomu bude množství vytěženého kamene záviset na počtu pracovníků, ale i na jejich vybavenosti kapitálem (krumpáči, dynamitem, buldozery) – typická pro DO V takto stanovené produkční funkci předpokládáme, že jsou všechny vstupy homogenní, což samozřejmě v praxi nemusí vždy platit (různá kvalita zaměstnanců, atd.) L K + L

množství více (např. dvou) druhů použitých výrobních faktorů. Produkční funkce. Vyjadřuje závislost mezi výstupem firmy (produktem) a použitými vstupy; výstup firmy je funkcí různých VF. Pro zjednodušení se často používá. jednofaktorová produkční funkce vyjadřuje, že Q = f (L) – např. u lovců perel bude počet vylovených perel přímo úměrný počtu zaměstnaných lovců perel – typická pro KO. nebo. vícefaktorová (např. dvoufaktorová) prod. funkce vyjadřuje, že Q = f (L, K) – např. v kamenolomu bude množství vytěženého kamene záviset na počtu pracovníků, ale i na jejich vybavenosti kapitálem (krumpáči, dynamitem, buldozery) – typická pro DO. V takto stanovené produkční funkci předpokládáme, že jsou všechny vstupy homogenní, což samozřejmě v praxi nemusí vždy platit (různá kvalita zaměstnanců, atd.) L. K. + L.")

6

Jednofaktorová produkční funkce

7

Jednofaktorová produkční funkce

Je důležité si uvědomit, že s rostoucím množstvím použitého vstupu celkový výstup (produkt) roste, ale s čím dál menšími přírůstky. Proč? Menší přírůstky celkového produktu vyplývají z klesající křivky mezního produktu (protože celkový produkt je vždy součtem všech mezních produktů). Kategorii produktu je (obdobně jako užitek v teorii spotřebitele) vhodné sledovat z pohledu celkových i mezních veličin: Celkový produkt (TP – total product) = celkové množství výstupu (ve fyzických jednotkách) vyprodukovaného určitým množstvím jednoho vstupu. Průměrný produkt (AP – average product) = produkt připadající na jednu jednotku vstupu Mezní produkt (MP – marginal product) = produkt vyrobený jednotkou dodatečného vstupu, když ostatní vstupy se nemění. vstup (VF) TP q1 vstup (VF) MP AP Kategorie celkového, průměrného a mezního produktu můžeme samozřejmě sledovat i u vícefaktorové produkční funkce, ale to je o trochu složitější a nad rámec tohoto kurzu. q1

roste, ale s čím dál menšími přírůstky. Proč Menší přírůstky celkového produktu vyplývají z klesající křivky mezního produktu (protože celkový produkt je vždy součtem všech mezních produktů). Kategorii produktu je (obdobně jako užitek v teorii spotřebitele) vhodné sledovat z pohledu celkových i mezních veličin: Celkový produkt (TP – total product) = celkové množství výstupu (ve fyzických jednotkách) vyprodukovaného určitým množstvím jednoho vstupu. Průměrný produkt (AP – average product) = produkt připadající na jednu jednotku vstupu. Mezní produkt (MP – marginal product) = produkt vyrobený jednotkou dodatečného vstupu, když ostatní vstupy se nemění. vstup (VF) TP. q1. vstup (VF) MP. AP. Kategorie celkového, průměrného a mezního produktu můžeme samozřejmě sledovat i u vícefaktorové produkční funkce, ale to je o trochu složitější a nad rámec tohoto kurzu. q1.")

8

Mezní produkt je vlastně množství produkce, kterou vyrobí dodatečná jednotka vstupu (např. další pracovník) Mezní produkt Křivka mezního produktu je nejprve rostoucí a poté klesá. Proč? Při malých objemech použitých vstupů může být rostoucí (projevuje se tzv. synergický efekt) Naopak od určitého množství použitých vstupů (jež je odlišné v každé výrobě) je křivka mezního produktu klesající (projevuje se zde zákon klesajících výnosů). VF MP Například zaměstnání jednoho pracovníka může znamenat, že první hodinu své práce se bude zaučovat a organizovat si práci. Díky zaučení a zlepšování rutiny práce bude během druhé a třetí hodiny jeho produktivita růst. Během čtvrté nebo páté hodiny se bude dostávat na maximum a od šesté hodiny se může dostavovat únava, která produktivitu bude opět snižovat. V tomto případě jsme přidávali (byl vstupem) čas - hodiny práce. Pokud máme naopak na pracovišti jednoho pracovníka a přidáme dalšího, může se projevit synergický efekt, kdy oba dohromady udělají více práce než každý zvlášť. Důvod? V práci si mohou přímo fyzicky pomáhat například podáváním nástrojů, nebo se psychicky podporovat, vytvářet příjemnou pracovní atmosféru, nebo spolu dokonce soutěžit. Tento synergický efekt může fungovat i přidáním třetího pracovníka, avšak od určitého počtu pracovníků přestane fungovat (mohou si dokonce překážet v práci). V tomto případě jsme přidávali (byl vstupem) počet pracovníků. 8

Naopak od určitého množství použitých vstupů (jež je odlišné v každé výrobě) je křivka mezního produktu klesající (projevuje se zde zákon klesajících výnosů). VF. MP. Například zaměstnání jednoho pracovníka může znamenat, že první hodinu své práce se bude zaučovat a organizovat si práci. Díky zaučení a zlepšování rutiny práce bude během druhé a třetí hodiny jeho produktivita růst. Během čtvrté nebo páté hodiny se bude dostávat na maximum a od šesté hodiny se může dostavovat únava, která produktivitu bude opět snižovat. V tomto případě jsme přidávali (byl vstupem) čas - hodiny práce. Pokud máme naopak na pracovišti jednoho pracovníka a přidáme dalšího, může se projevit synergický efekt, kdy oba dohromady udělají více práce než každý zvlášť. Důvod V práci si mohou přímo fyzicky pomáhat například podáváním nástrojů, nebo se psychicky podporovat, vytvářet příjemnou pracovní atmosféru, nebo spolu dokonce soutěžit. Tento synergický efekt může fungovat i přidáním třetího pracovníka, avšak od určitého počtu pracovníků přestane fungovat (mohou si dokonce překážet v práci). V tomto případě jsme přidávali (byl vstupem) počet pracovníků. 8.")

9

Zákon klesajících výnosů

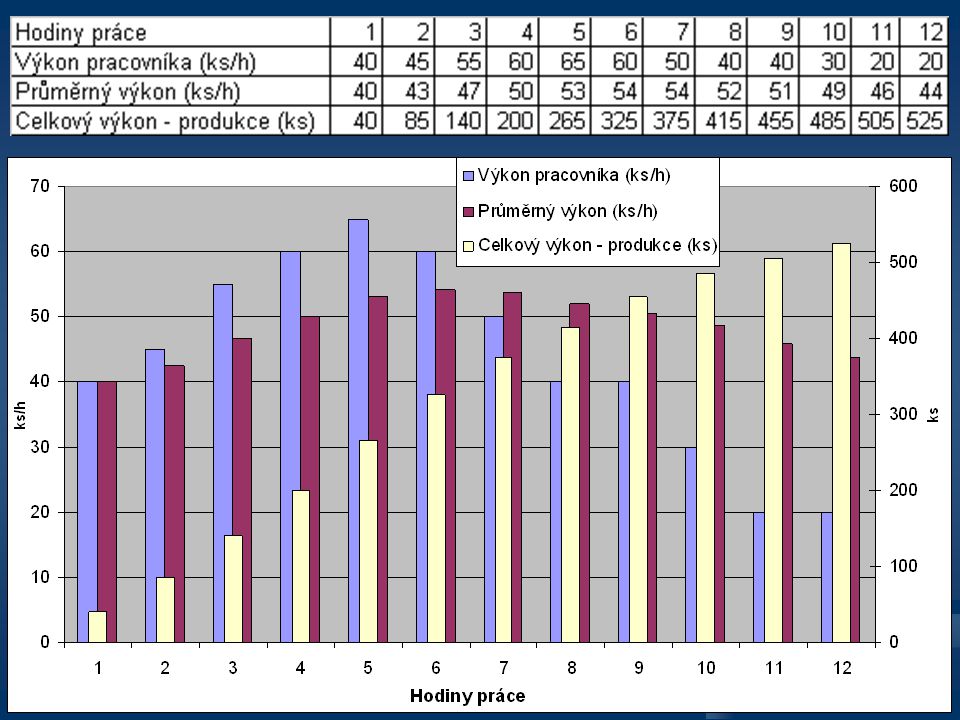

Mějme majitele jablečného sadu, který najímá brigádníky na sklizeň jablek. Brigádníkům platí mzdu a oni pro něho češou jablka. Je však jejich schopnost sběru jablek (například za hodinu) stále stejná? Nikoliv, tato schopnost neboli produktivita se bude měnit například s počtem najímaných brigádníků. Aby to majitel zjistil, najímá každý den o jednoho brigádníka navíc. Nejprve tedy najme jednoho…

stále stejná Nikoliv, tato schopnost neboli produktivita se bude měnit například s počtem najímaných brigádníků. Aby to majitel zjistil, najímá každý den o jednoho brigádníka navíc. Nejprve tedy najme jednoho…")

10

Zákon klesajících výnosů

Co zřejmě způsobuje tento specifický tvar křivky MP, kdy nejdříve roste a od určitého množství vstupů (brigádníků) klesá? Dokážete to vysvětlit? TP L (počet pracovníků) Jablka (kg) 65 2 65 63 3 5 60 13 55 Druhý den dva pracovníci nasbírají 25 kg jablek za den. To je jejich celkový produkt Třetí den tři pracovníci nasbírají 42 kg jablek za den. To je jejich celkový produkt 42 17 Mezní produkt druhého pracovníka je tedy 15 kg (o ně zvýšil celkovou produkci Mezní produkt třetího pracovníka je tedy 17 kg (o ně zvýšil celkovou produkci… atd. 25 15 Jeden pracovník nasbírá 10 kg jablek za den. To je jeho celkový i mezní produkt 10 10 MP

klesá Dokážete to vysvětlit TP. L (počet pracovníků) Jablka (kg) Druhý den dva pracovníci nasbírají 25 kg jablek za den. To je jejich celkový produkt. Třetí den tři pracovníci nasbírají 42 kg jablek za den. To je jejich celkový produkt Mezní produkt druhého pracovníka je tedy 15 kg (o ně zvýšil celkovou produkci. Mezní produkt třetího pracovníka je tedy 17 kg (o ně zvýšil celkovou produkci… atd Jeden pracovník nasbírá 10 kg jablek za den. To je jeho celkový i mezní produkt MP.")

11

Zákon klesajících výnosů

„Čím víc jednoho vstupu používáme (při ostatních vstupech fixních), tím pomaleji roste celkový výstup, neboli mezní výstup (výnos) klesá“. (Tento zákon se nemusí projevovat od první jednotky vstupu, ale může se projevit až od určitého množství vstupů.) 1 pracovník – dost prostoru pro dalšího 2 pracovníci – pohodlné pracovní podmínky n+1 pracovníků – “kde mám nářadí ?!?!?”

, tím pomaleji roste celkový výstup, neboli mezní výstup (výnos) klesá . (Tento zákon se nemusí projevovat od první jednotky vstupu, ale může se projevit až od určitého množství vstupů.) 1 pracovník – dost prostoru pro dalšího. 2 pracovníci – pohodlné pracovní podmínky. n+1 pracovníků – kde mám nářadí ! !")

12

Zákon klesajících výnosů

Zákon klesajících výnosů se může projevovat i v čase. V tomto případe je jediným přidávaným vstupem právě čas. Myslíte, že při přípravě na zkoušku jste každou další hodinu studia schopni nastudovat stejný objem učiva? Zjistíte-li, že po určité době (vstupem jsou tedy hodiny studia) vaše schopnost studovat (mezní produkt) klesá, jakým způsobem byste tento jev minimalizovali?

vaše schopnost studovat (mezní produkt) klesá, jakým způsobem byste tento jev minimalizovali")

13

Výnosy z variabilního vstupu

U krátkodobé produkční funkce se projevují tzv. výnosy z variabilního vstupu. Mohou být: Rostoucí – křivka TP je konvexní, MP je rostoucí Konstantní – křivka TP je lineárně rostoucí a MP je konstantní Klesající – křivka TP je konkávní, MP je klesající Obvykle předpokládáme, že při malých objemech výroby se projevují rostoucí výnosy z variabilního inputu a MPL roste (v podniku je nadbytek volného kapitálu na vybavení pracovníků). Při vyšších objemech produkce dochází k projevu konstantních výnosů z variabilního inputu a MPL přestává růst (množství kapitálu je vzhledem k množství práce přiměřené). Při dalším zvyšování produkce dochází k projevu klesajících výnosů z variabilního inputu a MPL klesá (fixní zásoba kapitálu začíná omezovat produktivitu práce a projevuje se jeho nedostatek). 13

. Při vyšších objemech produkce dochází k projevu konstantních výnosů z variabilního inputu a MPL přestává růst (množství kapitálu je vzhledem k množství práce přiměřené). Při dalším zvyšování produkce dochází k projevu klesajících výnosů z variabilního inputu a MPL klesá (fixní zásoba kapitálu začíná omezovat produktivitu práce a projevuje se jeho nedostatek). 13.")

14

Výnosy z variabilního vstupu

TP L Vývoj (a tvar) křivky celkového produktu (TP) je velmi úzce spjat s vývojem křivky mezního produktu (MP) Klesající výnosy z variabilního inputu Rostoucí výnosy z variabilního inputu MP L

křivky celkového produktu (TP) je velmi úzce spjat s vývojem křivky mezního produktu (MP) Klesající výnosy z variabilního inputu. Rostoucí výnosy z variabilního inputu. MP. L.")

15

Vícefaktorová produkční funkce

16

Výnosy z rozsahu Výnosy z rozsahu vyjadřují, k jaké změně výstupů dojde při proporcionální (rovnoměrné) změně všech vstupů Uvedli jsme si, že za klesající křivkou MP je skryt zákon klesajících výnosů (nemusí platit od první jednotky vstupu), jež se týká změny jednoho vstupu. Při rovnoměrném zvyšování všech vstupů se však projevují tzv. výnosy z rozsahu, a to klesající, rostoucí či konstantní (souvisí s velikostí podniku) Rostoucí výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší o více než 1 % (typické pro malé podniky) Konstantní výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší také o 1 % (typické pro střední podniky) Klesající výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší o méně než 1 % (typické pro velké podniky) Pro ty, kteří nepochopili, co jsou to výnosy z rozsahu, je zde malé vysvětlení: Pokud přidáme do podniku nějaké vstupy, pak je logické, že vzrostou i výstupy. Otázkou kterou zde řešíme, je jak moc vzrostou. Obvykle si lidé mohou představit, že pokud zvýšíme vstupy podniku na dvojnásobek, pak se také zdvojnásobí produkce. To samozřejmě může nastat a takovou situaci nazýváme konstantní výnosy z rozsahu. Navíc ale může nastat situace, kdy se po zdvojnásobení vstupů zvýší výstupy dokonce více než dvojnásobně (například máme najmuté pracovníky a kapitál za Kč a vyrábí produkci v hodnotě Kč, pak se může stát, že najmeme další pracovníky a kapitál za Kč, ale produkce, kterou diky nim vyrobíme navíc, bude prodána za Kč). Takovou situaci nazýváme rostoucí výnosy z rozsahu. No a také může nastat situace, kdy sice zdvojnásobíme vstupy, ale produkce se nezdvojnásobí, ale zvýší se třeba jen o 30 %. Takovou situaci nazýváme klesající výnosy z rozsahu. POZOR! Hlavně u zkoušky neříkejte, že při klesajících výnosech z rozsahu se po zvýšení vstupů sníží produkce. To je přece nesmysl. Opravdu byste chtěli investovat zdroje do podniku, kterému by díky těmto dodatečným zdrojům klesly tržby?

, jež se týká změny jednoho vstupu. Při rovnoměrném zvyšování všech vstupů se však projevují tzv. výnosy z rozsahu, a to klesající, rostoucí či konstantní (souvisí s velikostí podniku) Rostoucí výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší o více než 1 % (typické pro malé podniky) Konstantní výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší také o 1 % (typické pro střední podniky) Klesající výnosy z rozsahu představují situaci, kdy se zvýšením množství vstupů o 1 % se produkce zvýší o méně než 1 % (typické pro velké podniky) Pro ty, kteří nepochopili, co jsou to výnosy z rozsahu, je zde malé vysvětlení: Pokud přidáme do podniku nějaké vstupy, pak je logické, že vzrostou i výstupy. Otázkou kterou zde řešíme, je jak moc vzrostou. Obvykle si lidé mohou představit, že pokud zvýšíme vstupy podniku na dvojnásobek, pak se také zdvojnásobí produkce. To samozřejmě může nastat a takovou situaci nazýváme konstantní výnosy z rozsahu. Navíc ale může nastat situace, kdy se po zdvojnásobení vstupů zvýší výstupy dokonce více než dvojnásobně (například máme najmuté pracovníky a kapitál za Kč a vyrábí produkci v hodnotě Kč, pak se může stát, že najmeme další pracovníky a kapitál za Kč, ale produkce, kterou diky nim vyrobíme navíc, bude prodána za Kč). Takovou situaci nazýváme rostoucí výnosy z rozsahu. No a také může nastat situace, kdy sice zdvojnásobíme vstupy, ale produkce se nezdvojnásobí, ale zvýší se třeba jen o 30 %. Takovou situaci nazýváme klesající výnosy z rozsahu. POZOR! Hlavně u zkoušky neříkejte, že při klesajících výnosech z rozsahu se po zvýšení vstupů sníží produkce. To je přece nesmysl. Opravdu byste chtěli investovat zdroje do podniku, kterému by díky těmto dodatečným zdrojům klesly tržby")

17

Management, investoři, finanční skupiny…

Vložíme-li do různých firem určité množství zdrojů (zde vyjádřeno peněžní částkou, což může reprezentovat pracovníky, materiál, energie…), mohou za ně vyrobit různá množství výrobků (v závislosti na velikosti podniků a dalších faktorech) Vložíme-li do firem další zdroje (např. je zvýšíme o 20 %), mohou různé firmy zvýšit svou produkci rozdílně, a to v závislosti na tom, zda se u nich projevují rostoucí, konstantní nebo klesající výnosy z rozsahu. Výnosy z rozsahu Management, investoři, finanční skupiny… +20 % +20 % +20 % Co způsobuje skutečnost, že se obvykle u velkých firem projevují klesající výnosy z rozsahu? Často právě ta jejich velikost. Čím je firma větší, tím je složitější její organizace a také se objevují větší problémy v komunikaci uvnitř firmy. Navíc se u velkých firem snáze skryjí neefektivní činnosti. Díky tomu všemu se tedy často stává, že zdroje, které vložíme do podniku, jsou neefektivně využity a velká část se spotřebuje v neproduktivních činnostech (např. byrokracii). Zvýšení zdrojů o určité procento (např. 50 %) tedy povede k růstu produkce, avšak nikoliv proporcionálně stejně, ale naopak méně (např. jen o 20 %). +66 % +20 % +10 %

, mohou za ně vyrobit různá množství výrobků (v závislosti na velikosti podniků a dalších faktorech) Vložíme-li do firem další zdroje (např. je zvýšíme o 20 %), mohou různé firmy zvýšit svou produkci rozdílně, a to v závislosti na tom, zda se u nich projevují rostoucí, konstantní nebo klesající výnosy z rozsahu. Výnosy z rozsahu. Management, investoři, finanční skupiny… +20 % +20 % +20 % Co způsobuje skutečnost, že se obvykle u velkých firem projevují klesající výnosy z rozsahu Často právě ta jejich velikost. Čím je firma větší, tím je složitější její organizace a také se objevují větší problémy v komunikaci uvnitř firmy. Navíc se u velkých firem snáze skryjí neefektivní činnosti. Díky tomu všemu se tedy často stává, že zdroje, které vložíme do podniku, jsou neefektivně využity a velká část se spotřebuje v neproduktivních činnostech (např. byrokracii). Zvýšení zdrojů o určité procento (např. 50 %) tedy povede k růstu produkce, avšak nikoliv proporcionálně stejně, ale naopak méně (např. jen o 20 %). +66 % +20 % +10 %")

18

Všimněme si rozdílu… Klesající výnosy z variabilního inputu* u jednofaktorové produkční funkce byly způsobeny významně vlivem nedostatku kapitálu či ostatních vstupů vzhledem k pouze jednomu rostoucímu (variabilnímu) inputu (práci). Klesající výnosy z rozsahu u dvoufaktorové produkční funkce nejsou způsobeny nedostatkem kapitálu (rostou všechny vstupy), ale například rostoucími problémy s řízením či komunikací ve velkých podnicích. * Alias zákon klesajících výnosů

inputu (práci). Klesající výnosy z rozsahu u dvoufaktorové produkční funkce nejsou způsobeny nedostatkem kapitálu (rostou všechny vstupy), ale například rostoucími problémy s řízením či komunikací ve velkých podnicích. * Alias zákon klesajících výnosů.")

19

Produkční funkce v dlouhém období

Pro dlouhé období je charakteristické, že firma může měnit množství všech vstupů. Proto se používá vícefaktorová (dvoufaktorová) produkční funkce. Výstup je u dvoufaktorové produkční funkce funkcí dvou použitých VF (L a K). Pro její vyjádření se používá tzv. izokvantová analýza. izokvanta je křivka, jež ukazuje různé kombinace dvou vstupů, které vedou ke stejnému výstupu.

produkční funkce. Výstup je u dvoufaktorové produkční funkce funkcí dvou použitých VF (L a K). Pro její vyjádření se používá tzv. izokvantová analýza. izokvanta je křivka, jež ukazuje různé kombinace dvou vstupů, které vedou ke stejnému výstupu.")

20

Izokvanty V tomto bodě použijeme 5 bagrů a 14 dělníků, což, předpokládáme, vytvoří větší produkci než v bodě C V tomto bodě použijeme 5 bagrů a 3 dělníky, což, předpokládáme, vytvoří menší produkci než v bodě C čím je izokvanta dále od počátku os, tím vyšší je objem produktu, jež zobrazuje izokvanty se neprotínají (znamenalo by to neefektivnost) K (bagrovací stroje) L (výkopoví dělníci) C 5 MRTS – mezní míra technické substituce – vyjadřuje poměr, v jakém je možné nahrazovat kapitál prací při zachování stejného výstupu (produktu). Podél izokvanty se MRTS mění. A 3 B 2 8 12 23

K (bagrovací stroje) L (výkopoví dělníci) C. 5. MRTS – mezní míra technické substituce – vyjadřuje poměr, v jakém je možné nahrazovat kapitál prací při zachování stejného výstupu (produktu). Podél izokvanty se MRTS mění. A. 3. B")

21

Izokosta Firma je při výrobě (mimo jiné) omezena náklady, které může vynaložit na nákup výrobních faktorů. Možnosti nákupu VF zobrazuje tzv. izokosta. Izokosta = přímka, jež znázorňuje různé možnosti použití K a L při stejných celkových nákladech na tyto VF. TC = w * L + r * K K = - w/r * L + TC/r poměr nákladů na práci a nákladů na kapitál (w/r) udává sklon izokosty (pro ujasnění si připomeňme trochu matematiky . Máme-li funkci: y = a·x + b „a“ udává sklon křivky) K L K = TC/r L = 0 izokosta L = TC/w K = 0

omezena náklady, které může vynaložit na nákup výrobních faktorů. Možnosti nákupu VF zobrazuje tzv. izokosta. Izokosta = přímka, jež znázorňuje různé možnosti použití K a L při stejných celkových nákladech na tyto VF. TC = w * L + r * K K = - w/r * L + TC/r poměr nákladů na práci a nákladů na kapitál (w/r) udává sklon izokosty. (pro ujasnění si připomeňme trochu matematiky . Máme-li funkci: y = a·x + b „a udává sklon křivky) K. L. K = TC/r. L = 0. izokosta. L = TC/w. K = 0.")

22

Optimální kombinace VF

Optimální kombinaci VF představuje bod, kdy se izokosta dotkne nejvyšší možné izokvanty, tzn. obě křivky mají stejný sklon. Sklon izokvanty v bodě E Sklon izokosty K (bagrovací stroje) L (výkopoví dělníci) izokvanty E KE Tato rovnost vyjadřuje maximalizaci užitku ze spotřeby VF firmou s ohledem na jejich cenu izokosta LE

L (výkopoví dělníci) izokvanty. E. KE. Tato rovnost vyjadřuje maximalizaci užitku ze spotřeby VF firmou s ohledem na jejich cenu. izokosta. LE.")

23

Produkční funkce při změnách vstupů

Křivka růstu výstupu firmy. Průběh této křivky ukazuje jak je výroba náročná na kapitál nebo práci. Pokud je stočena více k ose Y, pak se jedná o kapitálově náročnou výrobu. Pokud je stočena k ose X, pak je výroba náročná na lidskou práci. V našem případě je poměr spotřeby práce a kapitálu relativně vyrovnaný. Pokud bude firma přidávat vstupy rovnoměrně, pak se bude díky rostoucím nákladům posouvat izokosta a bude se dotýkat vyšších izokvant, čímž bude určovat nové rovnovážné body. Pokud bude firma přidávat více jednoho vstupu (práce), pak se bude díky rostoucím nákladům izokosta otáčet kolem bodu na ose y a bude se dotýkat vyšších izokvant v jiných rovnovážných bodech. K (bagry) L (dělníci) izokvanty K (bagry) L (dělníci) izokvanty izokosta izokosta

, pak se bude díky rostoucím nákladům izokosta otáčet kolem bodu na ose y a bude se dotýkat vyšších izokvant v jiných rovnovážných bodech. K. (bagry) L (dělníci) izokvanty. K. (bagry) L (dělníci) izokvanty. izokosta. izokosta.")

24

Analýza nákladů

25

Analýza nákladů - předpoklady

Výrobce usiluje o maximalizaci zisku V dokonalé konkurenci, kde je cena stanovena, je to možné jen skrze snižování nákladů (v NK je to možné dosáhnout i zvýšením ceny).

.")

26

Náklady v SR a LR Krátké období (Short run – SR) - časový horizont, ve kterém firma může měnit pouze některé (variabilní) vstupy (práce, suroviny…), zatímco ostatní (fixní) vstupy (používanou technologii, výrobní prostory atd.) měnit nemůže => existují fixní i variabilní náklady Dlouhé období (Long run – LR) – dostatečně dlouhý časový horizont, ve kterém může firma měnit množství všech používaných vstupů, tedy např. najímat pracovníky stejně jako rozšiřovat výrobní kapacity (budovy, stroje…) => všechny náklady považujeme za variabilní Lze ještě rozlišovat: Velmi krátké období - natolik krátké časové období, že nemůže dojít k žádným změnám ve výrobě. Všechny náklady jsou v tomto období fixní. Velmi dlouhé období – dostavuje se vliv vědeckotechnického pokroku. Možnost rozšíření výroby je díky novým technologiím výrazně vyšší.

- časový horizont, ve kterém firma může měnit pouze některé (variabilní) vstupy (práce, suroviny…), zatímco ostatní (fixní) vstupy (používanou technologii, výrobní prostory atd.) měnit nemůže. => existují fixní i variabilní náklady. Dlouhé období (Long run – LR) – dostatečně dlouhý časový horizont, ve kterém může firma měnit množství všech používaných vstupů, tedy např. najímat pracovníky stejně jako rozšiřovat výrobní kapacity (budovy, stroje…) => všechny náklady považujeme za variabilní. Lze ještě rozlišovat: Velmi krátké období - natolik krátké časové období, že nemůže dojít k žádným změnám ve výrobě. Všechny náklady jsou v tomto období fixní. Velmi dlouhé období – dostavuje se vliv vědeckotechnického pokroku. Možnost rozšíření výroby je díky novým technologiím výrazně vyšší.")

27

Zamyšlení nad fixními a variabilními náklady

Proč myslíte, že v restauraci obvykle zaplatíte za ½ porci jídla minimálně 2/3 ceny a nikoliv ½ ceny? Náklady = * 3 * 30 = 1180 Kč Snížit je mohu, pokud se dohodnu např. se sousedem a sekačku si půjčíme dohromady. Pokud má stejnou zahradu, pak každý zaplatíme jen 680 místo 1180 Kč. Pokud podnikám, budu se snažit o co nejvyšší využití sekačky a pronajímat si ji pokud možno jen tehdy, když mám zakázky.

28

V dalším výkladu si vysvětlíme a musíme jasně rozlišovat:

Zapamatujme si! V dalším výkladu si vysvětlíme a musíme jasně rozlišovat: Náklady vztahující se k celkové produkci firmy (náklady vynaložené na výrobu všech výrobků, tedy tzv. celkové náklady (TC, FC a VC) Náklady vztahující se k jednotce vyrobené produkce firmy (náklady vynaložené na výrobu jednoho výrobku, tedy tzv. jednotkové náklady (MC, AC, AVC a AFC)

Náklady vztahující se k jednotce vyrobené produkce firmy (náklady vynaložené na výrobu jednoho výrobku, tedy tzv. jednotkové náklady (MC, AC, AVC a AFC)")

29

Náklady vztahující se k celkové produkci

30

Celkové, fixní a variabilní náklady

Celkové náklady (TC – total costs) = souhrn všech nákladů použitých při výrobě. Podle vztahu k objemu výroby je lze členit na: Fixní náklady (FC – fixed costs) – vznikají nezávisle na objemu produkce, ale pouze v krátkém období. Variabilní náklady (VC – variable costs) – vznikají a rostou s každou další jednotkou produkce Dělení nákladů podle vztahu k objemu výroby znamená, že sledujeme, jak (zda) se tyto náklady změní, změníme-li objem výroby. To je stěžejní otázka, neboť je nutné vědět, které náklady nám vzrostou, nezmění se, případně klesnou, když změníme objem výroby. Dodatek: Obecně je možné říci, že fixní a variabilní náklady je možné uvažovat nejen ve vztahu k objemu výroby, ale i jiným faktorům. Některé náklady jsou například závislé na čase (nájemné), rozhodnutí vlády (daně) a dalších faktorech. Nájemné tedy může být fixním nákladem ve vztahu k objemu výroby, ale variabilním nákladem ve vztahu k času. Celkové náklady Fixní náklady Variabilní náklady +

= souhrn všech nákladů použitých při výrobě. Podle vztahu k objemu výroby je lze členit na: Fixní náklady (FC – fixed costs) – vznikají nezávisle na objemu produkce, ale pouze v krátkém období. Variabilní náklady (VC – variable costs) – vznikají a rostou s každou další jednotkou produkce. Dělení nákladů podle vztahu k objemu výroby znamená, že sledujeme, jak (zda) se tyto náklady změní, změníme-li objem výroby. To je stěžejní otázka, neboť je nutné vědět, které náklady nám vzrostou, nezmění se, případně klesnou, když změníme objem výroby. Dodatek: Obecně je možné říci, že fixní a variabilní náklady je možné uvažovat nejen ve vztahu k objemu výroby, ale i jiným faktorům. Některé náklady jsou například závislé na čase (nájemné), rozhodnutí vlády (daně) a dalších faktorech. Nájemné tedy může být fixním nákladem ve vztahu k objemu výroby, ale variabilním nákladem ve vztahu k času. Celkové náklady. Fixní náklady. Variabilní náklady. +")

31

Celkové, fixní a variabilní náklady (v krátkém období)

Celkové (lineární) náklady Objem produkce Kč Progresivní VC Degresivní VC Proporcionální (lineární) VC FC Růst variabilních nákladů je často nelineární, a to z důvodu různého možného stupně využívání jednotlivých položek variabilních nákladů výrobcem

náklady. Objem produkce. Kč. Progresivní VC. Degresivní VC. Proporcionální (lineární) VC. FC. Růst variabilních nákladů je často nelineární, a to z důvodu různého možného stupně využívání jednotlivých položek variabilních nákladů výrobcem.")

32

Odvození nákladové funkce v dlouhém období

V dlouhém období nerozlišujeme fixní a variabilní náklady, používáme tedy pro vyjádření vztahu objemu produkce a celkových nákladů již dříve zmíněnou izokvantovou analýzu. Body dotyku izokost a izokvant představují nejnižší úroveň nákladů, s kterými je možné vyrobit daný objem produkce. Pokud tyto hodnoty přeneseme do nového grafu, získáme graf nákladové funkce. K (bagry) L (dělníci) Kč Q TC TC3 Q3 TC2 Q2 Q1 TC1 TC3 TC2 TC1 Q1 Q2 Q3

L (dělníci) Kč. Q. TC. TC3. Q3. TC2. Q2. Q1. TC1. TC3. TC2. TC1. Q1. Q2. Q3.")

33

Fixní a variabilní náklady v praxi

Představte si, že chcete nakoupit v elektronickém obchodě nějaké zboží a to následně prodat. Jaké náklady budete mít spojené s nákupem v e-shopu? Které budou fixní a které variabilní? Jak se změní náklady rodiny (domácnosti), jestliže (a) se jí narodí dítě (b) dítě se osamostatní (odstěhuje se do vlastního bytu) Tři studenti si pronajali během studií byt 3+1. Jak se změní náklady studenta (který si prodlužuje studium) po té, co jeho spolubydlící se po promocích odstěhovali.

, jestliže (a) se jí narodí dítě (b) dítě se osamostatní (odstěhuje se do vlastního bytu) Tři studenti si pronajali během studií byt 3+1. Jak se změní náklady studenta (který si prodlužuje studium) po té, co jeho spolubydlící se po promocích odstěhovali.")

34

Náklady vztahující se k jednotce produkce

35

Průměrné náklady (AC), které můžeme rozdělit na:

Vedle celkových nákladů je důležité v souvislosti se změnou objemu produkce sledovat také další nákladové veličiny: Mezní náklady (MC) Průměrné náklady (AC), které můžeme rozdělit na: Průměrné variabilní náklady (AVC) a Průměrné fixní náklady (AFC)

Průměrné náklady (AC), které můžeme rozdělit na: Průměrné variabilní náklady (AVC) a. Průměrné fixní náklady (AFC)")

36

Mezní náklady (MC – marginal costs)

Čitatel udává, o kolik se změní celkové náklady. Mezní náklady (MC – marginal costs) Objasněme si blíže, co nám říká křivka MC. Udává, kolik nás stojí výroba každého dalšího výrobku… Q Vyjadřují dodatečné náklady na výrobu jedné další jednotky výstupu Křivka MC je „inverzní“ ke křivce MP (mezního produktu) Průběh křivky závisí na využití fixních a variabilních faktorů výroby. MC nejdříve klesají (projevují se rostoucí výnosy z variabilního inputu – MP je rostoucí)… … poté MC rostou (projevují se klesající výnosy z variabilního inputu – MP je klesající) Jaké jsou tedy celkové náklady při výrobě 5 kusů výrobku? Qi Jmenovatel udává, o kolik se změní objem produkce. TC5 = 31 Kč 10 Kč 7 Kč 5 Kč 4 Kč MP MC při výrobě první jednotky = TC při výrobě jedné jednotky – TC při výrobě nula jednotek (obdobně u dalších jednotek)

Objasněme si blíže, co nám říká křivka MC. Udává, kolik nás stojí výroba každého dalšího výrobku… Q. Vyjadřují dodatečné náklady na výrobu jedné další jednotky výstupu. Křivka MC je „inverzní ke křivce MP (mezního produktu) Průběh křivky závisí na využití fixních a variabilních faktorů výroby. MC nejdříve klesají (projevují se rostoucí výnosy z variabilního inputu – MP je rostoucí)… … poté MC rostou (projevují se klesající výnosy z variabilního inputu – MP je klesající) Jaké jsou tedy celkové náklady při výrobě 5 kusů výrobku Qi. Jmenovatel udává, o kolik se změní objem produkce. TC5 = 31 Kč. 10 Kč. 7 Kč. 5 Kč. 4 Kč. MP MC při výrobě první jednotky = TC při výrobě jedné jednotky – TC při výrobě nula jednotek (obdobně u dalších jednotek)")

37

Průměrné (celkové) náklady (na kus)

Čitatel udává výši celkových nákladů při zkoumaném objemu produkce. Průměrné (celkové) náklady (na kus) Average (total) costs – AC, ATC (jednicové neboli průměrné náklady) vyjadřují průměrné (celkové) náklady, které firma vynakládá na výrobu jedné jednotky výstupu. Klesající část je projevem rostoucích výnosů z rozsahu (TC připadající na kus) Minimum je projevem konstantních výnosů z rozsahu Rostoucí část je projevem klesajících výnosů z rozsahu (TC na jeden kus) Lze ji rozdělit na AVC a AFC Qi AC AC Jmenovatel udává velikost zkoumaného objemu produkce.

náklady (na kus) Average (total) costs – AC, ATC (jednicové neboli průměrné náklady) vyjadřují průměrné (celkové) náklady, které firma vynakládá na výrobu jedné jednotky výstupu. Klesající část je projevem rostoucích výnosů z rozsahu (TC připadající na kus) Minimum je projevem konstantních výnosů z rozsahu. Rostoucí část je projevem klesajících výnosů z rozsahu (TC na jeden kus) Lze ji rozdělit na AVC a AFC. Qi. AC. AC. Jmenovatel udává velikost zkoumaného objemu produkce.")

38

Průměrné (celkové) náklady (na kus)

Uvědomme si: Úspory z rozsahu popisují skutečnost, že růst objemu výroby může vést k poklesu nákladů na jednotku produkce Výnosy z rozsahu popisují , jak vzrůstá objem výroby v závislosti na rovnoměrném zvýšení vstupů, neboli jak efektivně jsou využívány vstupy. V klesající části křivky AC se projevují tzv. úspory z rozsahu (economies of scale) = situace, kdy s růstem produkce klesají průměrné náklady podniku (firma vyrábí vyšší objemy produkce s nižšími AC, tedy levněji). (POZOR, úspory z rozsahu a dříve zmiňované výnosy z rozsahu nejsou to samé, i když spolu souvisí!) Za hlavní příčiny úspor z rozsahu jsou považovány zejména: vyšší specializace a dokonalejší dělba práce při vyšších objemech výroby dokonalejší organizace výroby při vyšších objemech výroby dostatek kapitálu na nové technologie u větších firem regrese fixních nákladů Qi AC AC

= situace, kdy s růstem produkce klesají průměrné náklady podniku (firma vyrábí vyšší objemy produkce s nižšími AC, tedy levněji). (POZOR, úspory z rozsahu a dříve zmiňované výnosy z rozsahu nejsou to samé, i když spolu souvisí!) Za hlavní příčiny úspor z rozsahu jsou považovány zejména: vyšší specializace a dokonalejší dělba práce při vyšších objemech výroby. dokonalejší organizace výroby při vyšších objemech výroby. dostatek kapitálu na nové technologie u větších firem. regrese fixních nákladů. Qi. AC. AC.")

39

Mezní a průměrné veličiny

Vztahy mezních a průměrných veličin lze vysvětlit například na vztahu aktuální rychlosti (vztahuje se pouze k aktuálnímu kilometru) a průměrné rychlosti (vztahuje se ke všem najetým km) automobilu. MC AC Ci Qi

a průměrné rychlosti (vztahuje se ke všem najetým km) automobilu. MC. AC. Ci. Qi.")

40

Průměrné variabilní náklady (AVC)

Klesající část spojena s vyšším (efektivnějším) využíváním vstupů, rostoucí naopak s menší efektivností (např. „přeplácení“ pracovníků). Qi AVC AVC Dostáváme množstevní slevy… …přetěžujeme kapacity dodavatelů

využíváním vstupů, rostoucí naopak s menší efektivností (např. „přeplácení pracovníků). Qi. AVC. AVC. Dostáváme množstevní slevy… …přetěžujeme kapacity dodavatelů.")

41

Průměrné fixní náklady (AFC)

Představte si, že si chcete s kamarády najmout autobus na přepravu z Prahy do Brna. Pronajímatel autobusu Vám nabízí přepravu za paušální částku Kč. Jakou částku jízdného budete muset vybrat minimálně od každého kamaráda, pokud Vás pojede 5 lidí? Bude se tato částka lišit, když Vás pojede 10, 20 nebo 40 lidí? Průměrné fixní náklady (AFC) 400 Kč/ 200 Kč/ 800 Kč/ S růstem produkce jsou (konstantní) fixní náklady rozdělovány na stále větší počet jednotek produkce (průměrně tedy připadá na každou jednotku menší podíl na FN) a AFC tedy klesají. Tento jev nazýváme regrese (rozpouštění) fixních nákladů Platí: Kč Q AFC AFC S růstem produkce dochází k „rozpouštění“ (regresi) fixních nákladů na stále větší množství produkce. Proto tedy průměrné fixní náklady klesají. 41

400 Kč/ 200 Kč/ 800 Kč/ S růstem produkce jsou (konstantní) fixní náklady rozdělovány na stále větší počet jednotek produkce (průměrně tedy připadá na každou jednotku menší podíl na FN) a AFC tedy klesají. Tento jev nazýváme regrese (rozpouštění) fixních nákladů. Platí: Kč. Q. AFC. AFC. S růstem produkce dochází k „rozpouštění (regresi) fixních nákladů na stále větší množství produkce. Proto tedy průměrné fixní náklady klesají. 41.")

42

Qi AVC AC AVC AFC AVC AFC AFC

43

Technologické optimum

Minimální průměrné náklady jsou v bodě, kde křivka MC protíná křivku AC. Objem produkce, odpovídající tomuto bodu nazýváme Technologické optimum Pokud MC<AC pak růst produkce snižuje AC Pokud MC>AC pak růst produkce zvyšuje AC Tech. optimum (bere v úvahu pouze náklady) se však může lišit od optimálního rozsahu produkce (bere v úvahu náklady i cenu) AFC MC AC AVC Ci C C1 Q Qi Technologické optimum ukazuje optimální objem produkce firmy z hlediska nákladů. Jde o objem produkce, kdy firma využije všechny vstupy tak, že vyrábí každý výrobek s minimálními průměrnými náklady. K tomuto objemu produkce by se firmy měly snažit přiblížit, protože pak mohou nabídnout zákazníkovi i nižší cenu. Neznamená to však, že ji automaticky nabídnou, ale mají zde lepší prostor pro manipulaci s cenou a případné vyjednávání se zákazníkem. V praxi to znamená, že pokud zákazník odebere větší množství výrobků a produkce firmy se tím přiblíží technologickému optimu, klesnou firmě průměrné náklady a může zákazníkovi nabídnout například množstevní slevu.

se však může lišit od optimálního rozsahu produkce (bere v úvahu náklady i cenu) AFC. MC. AC. AVC. Ci. C. C1. Q1 Qi. Technologické optimum ukazuje optimální objem produkce firmy z hlediska nákladů. Jde o objem produkce, kdy firma využije všechny vstupy tak, že vyrábí každý výrobek s minimálními průměrnými náklady. K tomuto objemu produkce by se firmy měly snažit přiblížit, protože pak mohou nabídnout zákazníkovi i nižší cenu. Neznamená to však, že ji automaticky nabídnou, ale mají zde lepší prostor pro manipulaci s cenou a případné vyjednávání se zákazníkem. V praxi to znamená, že pokud zákazník odebere větší množství výrobků a produkce firmy se tím přiblíží technologickému optimu, klesnou firmě průměrné náklady a může zákazníkovi nabídnout například množstevní slevu.")

44

Obalová křivka Zachycuje vývoj AC v dlouhém období – obaluje všechny křivky AC (je jich více z pohledu dostupných technologií i času) Zobrazuje jakému množství odpovídá optimální technologie s minimálními AC

45

Posun obalové křivky - krok 1

2 1 i C OK1 C i MC Q 3

46

Posun obalové křivky - krok 2

technologie AC1 byla opuštěna a AC3 se zdokonalila C i MC MC’ A C 2 Q OK2 OK1 1 3 i

47

Vývoj nákladů z pohledu celkových veličin

Q TC Vývoj nákladů z pohledu celkových veličin VC Je důležité si uvědomit, že celkové náklady při zvyšování objemu výroby rostou, ať už průměrné náklady na kus klesají nebo rostou (důležité je, že jsou kladné). Skutečnost, že průměrné náklady na kus (AC) zpočátku klesají, má vliv na to, že celkové náklady (TC) rostou stále pomaleji. Pokud průměrné náklady (AC) při vyšších objemech výroby rostou, pak celkové náklady (TC) rostou stále rychleji. (tisíce či miliony Kč) FC AC Kč Q AVC Vývoj nákladů z pohledu jednotkových veličin (jednotky či stovky Kč) AFC Q1

. Skutečnost, že průměrné náklady na kus (AC) zpočátku klesají, má vliv na to, že celkové náklady (TC) rostou stále pomaleji. Pokud průměrné náklady (AC) při vyšších objemech výroby rostou, pak celkové náklady (TC) rostou stále rychleji. (tisíce či miliony Kč) FC. AC. Kč. Q. AVC. Vývoj nákladů z pohledu jednotkových veličin. (jednotky či stovky Kč) AFC. Q1.")

48

Další členění nákladů V případě, kdy se firma o něčem rozhoduje (např. o zahájení nebo ukončení výroby výrobku), musí brát v úvahu minimálně tyto dva druhy nákladů, které hrají při rozhodování roli: Explicitní náklady – náklady které firma reálně musí vynaložit v peněžní podobě na nákup nebo nájem výrobních faktorů (např. mzdy zaměstnancům, nákup materiálu, pronájem). Implicitní náklady – firma je reálně neplatí. Jsou to alternativní náklady výrobních faktorů použitých při výrobě (představují ušlý příjem z jiné neuskutečněné možnosti neboli nám známé oportunitní náklady). Poznámka: Tyto dva druhy nákladů jsou důležité pokud má dojít k rozhodnutí a tvoří celkové ekonomické náklady, na základě kterých se rozhodujeme. Jakmile je však rozhodnutí učiněno, zajímají nás dále spíše explicitní náklady. Implicitní náklady se následně nepoužívají např. pro kalkulaci ceny výrobku, který jsme se rozhodli vyrábět, pro tu jsou důležité explicitní náklady.

, musí brát v úvahu minimálně tyto dva druhy nákladů, které hrají při rozhodování roli: Explicitní náklady – náklady které firma reálně musí vynaložit v peněžní podobě na nákup nebo nájem výrobních faktorů (např. mzdy zaměstnancům, nákup materiálu, pronájem). Implicitní náklady – firma je reálně neplatí. Jsou to alternativní náklady výrobních faktorů použitých při výrobě (představují ušlý příjem z jiné neuskutečněné možnosti neboli nám známé oportunitní náklady). Poznámka: Tyto dva druhy nákladů jsou důležité pokud má dojít k rozhodnutí a tvoří celkové ekonomické náklady, na základě kterých se rozhodujeme. Jakmile je však rozhodnutí učiněno, zajímají nás dále spíše explicitní náklady. Implicitní náklady se následně nepoužívají např. pro kalkulaci ceny výrobku, který jsme se rozhodli vyrábět, pro tu jsou důležité explicitní náklady.")

50

Příjmy firmy

51

Příjmy firmy Celkový příjem (Total revenue – TR) – celková částka, kterou firma získá prodejem svých statků TR = P * Q Průměrný příjem (Average revenue – AR) – průměrný příjem připdající na jednotku produkce AR = TR / Q = (P * Q) / Q = P Mezní příjem (Marginal revenue – MR) – změna celkového příjmu vyvolaná změnou vyrobeného množství o jednotku MR = TR / Q MR z prodeje první jednotky = TR z prodeje jedné jednotky – TR z prodeje nula jednotek (obdobně u dalších jednotek)

– průměrný příjem připdající na jednotku produkce. AR = TR / Q = (P * Q) / Q = P. Mezní příjem (Marginal revenue – MR) – změna celkového příjmu vyvolaná změnou vyrobeného množství o jednotku. MR = TR / Q. MR z prodeje první jednotky = TR z prodeje jedné jednotky – TR z prodeje nula jednotek (obdobně u dalších jednotek)")

52

Vztah ceny a vyrobené produkce v DK

V dokonalé konkurenci je cena konstantou nezávislou na firmě firma prodá všechnu vyrobenou produkci aniž ovlivní cenu => poptávka po produkci firmy je dokonale elastická křivka TR je lineární (rostoucí přímka) křivka AR je rovnoběžná s osou x (osu y protíná v úrovni ceny Křivka MR je totožná s křivkou AR

křivka AR je rovnoběžná s osou x (osu y protíná v úrovni ceny. Křivka MR je totožná s křivkou AR.")

53

TR, AR a MR v dokonalé konkurenci

Za cenu 50 Kč také prodá prodejce každou další jednotku Za cenu 50 Kč prodá prodejce průměrně každou jednotku TR P TR Tato cena je dána trhem a firma v DK ji neovlivní 250 200 AR = MR = D 50 Za cenu 50 Kč prodá prodejce jakékoliv množství (které je on schopen vyrobit) Q Q 4 5 Křivka TR začíná v průsečíku os

Q. Q Křivka TR začíná v průsečíku os.")

54

Vztah ceny a vyrobené produkce v NK

V DK je křivka poptávky totožná s křivkou AR a MR. Za danou cenu výrobce prodá jakékoliv množství (např. množství Q1 prodá za 50 Kč). Křivka D (a tedy i křivka AR) je v NK klesající… V NK však prodejce, pokud chce zvýšit prodané množství, musí snížit cenu… Q P V nedokonalé konkurenci cena závisí na objemu produkce firmy cena s růstem objemu výroby klesá, protože firma musí snížit cenu aby mohla prodat další jednotku produkce => křivka TR je nelineární s klesajícími přírůstky (křivka TR roste, dokud je MR kladný a klesá, pokud je MR záporný) křivka AR je klesající (stejně jako křivka MR, která však klesá rychleji) … a křivka MR musí tedy klesat ještě více (dle nám známého vztahu mezi mezními a průměrnými veličinami) … a pokud chce prodat ještě větší množství, musí snížit cenu ještě více. D = AR MR = 50 Proč předpokládáme, že prodejce v NK musí pro dosažení vyššího prodeje snížit cenu? Protože firmy v NK jsou již větší a je jich méně, než v DK a pokud chtějí prodat více výrobků, musejí je získat (přilákat) od konkurenčních podniků. A přilákat je mohou zejména nižší cenou. Q1 Q2 Q3

. Křivka D (a tedy i křivka AR) je v NK klesající… V NK však prodejce, pokud chce zvýšit prodané množství, musí snížit cenu… Q. P. V nedokonalé konkurenci cena závisí na objemu produkce firmy. cena s růstem objemu výroby klesá, protože firma musí snížit cenu aby mohla prodat další jednotku produkce => křivka TR je nelineární s klesajícími přírůstky (křivka TR roste, dokud je MR kladný a klesá, pokud je MR záporný) křivka AR je klesající (stejně jako křivka MR, která však klesá rychleji) … a křivka MR musí tedy klesat ještě více (dle nám známého vztahu mezi mezními a průměrnými veličinami) … a pokud chce prodat ještě větší množství, musí snížit cenu ještě více. D = AR. MR. = 50. Proč předpokládáme, že prodejce v NK musí pro dosažení vyššího prodeje snížit cenu Protože firmy v NK jsou již větší a je jich méně, než v DK a pokud chtějí prodat více výrobků, musejí je získat (přilákat) od konkurenčních podniků. A přilákat je mohou zejména nižší cenou. Q1. Q2. Q3.")

55

TR, AR a MR v nedokonalé konkurenci

Tato rovnice je vybrána jen jako demonstrace vývoje příjmových veličin. Hodnota použitých koeficientů není tak důležitá jako fakt, že je v rovnici zobrazena nepřímá úměrnost mezi cenou a množstvím, jak to odpovídá křivce poptávky. TR, AR a MR v nedokonalé konkurenci Nechť poptávka je dána rovnicí: QD = 1800 – 15 * P Veličina roste Veličina klesá Veličina klesá do záporných hodnot

56

TR, AR a MR v nedokonalé konkurenci

QD = 1800 – 15 * P P = QD / 15 Kč Q Elastická poptávka Neelastická poptávka 54 000 TR 120 60 AR = P 900 1 800 MR

57

Zisk Ekonomický zisk slouží k rozhodování o tom, zda se podnikatelská činnost vyplatí či nikoliv. Vyplatí se tehdy, když je ekonomický zisk kladný a naopak se nevyplatí, když je záporný. Ekonomický zisk vlastně porovnává zisk z aktivity, kterou jsme uskutečnili, s tím, co jsme mohli získat jinde (jinou aktivitou). Díky tomu můžeme posoudit, zda námi uskutečněná aktivita byla skutečně tou nejlepší volbou. Zisk (Z) je rozdíl mezi celkovými příjmy a celkovými náklady: Z = TR – TC Zisk na jednotku produkce = Z / Q = (TR/Q) – (TC/Q) = AR – AC Můžeme rozlišovat: Účetní zisk = TR – explicitní náklady Ekonomický zisk = účetní zisk – implicitní náklady Pokud je ekonomický zisk nulový, podnik dosahuje tzv. normálního zisku

. Díky tomu můžeme posoudit, zda námi uskutečněná aktivita byla skutečně tou nejlepší volbou. Zisk (Z) je rozdíl mezi celkovými příjmy a celkovými náklady: Z = TR – TC. Zisk na jednotku produkce = Z / Q = (TR/Q) – (TC/Q) = AR – AC. Můžeme rozlišovat: Účetní zisk = TR – explicitní náklady. Ekonomický zisk = účetní zisk – implicitní náklady. Pokud je ekonomický zisk nulový, podnik dosahuje tzv. normálního zisku.")

58

Dodatek

59

Pamatujme si… Vztahy mezi celkovými a mezními veličinami:

Pokud je celková veličina rostoucí, mezní je kladná Pokud je celková veličina klesající, mezní je záporná Pokud celková veličina dosahuje extrému (neroste ani neklesá), mezní veličina je nulová Vztahy mezi průměrnými a mezními veličinami: Pokud průměrná veličina je rostoucí, mezní leží nad ní (je větší) Pokud je průměrná veličina klesající, mezní leží pod ní (je menší) Pokud průměrná veličina neroste ani neklesá (dosahuje extrému), mezní veličina je jí rovna

, mezní veličina je nulová. Vztahy mezi průměrnými a mezními veličinami: Pokud průměrná veličina je rostoucí, mezní leží nad ní (je větší) Pokud je průměrná veličina klesající, mezní leží pod ní (je menší) Pokud průměrná veličina neroste ani neklesá (dosahuje extrému), mezní veličina je jí rovna.")

60

Dodatek Pamatujme, že modely chování firmy vždy představují teoretické ideální chování za vymezených podmínek, které se mohou v praxi značně lišit. Například produkční funkce ukazuje maximální množství produkce, jež je možné vyprodukovat s danými vstupy. Bude však firma vždy při určitém množství vstupů takovéto množství vyrábět? Pravděpodobně nebude například tehdy, pokud nebude dostatečná poptávka. Bude tedy vyrábět menší množství, které odpovídá poptávce. Potom ale nevyužije všechny VF (vstupy), které má k dispozici. Co s tím? Nabízí se snížit množství vstupů (VF). Udělá to však firma? Může to udělat? Firmě v tom mohou bránit jak technologické faktory (výrobní linka může fungovat jen jako celek), tak legislativní (pracovní právo či odbory to nemusí povolit). Navíc firma může doufat, že v budoucnu bude opět poptávka vysoká a VF si raději ponechá (přestože nebudou plně využity), aby byla na nárůst poptávky připravena. Například práce je tedy teoreticky variabilní vstup, ale existence odborů a legislativy na ochranu zaměstnanců neumožňují firmě tento VF libovolně najímat a propouštět a tím z něj dělají spíše fixní VF (alespoň v krátkém období). Tím v praxi může v některých podnicích paradoxně docházet k tomu, že kapitál je oproti práci variabilnějším VF.

, které má k dispozici. Co s tím Nabízí se snížit množství vstupů (VF). Udělá to však firma Může to udělat Firmě v tom mohou bránit jak technologické faktory (výrobní linka může fungovat jen jako celek), tak legislativní (pracovní právo či odbory to nemusí povolit). Navíc firma může doufat, že v budoucnu bude opět poptávka vysoká a VF si raději ponechá (přestože nebudou plně využity), aby byla na nárůst poptávky připravena. Například práce je tedy teoreticky variabilní vstup, ale existence odborů a legislativy na ochranu zaměstnanců neumožňují firmě tento VF libovolně najímat a propouštět a tím z něj dělají spíše fixní VF (alespoň v krátkém období). Tím v praxi může v některých podnicích paradoxně docházet k tomu, že kapitál je oproti práci variabilnějším VF.")

62

Různé varianty tvaru křivky A(V)C

AC Q C AVC AFC

63

TR v NK

64

Obecný tvar křivek TP, AP a MP

VF TP Když je mezní produkt kladný a rostoucí, tak celkový produkt roste stále vyšším tempem… TP TP TP … když je mezní produkt kladný a klesající, tak celkový produkt stále roste, ale s čím dál menšími přírůstky… VF MP AP MP … a když je mezní produkt záporný, tak celkový produkt klesá. MP MP AP MP + + -

66

Dopad elasticity na celkový příjem při změně ceny – elastická poptávka

Pokud uvažujeme elastickou poptávku, pak koeficient elasticity musí být větší než 1. Předpokládejme tedy třeba hodnotu 3, což znamená, že s každou změnou ceny o 1 % se změní poptávané množství o 3 %. Elasticita poptávky hraje velkou roli při určování změny ceny prodejcem a jejím dopadu na celkový příjem. Platí jednoduchý vztah: Pokud je poptávka elastická, pak zvýšení celkového příjmu je možné docílit snížením ceny. Proč? Elastická poptávka znamená, že spotřebitelé reagují na změnu ceny citlivě. Snížením ceny sice prodejce ztratí určitý příjem, avšak tato ztráta příjmu je mu více než dostatečně vykompenzována velkým nárůstem poptávaného (a tedy i prodaného) množství. Opačně to platí při zvýšení ceny. Nárůst o 30 % Nárůst (o 17 %) ? Pokles o 10 % Pro zjednodušení dále předpokládejme, že prodáváme červené víno v ceně 100 Kč/litr a při této ceně prodáme denně 100 litrů. Pokles ceny například o 10 % (tedy na 90 Kč/litr) způsobí, že spotřebitelé budou citlivě reagovat a zvýší své poptávané množství o 30 % (tedy na 130 litrů denně).

množství. Opačně to platí při zvýšení ceny. Nárůst. o 30 % Nárůst. (o 17 %) Pokles. o 10 % Pro zjednodušení dále předpokládejme, že prodáváme červené víno v ceně 100 Kč/litr a při této ceně prodáme denně 100 litrů. Pokles ceny například o 10 % (tedy na 90 Kč/litr) způsobí, že spotřebitelé budou citlivě reagovat a zvýší své poptávané množství o 30 % (tedy na 130 litrů denně).")

67

Dopad elasticity na celkový příjem při změně ceny – neelastická poptávka

Pokud uvažujeme neelastickou poptávku, pak koeficient elasticity musí být menší než 1. Předpokládejme tedy třeba hodnotu 0,6, což znamená, že s každou změnou ceny o 1 % se změní poptávané množství o 0,6 %. Obdobný efekt je i u neelastické poptávky Platí jednoduchý vztah: Pokud je poptávka neelastická, pak zvýšení celkového příjmu je možné docílit zvýšením ceny. Proč? Neelastická poptávka znamená, že spotřebitelé reagují na změnu ceny necitlivě (velmi málo, nikoliv vůbec). Zvýšením ceny sice prodejce ztratí určitý počet zákazníků, avšak tato ztráta prodaného množství bude jen velmi malá (oproti nárůstu ceny) a tudíž mu bude vykompenzována právě zmíněným růstem ceny. Opačně to platí při poklesu ceny. Nárůst o 10 % Nárůst (o 3,4 %) ? Pokles o 6 % Pro zjednodušení opět předpokládejme, že prodáváme červené víno v ceně 100 Kč/litr a při této ceně prodáme denně 100 litrů. Zvýšení ceny například o 10 % (tedy na 110 Kč/litr) způsobí, že spotřebitelé budou snižovat své poptávané množství, ale budou reagovat necitlivě a sníží jej pouze o 6 % (tedy na 94 litrů denně).

. Zvýšením ceny sice prodejce ztratí určitý počet zákazníků, avšak tato ztráta prodaného množství bude jen velmi malá (oproti nárůstu ceny) a tudíž mu bude vykompenzována právě zmíněným růstem ceny. Opačně to platí při poklesu ceny. Nárůst. o 10 % Nárůst. (o 3,4 %) Pokles. o 6 % Pro zjednodušení opět předpokládejme, že prodáváme červené víno v ceně 100 Kč/litr a při této ceně prodáme denně 100 litrů. Zvýšení ceny například o 10 % (tedy na 110 Kč/litr) způsobí, že spotřebitelé budou snižovat své poptávané množství, ale budou reagovat necitlivě a sníží jej pouze o 6 % (tedy na 94 litrů denně).")

Podobné prezentace

Produkční a nákladová funkce>")

Užitek a optimální rozhodnutí>")