Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Krizový vývoj v posledních letech a vyhlídky do budoucna – role hospodářské politiky

2

rozhovor pro CNBC, listopad 2011

„Mám jasný názor a to takový, že nikdo neví, co bude dál“ Marc Faber rozhovor pro CNBC, listopad 2011

3

Trocha opakování na úvod

Krize je více či méně drastickou korekcí nerovnováh vzniklých v předchozím období • Obvykle je příčinou krize přehřátí ekonomiky, ke kterému dochází prostřednictvím bublin na různých trzích; neudržitelné výchylky bývají mylně interpretovány jako trendy – vždy se nakonec (naštěstí) dostaví disciplinující role trhů • Přestože krize mívají odlišný charakter (měnové krize, bankovní krize), v základních rysech jsou si podobné: podcenění rizik a zpupnost vůči starým pravdám a prověřeným zásadám obezřetnosti Zárodky krizí vždy vznikají v „dobrých časech“, kdy je svět nejlíbeznější

dostaví disciplinující role trhů. • Přestože krize mívají odlišný charakter (měnové krize, bankovní krize), v základních rysech jsou si podobné: podcenění rizik a zpupnost vůči starým pravdám a prověřeným zásadám obezřetnosti. Zárodky krizí vždy vznikají v „dobrých časech , kdy je svět nejlíbeznější.")

4

Některé specifické příčiny té poslední krize

Zdánlivě neotřesitelná stabilita globální ekonomiky, spojená s nástupem nových hráčů s téměř nekonečným apetitem po růstu … S tím spojená dlouhodobě nízká inflace, navozující tlak na nízkou úroveň zhodnocení kapitálu ve světě Obrovský a stále narůstající objem volné likvidity na finančních trzích (kde se vzala? ↓ Poptávka po produktech přinášejících vyšší zhodnocení Ochota investorů hledat a podstupovat vyšší rizika (psychologie: „když to vychází jim, musí to vyjít i nám“ Tlak akcionářů bank (když se „daří“ konkurenci, musíme jít do stejných rizik jako oni) a tlak na managementy bank Obrovská diverzifikace finančního zprostředkování, prudký nástup jeho nebankovních forem Bezprecedentní tvořivost na finančním trhu

a tlak na managementy bank. Obrovská diverzifikace finančního zprostředkování, prudký nástup jeho nebankovních forem. Bezprecedentní tvořivost na finančním trhu.")

5

Podrobněji k otázce kreativity ve finančnictví

(a k problému dohledu nad ním) • Rozvoj „stínového“ (paralelního) bankovního systému (speciální účelové firmy, investiční banky, investiční fondy, hedgeové fondy) částečně potlačil význam tradičního bankovního zprostředkování („de-intermediation“) a přispěl k výraznému nárůstu finanční páky ve finančním i nefinančním sektoru („deleveraging“ je dnes jedním z hlavních témat regulace …) • Nedostatečný monitoring úvěrového procesu: Poskytovatel hypotéky měl po šesti měsících od poskytnutí nulový zájem na tom, jestli hypotéka defaultuje či nikoliv (riziko totiž prodal někomu jinémku, ten jej „zabalíčkoval“ s jiným aktivem, nechal „ocenit“ ratingovou agenturou (rating ale přece není investiční doporučení!!), přeprodal a tak se riziko posunovalo stále dále, bylo čím dále tím méně viditelné): ALE POZOR: nepřestalo přece existovat! K tomu státy otevíraly trh hypoték novým skupinám obyvatelstva, které by bez této demarše jinak neměly nárok (jak? Různými podporami, dotacemi, oslabováním dohledu

• Rozvoj „stínového (paralelního) bankovního systému (speciální účelové firmy, investiční banky, investiční fondy, hedgeové fondy) částečně potlačil význam tradičního bankovního zprostředkování („de-intermediation ) a přispěl k výraznému nárůstu finanční páky ve finančním i nefinančním sektoru („deleveraging je dnes jedním z hlavních témat regulace …) • Nedostatečný monitoring úvěrového procesu: Poskytovatel hypotéky měl po šesti měsících od poskytnutí nulový zájem na tom, jestli hypotéka defaultuje či nikoliv (riziko totiž prodal někomu jinémku, ten jej „zabalíčkoval s jiným aktivem, nechal „ocenit ratingovou agenturou (rating ale přece není investiční doporučení!!), přeprodal a tak se riziko posunovalo stále dále, bylo čím dále tím méně viditelné): ALE POZOR: nepřestalo přece existovat! K tomu státy otevíraly trh hypoték novým skupinám obyvatelstva, které by bez této demarše jinak neměly nárok (jak Různými podporami, dotacemi, oslabováním dohledu.")

6

Vládní politiky a špatná regulace také přispěly k problému …

Oslabení pozornosti regulátorů trhu (resp. nepochopení některých trendů) Omyly centrálních bankéřů, ignorování bublin, mylné vyhodnocení nízkoinflačního prostředí Nešťastné zásahy vlád, jejich populistické kroky

Omyly centrálních bankéřů, ignorování bublin, mylné vyhodnocení nízkoinflačního prostředí. Nešťastné zásahy vlád, jejich populistické kroky.")

7

A dále: krize určitého typu růstového modelu?

(VK): Západní civilizace v posledních desetiletích udělala osudovou chybu: sama sebe přetvořila v ekonomicko-sociální model, který neklade na první místo ekonomickou výkonnost, od které by se mělo všechno další odvíjet, ale který na první místo klade autonomně se vyvíjející nároky jednotlivců, různých zájmových a sociálních skupin, ale i celých států. Je to radikální obrácení řazení klíčové sekvence

: Západní civilizace v posledních desetiletích udělala osudovou chybu: sama sebe přetvořila v ekonomicko-sociální model, který neklade na první místo ekonomickou výkonnost, od které by se mělo všechno další odvíjet, ale který na první místo klade autonomně se vyvíjející nároky jednotlivců, různých zájmových a sociálních skupin, ale i celých států. Je to radikální obrácení řazení klíčové sekvence.")

8

A dále: krize určitého typu růstového modelu?

(VK): Rozhodující začalo být slovo nároky a jeho odtržení od slova výkon, produkce, nebo s výkonem spojené příjmy. Neadekvátní růst veřejných výdajů, ke kterému v mnoha zemích západního světa v poslední době dochází, není způsoben ničím jiným, než možností tyto dvě věci oddělit

: Rozhodující začalo být slovo nároky a jeho odtržení od slova výkon, produkce, nebo s výkonem spojené příjmy. Neadekvátní růst veřejných výdajů, ke kterému v mnoha zemích západního světa v poslední době dochází, není způsoben ničím jiným, než možností tyto dvě věci oddělit.")

9

Příčiny krize: podíl vlád (příklad USA)

• Community Reinvestment Act (přijat 1977 za Cartera): snaha o co nejširší podporu vlastnického bydlení (nebyl příčinou problému, ale spíše jeho součástí) • Fannie Mae a Freddie Mac (government sponsored enterprises): dlouhodobé hromadění hypotéčních úvěrů s nízkou bonitou klientů (forma socialismu v USA) • Docházelo k postupné změně prostředí finančních služeb: v roce 2003 méně než 30% všech půjček na bydlení podléhalo přísnému dohledu v intencích CRA Politický zájem, či pocit zájmu na poskytování úvěrů na bydlení byl dlouhodobým faktorem bubliny na trhu nemovitostí

: snaha o co nejširší podporu vlastnického bydlení (nebyl příčinou problému, ale spíše jeho součástí) • Fannie Mae a Freddie Mac (government sponsored enterprises): dlouhodobé hromadění hypotéčních úvěrů s nízkou bonitou klientů (forma socialismu v USA) • Docházelo k postupné změně prostředí finančních služeb: v roce 2003 méně než 30% všech půjček na bydlení podléhalo přísnému dohledu v intencích CRA. Politický zájem, či pocit zájmu na poskytování úvěrů na bydlení byl dlouhodobým faktorem bubliny na trhu nemovitostí.")

10

Příčiny krize: podíl vlád ctd

• Commodity Futures Modernisation Act (2000): vyňal finanční deriváty z regulatorních a dohledových požadavků a požadavků na minimální rezervy • se Fed rozhodl nedohlížet nové firmy poskytující hypotéky • 2004: Security and Exchange Commission poskytla výjimku z čisté kapitalizace 5 firmám (Goldman Sachs, Merrill Lynch, Lehman Brothers, Bear Stearns, Morgan Stanley): do té doby „povolená“ páka (debt-to-net capital ratio) ve výši 12 byla zvýšena na 40 Opakujeme: vytvořil se nový standard půjček: základem pro poskytnutí hypotéky nebyla schopnost splácet půjčky vypůjčovatelem, ale schopnost poskytovatele hypotéku prodat třetí straně, která ji sekuritizovala a prodala dál

: vyňal finanční deriváty z regulatorních a dohledových požadavků a požadavků na minimální rezervy. • se Fed rozhodl nedohlížet nové firmy poskytující hypotéky. • 2004: Security and Exchange Commission poskytla výjimku z čisté kapitalizace 5 firmám (Goldman Sachs, Merrill Lynch, Lehman Brothers, Bear Stearns, Morgan Stanley): do té doby „povolená páka (debt-to-net capital ratio) ve výši 12 byla zvýšena na 40. Opakujeme: vytvořil se nový standard půjček: základem pro poskytnutí hypotéky nebyla schopnost splácet půjčky vypůjčovatelem, ale schopnost poskytovatele hypotéku prodat třetí straně, která ji sekuritizovala a prodala dál.")

11

Další pohled: veřejný dluh jako důsledek krizí …

Koncept privatizace benefitů, socializace nákladů tržní ekonomiky Vyplývá z konceptů státní ingerence do ekonomiky, tržních selhání a tlumení amplitud hospodářského cyklu Vulgární keynesiánství Obavy z kolapsu finančního systému: vyvádění toxických aktiv mimo finanční systém (konsolidace bankovních bilancí) Další časté argumenty: zabránění dominovému efektu, ochrana vkladatelů, zastavení šíření dluhové krize atd Morální hazard: intervence stávající vyvolává intervence příští (deformace rizikového apetitu: deformace alokací kapitálu, resp. domácích a zahraničních úspor) …

Další časté argumenty: zabránění dominovému efektu, ochrana vkladatelů, zastavení šíření dluhové krize atd. Morální hazard: intervence stávající vyvolává intervence příští (deformace rizikového apetitu: deformace alokací kapitálu, resp. domácích a zahraničních úspor) …")

12

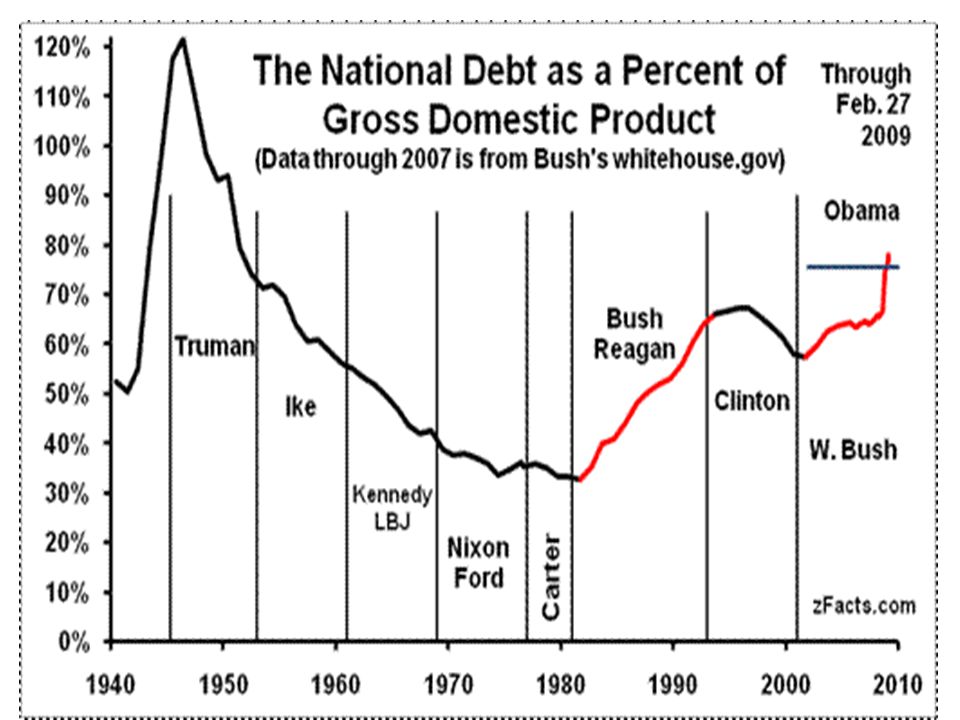

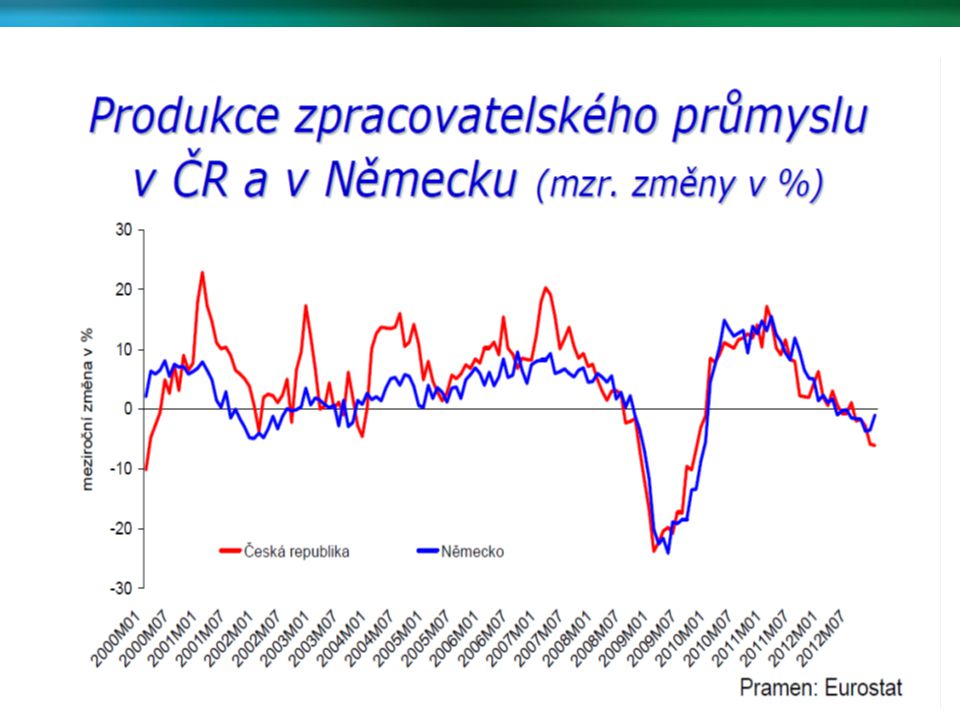

Vládní dluh v mld. Euro zdroj: Databáze Eurostatu

1996 2005 2009 2010 2010/96 Irsko 43 45 105 148 344% Řecko 98 195 298 329 336% Portugalsko 54 95 126 160 296% V. Británie 401 769 949 1162 290% Francie 712 1138 1489 1591 223% Španělsko 320 391 560 639 200% Německo 1096 1522 1762 2079 190% Nizozemí 236 266 347 371 157% Itálie 1213 1511 1760 1843 152% Belgie 268 278 327 341 127% Eurozona 7116 7837 EU27 8768 9828

13

Růst vládního zadlužení v USA (v mld. USD)

1950: 257,3 1960: 290,2 1970: 389,1 1980: 930,2 1990: 3 233,3 2000: 5 674,1 2010: 12,883,9 2011: 15,033,3

17

Některá ponaučení: Vlády vlastně nemají moc možností, jak reagovat: diskreční fiskál + regulace, přitom regulace moc nefungovala a fiskál také ne (a navíc už teď nemá kapacitu) Zásah vlád a regulátorů pomohl krátkodobě stabilizovat bilance bank (a zabránit ještě horšímu vývoji), ale obnova důvěry na finančním trhu (a financování) byla pozvolnější (a evidentně ještě není vyhráno – viz mechanismy dluhové krize) Pumpování peněz do bank zabrání jejich kolapsu ale není příliš účinné při snaze oživit ekonomický růst Proč Navíc bude (vlastně již je) zásah států vykoupen nižší atraktivitou bankovního zprostředkování vůbec, tedy i pro investory (očekávaný tok dividend, resp. daní zpět do rozpočtů, okleštění rizikového chování) Státy tedy investovaly do bank, tím jim umožnily přežít, ale a) ekonomice to moc nepomohlo a b) návratnost těchto investic nebude valná

Zásah vlád a regulátorů pomohl krátkodobě stabilizovat bilance bank (a zabránit ještě horšímu vývoji), ale obnova důvěry na finančním trhu (a financování) byla pozvolnější (a evidentně ještě není vyhráno – viz mechanismy dluhové krize) Pumpování peněz do bank zabrání jejich kolapsu ale není příliš účinné při snaze oživit ekonomický růst Proč. Navíc bude (vlastně již je) zásah států vykoupen nižší atraktivitou bankovního zprostředkování vůbec, tedy i pro investory (očekávaný tok dividend, resp. daní zpět do rozpočtů, okleštění rizikového chování) Státy tedy investovaly do bank, tím jim umožnily přežít, ale a) ekonomice to moc nepomohlo a b) návratnost těchto investic nebude valná.")

18

Aktuální fáze krize: dluhové problémy vlád

Ve chvíli, kdy se ekonomiky stabilizovaly, objevuje se dluhový problém Variace podob dluhového problému (Irsko, Řecko …) Co se odehrává cca od počátku roku 2011, je přeliv dopadu veřejných dluhů zpět na finanční trh a zprostředkovaně opět na reálnou ekonomiku: návrat krizového propadu je reálnější než si dovedeme představit. Důvody: Stát jako účastník finančního trhu byl až donedávna kredibilní poslední instancí: nyní už tomu tak nemusí být Stát se krátkodobě nemůže financovat jinak než na finančním trhu (dlouhodobě jej ovšem financují daňoví poplatníci) Investory do státních dluhů jsou finanční instituce (bankovní i nebankovní). Příklad: až do vstupu ECB na trh byl řecký dluh držen privátními investory

Co se odehrává cca od počátku roku 2011, je přeliv dopadu veřejných dluhů zpět na finanční trh a zprostředkovaně opět na reálnou ekonomiku: návrat krizového propadu je reálnější než si dovedeme představit. Důvody: Stát jako účastník finančního trhu byl až donedávna kredibilní poslední instancí: nyní už tomu tak nemusí být. Stát se krátkodobě nemůže financovat jinak než na finančním trhu (dlouhodobě jej ovšem financují daňoví poplatníci) Investory do státních dluhů jsou finanční instituce (bankovní i nebankovní). Příklad: až do vstupu ECB na trh byl řecký dluh držen privátními investory.")

19

Krize: co se také děje … Navíc se rozpadl institucionální rámec a nový ještě nevznikl, to kredibilitě států, centrálních bank i nadnárodních institucí nepřidá. Přímý (ECB) i nepřímý (FED, BoE) odkup státních dluhopisů: jedná-li centrální banka v přímém rozporu s právním řádem, není to dobré Rozpouštění národních veřejných dluhů do nadnárodních instrumentů a faktická institucionalizace přeshraničních fiskálních transferů (ESFS, euroval) bez jasné perspektivy institucionálních a strukturálních reforem fiskálu Evidentní snaha exportovat problém a importovat „řešení“: FTT Zjevné zastírání pravých motivů, které nemůže trh přesvědčit: FTT Potírání nositelů nepříjemných pravd (ratingové agentury) Skutečná řešení se nabízejí, ale politické garnitury se bojí je tlačit dopředu (ve strachu, že voliči by jim to nepřičetli k dobru)

i nepřímý (FED, BoE) odkup státních dluhopisů: jedná-li centrální banka v přímém rozporu s právním řádem, není to dobré. Rozpouštění národních veřejných dluhů do nadnárodních instrumentů a faktická institucionalizace přeshraničních fiskálních transferů (ESFS, euroval) bez jasné perspektivy institucionálních a strukturálních reforem fiskálu. Evidentní snaha exportovat problém a importovat „řešení : FTT. Zjevné zastírání pravých motivů, které nemůže trh přesvědčit: FTT. Potírání nositelů nepříjemných pravd (ratingové agentury) Skutečná řešení se nabízejí, ale politické garnitury se bojí je tlačit dopředu (ve strachu, že voliči by jim to nepřičetli k dobru)")

20

Suverénní dluhová krize

Bankovní krize Recese Suverénní dluhová krize

21

Chronology of events: how is the crisis passing through the economy

Mortgage sector → financial intermediary Financial intermediary → real economy Real economy → a) financial intermediary (secondary effects) → b) public finance + debt crisis Debt crisis → a) financial intermediary → b) real economy → financial intermediary Questions: V or VV or VVVV … ? Is there an escape to this vicious circle at all? How to socialize the future costs of consolidation of financial entities?

financial intermediary (secondary effects) → b) public finance + debt crisis. Debt crisis → a) financial intermediary. → b) real economy → financial intermediary. Questions: V or VV or VVVV … Is there an escape to this vicious circle at all How to socialize the future costs of consolidation of financial entities")

22

Expozice bankovního sektoru vůči zemím PIIGS ( v mld. USD)

Francie % HDP Německo ,1%HDP UK ,4%HDP Nizozemí ,2%HDP Španělsko % HDP USA % HDP

24

Tempo růstu podílu vládního dluhu k HDP

EU17 Řecko Itálie Portugalsko Španělsko Irsko 2007 66,2 105,4 103,6 68,3 36,1 25,0 2008 69,9 110,7 106,3 71,6 39,8 44,4 2009 79,3 127,1 116,1 83,0 53,3 65,6 2010 2012 85,4 87,2 142,8 170,1 119,0 126,3 93,0 119,7 60,1 90,7 96,2 117,8 2010/2002 130,0% 161,5% 121,5% 176,2% 250,2% 468,8% Není tak vysoké jako historický průměr (mimo Irska) – tak proč došlo k SDK? Bankovní krize v Evropě ještě nevznikla

– tak proč došlo k SDK Bankovní krize v Evropě ještě nevznikla.")

25

Vládní refinanční potřeba ( v % HDP)

2010 2011 splatný dluh deficit celkem Řecko 13,6 9,6 23,2 15,7 8,0 23,7 Itálie 20,3 4,5 24,8 18,5 4,0 22,5 Belgie 17,8 4,6 22,4 18,2 3,5 21,7 Portugalsko 11,6 7,3 18,9 16,1 5,9 22,0 Francie 14,3 7,0 21,3 14,1 20,0 Španělsko 14,8 9,2 24,0 13,4 6,1 19,5 Irsko 6,5 32,2 19,0 8,7 10,3 UK 5,3 10,4 8,5 15,5 Německo 3,3 11,8 9,1 1,7 10,7 Japonsko 43,4 9,5 52,9 47,5 57,8 USA 15,4 10,6 26,0 17,6 27,3

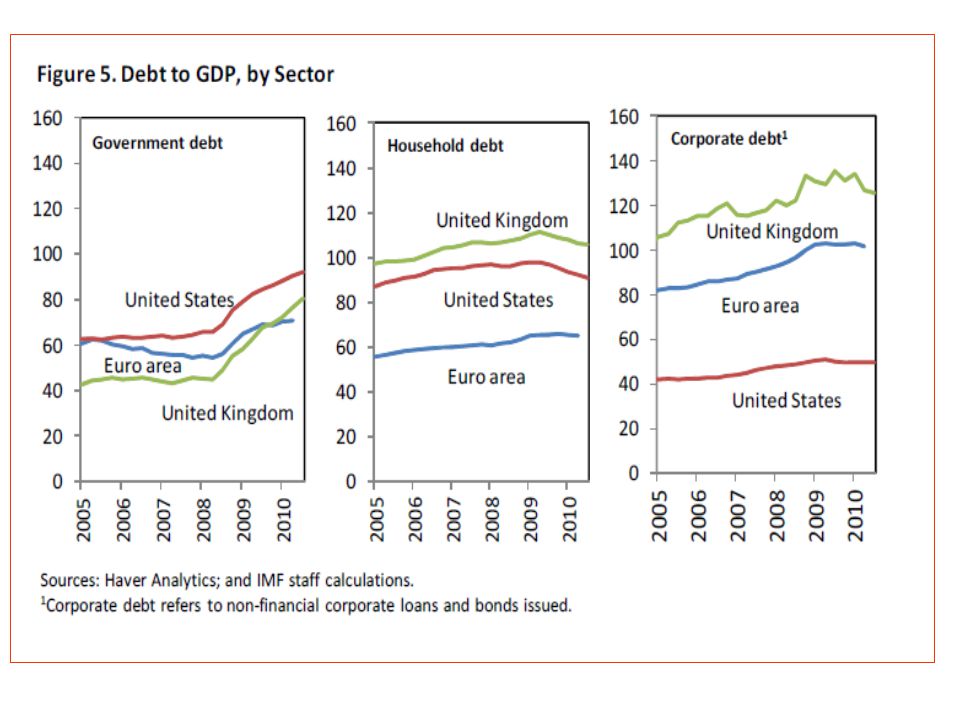

26

2009 Vlády Nefinanční instituce Domácnosti Finanční instituce Celkem

Japonsko 197% 95% 69% 110% 471% Velká Británie 59% 103% 194% 466% Španělsko 56% 141% 87% 82% 366% Francie 80% 114% 44% 84% 323% Itálie 109% 83% 41% 315% Švýcarsko 37% 75% 118% 313% USA 67% 79% 97% 53% 296% Německo 73% 64% 285% Zde je deset zemí s nejvyšším celkovým dluhem na počátku krize ( Mc Kinsey –2009) Smysl poměřovat k HDP má totiž celkový dluh, ne vládní – ten k příjmům státního rozpočtu! Comment: pořadí shora dolů ( k výběru zemí!) – 300% HDP! Červeně nejvyšší podíl v %HDP – jen dvakrát vláda

Smysl poměřovat k HDP má totiž celkový dluh, ne vládní – ten k příjmům státního rozpočtu! Comment: pořadí shora dolů ( k výběru zemí!) – 300% HDP! Červeně nejvyšší podíl v %HDP – jen dvakrát vláda.")

27

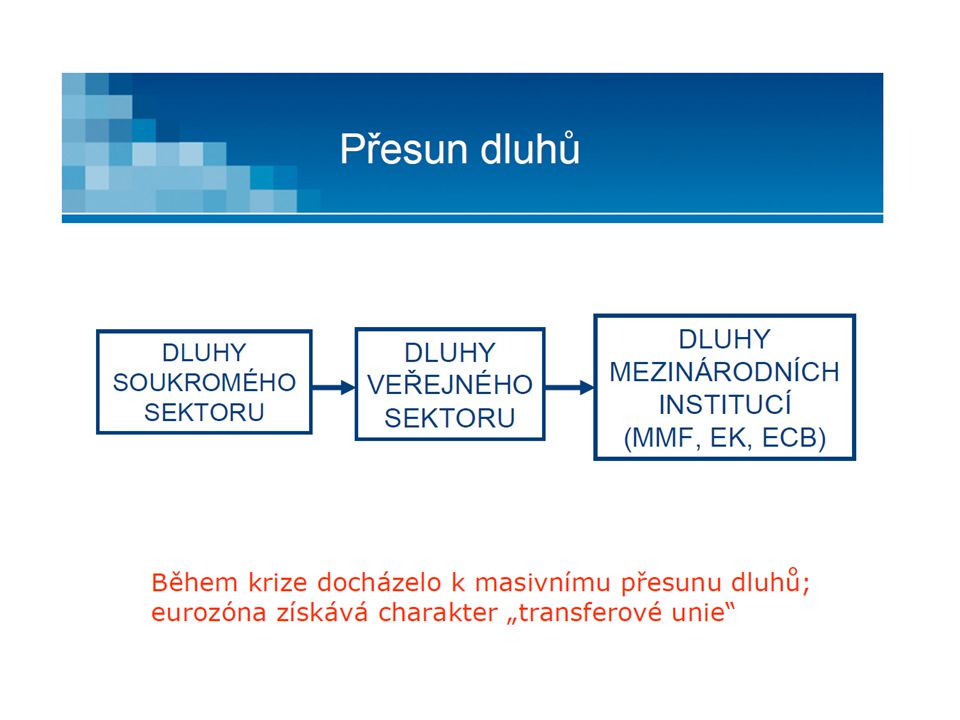

Přenos a internacionalizace dluhů

Není to nový trend jak se někdy traduje … téma je tak staré jako je např. angažovanost IMF (či dalších mezinárodních institucí) při řešení regionálních či státních krizí (viz např. programy na podporu platební bilance) Novou je však kreativita v rámci Eurozóny a EU, spočívající v hledání nových instrumentů přenosu vládních dluhů z národní na nadnárodní úroveň (evropské dluhopisy … proč k nim vlastně mají některé země tolik výhrad?) A nelehká doba je symptomatická i návratem k některým, donedávna již nemyslitelným, technikám národní či nadnárodní intervence a rozkládání dluhového břemene Přesunem dluhu jinam dluh nezaniká!

při řešení regionálních či státních krizí (viz např. programy na podporu platební bilance) Novou je však kreativita v rámci Eurozóny a EU, spočívající v hledání nových instrumentů přenosu vládních dluhů z národní na nadnárodní úroveň (evropské dluhopisy … proč k nim vlastně mají některé země tolik výhrad ) A nelehká doba je symptomatická i návratem k některým, donedávna již nemyslitelným, technikám národní či nadnárodní intervence a rozkládání dluhového břemene. Přesunem dluhu jinam dluh nezaniká!")

29

Přenos a internacionalizace dluhů

Není to nový trend jak se někdy traduje … téma je tak staré jako je např. angažovanost IMF (či dalších mezinárodních institucí) při řešení regionálních či státních krizí (viz např. programy na podporu platební bilance) Novou je však kreativita v rámci Eurozóny a EU, spočívající v hledání nových instrumentů přenosu vládních dluhů z národní na nadnárodní úroveň (evropské dluhopisy … proč k nim vlastně mají některé země tolik výhrad?) A nelehká doba je symptomatická i návratem k některým, donedávna již nemyslitelným, technikám národní či nadnárodní intervence a rozkládání dluhového břemene Přesunem dluhu jinam dluh nezaniká!

při řešení regionálních či státních krizí (viz např. programy na podporu platební bilance) Novou je však kreativita v rámci Eurozóny a EU, spočívající v hledání nových instrumentů přenosu vládních dluhů z národní na nadnárodní úroveň (evropské dluhopisy … proč k nim vlastně mají některé země tolik výhrad ) A nelehká doba je symptomatická i návratem k některým, donedávna již nemyslitelným, technikám národní či nadnárodní intervence a rozkládání dluhového břemene. Přesunem dluhu jinam dluh nezaniká!")

31

Co vidíme nyní Přetrvává skepse ohledně perspektivy a portfolia možných řešení, narůstající obavy z řešení tržního, a to přesto že akce ze závěru roku 2011 a v roce 2012 přinesly na trhy jisté uklidnění (na jak dlouho? Španělsko je na dohled …) Evidentně je nejvíce nedostatkovým zbožím trpělivost … … přitom některá rozhodnutí (nový fiskální kompakt) „zaberou“ až postupem doby (pokud vůbec) Přitom kolaps si nikdo, ale opravdu nikdo nepřeje

Evidentně je nejvíce nedostatkovým zbožím trpělivost … … přitom některá rozhodnutí (nový fiskální kompakt) „zaberou až postupem doby (pokud vůbec) Přitom kolaps si nikdo, ale opravdu nikdo nepřeje.")

33

Shrnutí Příčiny krize: dlouhodobý souběh řady různorodých faktorů

Stádia krize: hypotéční krize (roznětka v 2007) finanční krize (2008) krize reálné ekonomiky (2009 a dále) dluhová krize (2009 a dále) Různá stádia a kanály krize se mohou ve zpětných vazbách vzájemně umocňovat (reálná ekonomika - finanční sektor; reálná ekonomika -veřejné finance) Od září 08 do pol. roku 09 hrála důležitou roli stabilizační opatření Stále větší roli nyní začínají hrát tržní přizpůsobovací mechanismy Hospodářské oživení nejprve nastalo, ale teď spíše opětovná skepse Výjimkou je Německo, to je pro nás dobrá zpráva Tahounem globální ekonomiky ovšem zůstávají BRICs, naopak atlantický prostor s přetrvávajícími otazníky Nevyrovnaný vývoj a perspektiva v nových členských zemích EU Další průběh bude hodně určován: načasováním a dávkováním strategií „exitu“ (fiskálního) Výsledkem regulatorních (a dalších) reforem

finanční krize (2008) krize reálné ekonomiky (2009 a dále) dluhová krize (2009 a dále) Různá stádia a kanály krize se mohou ve zpětných vazbách vzájemně umocňovat (reálná ekonomika - finanční sektor; reálná ekonomika -veřejné finance) Od září 08 do pol. roku 09 hrála důležitou roli stabilizační opatření. Stále větší roli nyní začínají hrát tržní přizpůsobovací mechanismy. Hospodářské oživení nejprve nastalo, ale teď spíše opětovná skepse. Výjimkou je Německo, to je pro nás dobrá zpráva. Tahounem globální ekonomiky ovšem zůstávají BRICs, naopak atlantický prostor s přetrvávajícími otazníky. Nevyrovnaný vývoj a perspektiva v nových členských zemích EU. Další průběh bude hodně určován: načasováním a dávkováním strategií „exitu (fiskálního) Výsledkem regulatorních (a dalších) reforem.")

34

So, what have we learned? The power of conflict of interest …

The power of moral hazard … The power of black passengers … That the distribution of risks and risk assessment will never be the same as before That safe may no longer be safe There might no longer be a rescue of last resort …

35

Proč je oživení povětšinou pozvolné?

• Po cyklických krizích doprovázených finanční krizí bývá oživení delší a obtížnější: existují značné přebytečné výrobní kapacity (celosvětově) • Další eskalace potíží a bankrotů bank a delší dobu trvající „zadrhnutí úvěrů“ (credit crunch) – postihuje jak USA tak Evropu Přehodnocení rizik všeho druhu • Globální přizpůsobovací procesy: korekce „tektonických zlomů“: USA vs Čína • Mikroekonomické přizpůsobení firem (snaha přežít konkurenční boj ve ztížených podmínkách) komplikuje makroekonomické přizpůsobení (pokles mezd kvůli úsporám → stagnace poptávky) • Růst vládních dluhů • Obchodní protekcionismus (ožebračování souseda)

• Další eskalace potíží a bankrotů bank a delší dobu trvající „zadrhnutí úvěrů (credit crunch) – postihuje jak USA tak Evropu. Přehodnocení rizik všeho druhu. • Globální přizpůsobovací procesy: korekce „tektonických zlomů : USA vs Čína. • Mikroekonomické přizpůsobení firem (snaha přežít konkurenční boj ve ztížených podmínkách) komplikuje makroekonomické přizpůsobení (pokles mezd kvůli úsporám → stagnace poptávky) • Růst vládních dluhů. • Obchodní protekcionismus (ožebračování souseda)")

36

Další důležité aspekty

Selhání analýz a prognóz (resp. analytiků a prognostiků) nebo nepochopení racionality trhu (a tržních subjektů)? Krize povede zřejmě ke změně podoby kapitálového trhu a investičního bankovnictví- omezení složitých konstrukcí kontraktů a derivátů – návrat k „tradičním“ instrumentům, jako např. akcie, dluhopisy,směnky, opce a futures Nastává bezprecedentní objem státních intervencí do finančních systémů jako vědomě prosazovaná alternativa k tržnímu řešení problémů finančního trhu: ovšem je zde velikost a distribuce nákladů Otazníky i nad měnovými politikami – selhání systému nebo policy-makerů? Finanční trhy jsou v moderním světě více volatilní než odpovídá výkyvům reálné ekonomiky

nebo nepochopení racionality trhu (a tržních subjektů) Krize povede zřejmě ke změně podoby kapitálového trhu a investičního bankovnictví- omezení složitých konstrukcí kontraktů a derivátů – návrat k „tradičním instrumentům, jako např. akcie, dluhopisy,směnky, opce a futures. Nastává bezprecedentní objem státních intervencí do finančních systémů jako vědomě prosazovaná alternativa k tržnímu řešení problémů finančního trhu: ovšem je zde velikost a distribuce nákladů. Otazníky i nad měnovými politikami – selhání systému nebo policy-makerů Finanční trhy jsou v moderním světě více volatilní než odpovídá výkyvům reálné ekonomiky.")

37

Rizika dalšího vývoje ve světě

• Návrat inflace ve středním období (uvolněnost měnových politik, expanzivnost fiskálu, obnovení růstu cen primárních vstupů) • Nerovnoměrnost oživení v regionálním pohledu: obnovení tlaku na globální nerovnováhy Etatismus: pod tlakem krize budou zaváděna nesystémová opatření, která nadlouho zdeformují tržní prostředí a sama se stanou příčinou budoucích obtíží, případně krizi ještě zhorší Regulátoří mají zelenou, budou regulovat i na úkor ekonomického oživení: CRD IV, SIFI, FTT aj. Shrnutí: stojíme na úsvitu nové bitvy o roli státu (ale kdoví, zda už není dobojováno dříve než bitva začala …)

• Nerovnoměrnost oživení v regionálním pohledu: obnovení tlaku na globální nerovnováhy. Etatismus: pod tlakem krize budou zaváděna nesystémová opatření, která nadlouho zdeformují tržní prostředí a sama se stanou příčinou budoucích obtíží, případně krizi ještě zhorší. Regulátoří mají zelenou, budou regulovat i na úkor ekonomického oživení: CRD IV, SIFI, FTT aj. Shrnutí: stojíme na úsvitu nové bitvy o roli státu (ale kdoví, zda už není dobojováno dříve než bitva začala …)")

38

Krize a česká ekonomika

Odlišnosti: bankovní sektor stabilní malá otevřená ekonomika s relativně zdravým fundamentem krize importována (vnější poptávkový šok plus infekce nedůvěrou) ale také nepříliš transparentní, nepříliš efektivní a nereformovaný systém veřejných rozpočtů Důsledky či ponaučení: nemuseli jsme sanovat banky z veřejných rozpočtů řešit vnější poptávkový šok vládními fiskálními stimuly je nesmysl překlenout recesi většími veřejnými výdaji je neefektivní s ohledem na jejich neefektivnost

ale také nepříliš transparentní, nepříliš efektivní a nereformovaný systém veřejných rozpočtů. Důsledky či ponaučení: nemuseli jsme sanovat banky z veřejných rozpočtů. řešit vnější poptávkový šok vládními fiskálními stimuly je nesmysl. překlenout recesi většími veřejnými výdaji je neefektivní s ohledem na jejich neefektivnost.")

39

Krize a česká ekonomika

• Krize důvěry postihla finanční systém stejně jako jinde v roce , momentálně ale je situace u nás zásadně odlišná: banky si stále věří Částečně přenos potíží mateřských společností na tuzemské dcery Zpožděné přizpůsobení poptávky veřejného sektoru V podnikové sféře po roce 2008 proces zeštíhlování, nyní sektor jako celek velmi stabilní a konkurenceschopný, pro banky atraktivní finanční partner • Riziko institucionální a politické přetrvává – nezahájení potřebných reforem, resp. ignorování strukturálních potíží ekonomiky Odborný odhad: růst české ekonomiky bude pravděpodobně několik let nízký

41

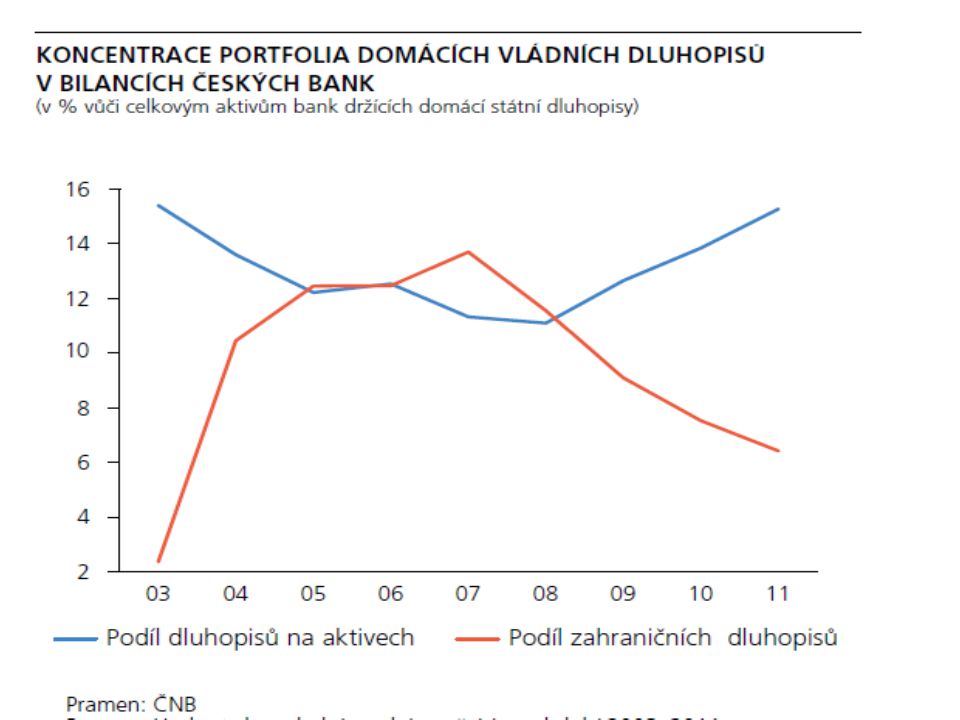

(Český bankovní sektor drží téměř polovinu celkové hodnoty domácích vládních dluhopisů: stabilita úvěrového rizika vlády je významným předpokladem pro udržení schopnosti vlády refinancovat dluh na trhu)

")

42

Share of interest expenditure on general budget revenue (%)

")

43

General Government Deficits (in % of GDP, EDP methodology)

Czech R: -2.1% of GDP in 2008 and -6.6% of GDP in 2009

47

Has the last crisis been the last one ever?

The crisis an the EU Has the last crisis been the last one ever?

48

Hopes and reality „Spain is not Greece“ Elena Salgado, Spanish minister of finance 2/2010 „Portugal is not Greece“ The Economist 4/2010 „Greece is not Ireland“ George Papaconstantinos, Greek minister of finance, 11/2010 „Ireland is not Greece„ Brian Lenihan, Irish minister of finance, 11/2010 “Ireland is not Spain or Portugal” - Angel Gurria, general secretary OECD, 11/2010 “Spain is not Ireland or Portugal” - Elena Salgado, Spanish minister of finance, 11/2010 „Italy is not Spain” - Ed Parker, Fitch, 6/2012 “Spain is not Uganda” – Mariano Rajoy, Spanish prime minister, 6/2012 “Uganda does not intend to be like Spain” - Sam Kutesa, Ugandian minister of foreign affairs, 6/2012

49

The past and the future …

The Glass-Steagall Act from1933 consisted of 37 pages and has supported the financial stability of the US economy for over 70 years … The Dodd-Frank Act from 2010 consists of 848 pages, together with the related implementation regulation it represents several hundreds of documents with over pages …

50

Few questions we are dealing with … these are not minor issues, indeed

Is the eurozone capable of surviving? If yes, at what cost – and how will these costs distributed? What needs to be done (changed) for the euro to survive (institutions, policies …)? Are the decisions, taken recently, sufficient? Short term vs long term effects of decisions … Do we really need to be scared of the consequences if the euro collapses? If it does, how would that impact to global financial system, economies … If the eurozone remains heterogeneous (and it certainly does), who are the losers and who are the winners (and why is that, how did it occur?)

for the euro to survive (institutions, policies …) Are the decisions, taken recently, sufficient Short term vs long term effects of decisions … Do we really need to be scared of the consequences if the euro collapses If it does, how would that impact to global financial system, economies … If the eurozone remains heterogeneous (and it certainly does), who are the losers and who are the winners (and why is that, how did it occur )")

51

Just a few questions we are dealing with … ctd

Are politicians ready to embark on genuine changes? Most importantly, are voters ready to support genuine changes? … … meaning: are voters willing (yet) to subscribe to the principle of cross-boarder redistribution and solidarity ( far beyond the current state of play…) Are we all ready for a fiscal union? Is an EU economic government THE solution .. If yes, are we talking about a technocratic OR democratic governmental platform? Question: what is the difference between the two?

to subscribe to the principle of cross-boarder redistribution and solidarity ( far beyond the current state of play…) Are we all ready for a fiscal union Is an EU economic government THE solution .. If yes, are we talking about a technocratic OR democratic governmental platform Question: what is the difference between the two")

52

Just a few questions we are dealing with … ctd

Is the welfare state (EU – redistributive - social model) able to survive? In what form and with what content? Just have a look around the globe and try to compare … Actually, let's not be shy to ask even broader questions: is this not the sun set of market economies and is the future not linked to state interventionism? Are we ready to go, once again, the same road leading to the abyss? And why is it that some politicians (ironically some of them the most powerful in EU) are pushing towards the same mistakes, committed already by others in the past?? And, without willing to be provocative, what will now happen in/to France? If Hollande suggests (as he already did), that he wants a) the Eurobonds and b) to give priority to fiscal growth stimuli, what consequences may this lead to?

able to survive In what form and with what content Just have a look around the globe and try to compare … Actually, let s not be shy to ask even broader questions: is this not the sun set of market economies and is the future not linked to state interventionism Are we ready to go, once again, the same road leading to the abyss And why is it that some politicians (ironically some of them the most powerful in EU) are pushing towards the same mistakes, committed already by others in the past And, without willing to be provocative, what will now happen in/to France If Hollande suggests (as he already did), that he wants a) the Eurobonds and b) to give priority to fiscal growth stimuli, what consequences may this lead to")

53

Just a few questions we are dealing with … ctd

Actually, is it not that the fiscal union has started to emerge de facto (through transfers of debt (provide example), interstate lending, fiscal rescue packages to banks etc …? And, by the way, when we talk about fiscal union in the eurozone (EU), what precisely do we have in mind? Is it having harmonised taxes, or a centralised (federal) budget with its own revenue and expenditure (on what?) .. What is actually needed in the fiscal field for the fiscal policy to be able to support the monetary union? And is it not, that by adopting an extensive scheme of redistribution, a harmonised welfare state across EU, actually new divergences will emerge (or the present ones will become more visible), implying even more transfers (redistribution)?

, interstate lending, fiscal rescue packages to banks etc … And, by the way, when we talk about fiscal union in the eurozone (EU), what precisely do we have in mind Is it having harmonised taxes, or a centralised (federal) budget with its own revenue and expenditure (on what ) .. What is actually needed in the fiscal field for the fiscal policy to be able to support the monetary union And is it not, that by adopting an extensive scheme of redistribution, a harmonised welfare state across EU, actually new divergences will emerge (or the present ones will become more visible), implying even more transfers (redistribution)")

54

And finally, a few questions (all implied by the crisis) about ourselves and the euro (EU) …

Do we still see benefits of joining (which ones)? How valid is the argument that, actually, the eurozone is (and has always been) a kind of moving target? If it moves where it is supposed (and expected) to move, why should we care (or care more than before)? Can we ignore how open our economy is and how integrated it is with the EU, eurozone and Germany most specifically? Do we have the capacity to assess our own situation objectively?

How valid is the argument that, actually, the eurozone is (and has always been) a kind of moving target If it moves where it is supposed (and expected) to move, why should we care (or care more than before) Can we ignore how open our economy is and how integrated it is with the EU, eurozone and Germany most specifically Do we have the capacity to assess our own situation objectively")

55

Zvláštní téma: problém velikosti

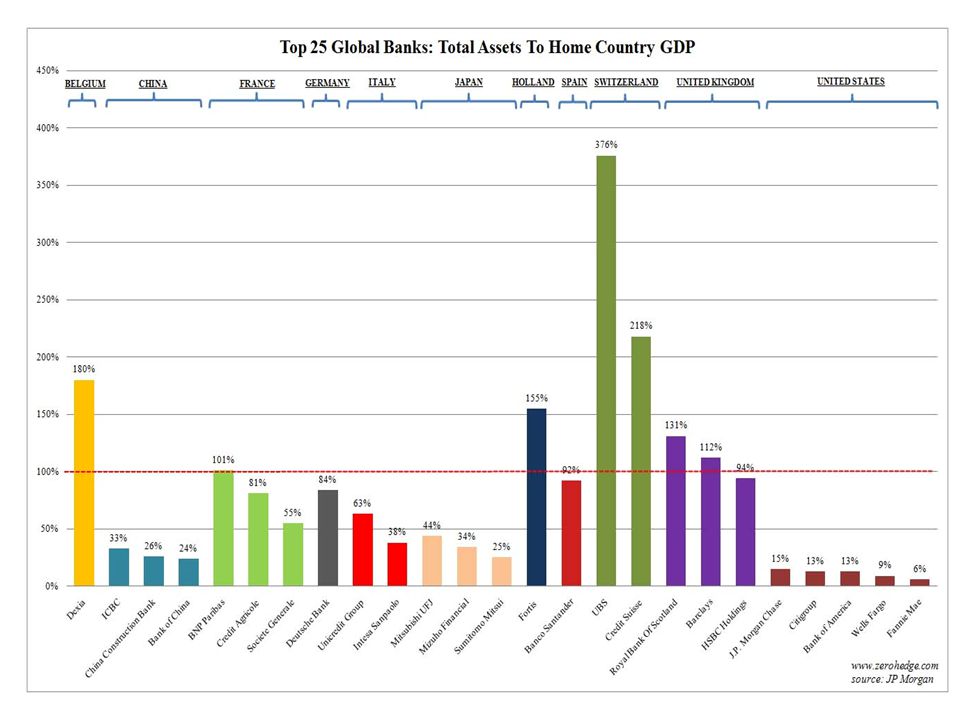

57

Poměr aktiv bankovního sektoru k HDP činí v USA pouze 150%

58

Aktiva komerčních bank v EU a v USA

(v tisících miliard USD)

")

60

Struktura portfolia na vybraném vzorku evropských bank (všechny banky kotované na burzách)

Celkem 32 kotovaných bank 10 největších 36 % 36 % 10 nejmenších 9 % 75 % Z údajů ze všech cca 8000 evropských bank by vyplynula ještě větší disproporce, protože i oněch 10 „nejmenších“ kotovaných bank patří mezi 0,5% největších evropských bank

61

Diskuse – jak argumentují odpůrci

Evropský finanční sektor je velmi diverzifikovaný jak z hlediska struktury tak používaných obchodních modelů Převládá na něm model univerzálních bank Žádná z jeho částí nebyla krizí postižena více než jiné, proto nelze usuzovat, že by tu byl strukturální problém Ba co víc, jeho diverzita je sama o sobě významným faktorem stability, resp. řízení rizika: proto pozor na nedomyšlené administrativní iniciativy, které by diverzitu poškodily … A kromě toho je evropský trh více závislý na bankovním zprostředkování než trh americký: případné negativní dopady administrativních strukturálních zásahů na ekonomiku by tedy byly větší: nelze tedy jen tak jednoduše inspirovat US příkladem Argument jednotnosti evropského trhu: konsolidace (a stabilita) jednotného trhu potřebuje volný přeshraniční pohyb kapitálu: na místě je obava, že administrativní zásahy omezí volný pohyb s negativním vlivem na finanční stabilitu

jednotného trhu potřebuje volný přeshraniční pohyb kapitálu: na místě je obava, že administrativní zásahy omezí volný pohyb s negativním vlivem na finanční stabilitu.")

62

A dále … V univerzálním obchodním modelu se retailové aktivity bez investičních neobejdou, příklady: poskytování úrokových a kurzových zajišťovacích nástrojů korporátním klientům … i klientům veřejnoprávním (státní a municipální dluhopisy apod) … i obyvatelstvu (hypotéční zástavní listy …) Strukturované finanční nástroje pro financování infrastrukturálních projektů Umělé oddělení investičního a retailového bankovnictví by tedy bylo technicky velmi delikátní záležitostí - není vždy triviální rozpoznat co je pravou motivací investiční transakce … Pokud je to podpora retailové služby, banky potřebují ošetřit svá rizika, která vznikají jim samotným sejmutím rizik z retailových klientů … tedy musí s těmito riziky na trh a tam se zajistit …

… i obyvatelstvu (hypotéční zástavní listy …) Strukturované finanční nástroje pro financování infrastrukturálních projektů. Umělé oddělení investičního a retailového bankovnictví by tedy bylo technicky velmi delikátní záležitostí - není vždy triviální rozpoznat co je pravou motivací investiční transakce … Pokud je to podpora retailové služby, banky potřebují ošetřit svá rizika, která vznikají jim samotným sejmutím rizik z retailových klientů … tedy musí s těmito riziky na trh a tam se zajistit …")

63

Ovšem je tu i zásadní koncepční argument …

Dosavadní převládající přístup k finanční stabilitě (Basilejská pravidla ve všech vývojových mutacích) se zaměřoval na identifikování rizik, jejich měření a přijímání regulatorních opatření, která stimulují banky k lepšímu řízení rizik Uvažovaný strukturální zásah do bankovnictví je ideovým protipólem: místo, aby se regulace odvíjela od rizik, chce změnit systém tak, aby se rizika eliminovala; místo stimulace nastupuje administrativní (tj. velmi netržní) ingerence, resp. zákaz Snaha „zrušit“ , resp. vytěsnit rizika z bank (či segmentu bankovnictví) je ovšem koncepčně mylná: riziko je nedílnou součástí (a do jisté míry hnacím prvkem) každého podnikání, tedy i bankovního A je to spojeno se samou podstatou bankovnictví, kterou je transformování maturit – tedy krátkodobých zdrojů do dlouhodobého úvěrování: tato sama transformační úloha je zdrojem rizik, proti nimž se nemohou banky chránit jinak než transferem rizika směrem k investorům na finančním trhu Celkově jde tedy o to, aby se s příslovečnou vaničkou nevylilo i dítě …

se zaměřoval na identifikování rizik, jejich měření a přijímání regulatorních opatření, která stimulují banky k lepšímu řízení rizik. Uvažovaný strukturální zásah do bankovnictví je ideovým protipólem: místo, aby se regulace odvíjela od rizik, chce změnit systém tak, aby se rizika eliminovala; místo stimulace nastupuje administrativní (tj. velmi netržní) ingerence, resp. zákaz. Snaha „zrušit , resp. vytěsnit rizika z bank (či segmentu bankovnictví) je ovšem koncepčně mylná: riziko je nedílnou součástí (a do jisté míry hnacím prvkem) každého podnikání, tedy i bankovního. A je to spojeno se samou podstatou bankovnictví, kterou je transformování maturit – tedy krátkodobých zdrojů do dlouhodobého úvěrování: tato sama transformační úloha je zdrojem rizik, proti nimž se nemohou banky chránit jinak než transferem rizika směrem k investorům na finančním trhu. Celkově jde tedy o to, aby se s příslovečnou vaničkou nevylilo i dítě …")

64

A kromě toho … Ostatně, již probíhající regulatorní reformy také povedou (z důvodů lepší identifikace a řízení rizik, kapitálu a likvidity a omezení pákového efektu) ke strukturálním změnám v obchodních modelech … Otázka časování: iniciativy „Vickers a Volker“ byly artikulovány vlastně dříve než se ukotvil rámec stávajících regulatorních změn a proto nemohly vzít v potaz účinky, které tyto reformy přinesou … Ostatně primární účel všech iniciativ je stejný: posílit stabilitu finančního sektoru – pokud tedy chceme přemýšlet o nových opatřeních dokonce dříve, než stávající budou uvedena v život, a artikulujeme pro ně stejné ambice jako pro ta stávající, pak těm stávajícím nevystavujeme moc dobré vysvědčení ….

ke strukturálním změnám v obchodních modelech … Otázka časování: iniciativy „Vickers a Volker byly artikulovány vlastně dříve než se ukotvil rámec stávajících regulatorních změn a proto nemohly vzít v potaz účinky, které tyto reformy přinesou … Ostatně primární účel všech iniciativ je stejný: posílit stabilitu finančního sektoru – pokud tedy chceme přemýšlet o nových opatřeních dokonce dříve, než stávající budou uvedena v život, a artikulujeme pro ně stejné ambice jako pro ta stávající, pak těm stávajícím nevystavujeme moc dobré vysvědčení ….")

65

Role mezinárodních finančních institucí

Další stupeň v socializaci dluhů: přesun z národní na nadnárodní úroveň Důležitý postřeh: přesun dluhů do stále větších entit zůstává stále jen přesunem dluhů Motiv: snaha si koupit čas pro reformy fiskálu: mohlo by normálně fungovat, ovšem: Opatření k reformě by musela být skutečná Stávající dluh po restrukturalizaci udržitelný Splacen musí být každý dluh, tedy i dluh nadnárodních institucí Co je nové v této stávající krizi: již nelze kalkulovat s rolováním dluhu do nekonečna – svět již nebude nikdy takový jako byl dosud

66

„IMF – Outdated, Ineffective and Unnecessary“

Tariceanu ( ) : „od roku 2005 IMF vytrvale chybuje při hodnocení ekonomické situace Rumunska“ Březen 2009, Reuters: Rumunsko zahájilo konzultace s IMF o poskytnutí facility na podporu platební bilance) Jaro 2008, Financial Times: EBRD se přežila, je nutno ji zprivatizovat nebo spojit s EIB Jaro 2009, G20: role EBRD v kompenzování credit crunche je nenahraditelná Dnes: zásadní hráč záchrany eurozóny

: „od roku 2005 IMF vytrvale chybuje při hodnocení ekonomické situace Rumunska Březen 2009, Reuters: Rumunsko zahájilo konzultace s IMF o poskytnutí facility na podporu platební bilance) Jaro 2008, Financial Times: EBRD se přežila, je nutno ji zprivatizovat nebo spojit s EIB. Jaro 2009, G20: role EBRD v kompenzování credit crunche je nenahraditelná. Dnes: zásadní hráč záchrany eurozóny.")

67

Faktory ovlivňující pohled na budoucí výkonnost bankovního sektoru: výběr

Velká váha: Důvěra Regulatorní riziko (efektivní regulace) Střední váha: Měnová politika Stabilizace odvětví reálné ekonomiky Nové produkty, služby, trhy Malá váha: Vládní výdaje na stimulaci ekonomiky Snadnější dostupnost spotřebitelských úvěrů Poznámka: tento přehled se neopírá o statistické měření, je jen expertním souhrnem zaznamenaných názorů vybraných vrcholových manažerů

Střední váha: Měnová politika. Stabilizace odvětví reálné ekonomiky. Nové produkty, služby, trhy. Malá váha: Vládní výdaje na stimulaci ekonomiky. Snadnější dostupnost spotřebitelských úvěrů. Poznámka: tento přehled se neopírá o statistické měření, je jen expertním souhrnem zaznamenaných názorů vybraných vrcholových manažerů.")

68

Úvěr na 100% či vyšší úrovni kupní ceny nemovitosti

Hypotéky těsně před krizí – iluze dostupnosti a snadného splácení v budoucnosti: Laxní nebo žádné ověřování úvěruschopnosti žadatele Úvěr na 100% či vyšší úrovni kupní ceny nemovitosti Splátky zpočátku nižší než úroky Nízké zaváděcí úrokové sazby Fixní sazby po několik počátečních let a poté přechod na plovoucí sazby Hypotéční brokeři: maximalizace počtu a objemu uzavřených smluv (např. i půjčky nezaměstnaným) Odhadci: přeceňování hodnoty nemovitostí Poskytovatelé hypotéčních úvěrů: maximalizace objemu úvěrů a odvozených cenných papírů Ratingové agentury: maximalizace počtu hodnocení Poskytování hypoték (zejména těsně před krizí) zcela rezignovalo na všechna obezřetnostní pravidla

Odhadci: přeceňování hodnoty nemovitostí. Poskytovatelé hypotéčních úvěrů: maximalizace objemu úvěrů a odvozených cenných papírů. Ratingové agentury: maximalizace počtu hodnocení. Poskytování hypoték (zejména těsně před krizí) zcela rezignovalo na všechna obezřetnostní pravidla.")

69

ZÁLOŽNÍ SLAJDY

70

Příčiny krize: syntéza

• Všechny uvedené faktory šly jediným směrem: k dalšímu růstu optimismu a ke ztrátě sebekontroly • Různé bubliny (trh nemovitostí, ceny aktiv, úvěrová expanze) se doplňovaly, prolínaly a umocňovaly • Ex post evidentně šlo o mnohem sofistikovanější formu hry „letadlo“ Když je party v plném proudu, neexistují silné podněty pro její ukončení: vláda je spokojená, lid si užívá, manažeři bank mají své bonusy, dohledy jsou (v lepším případě) ukolébávány výtečnými ratingy

se doplňovaly, prolínaly a umocňovaly. • Ex post evidentně šlo o mnohem sofistikovanější formu hry „letadlo Když je party v plném proudu, neexistují silné podněty pro její ukončení: vláda je spokojená, lid si užívá, manažeři bank mají své bonusy, dohledy jsou (v lepším případě) ukolébávány výtečnými ratingy.")

71

Když párty skončila, došlo na bezprostřední záchranné operace: klíčovou otázkou dneška ovšem je, zda tyto záchranné operace pomohly a jak se přijatá opatření projeví v budoucnosti … • Vlády: - Výkup problémových aktiv (cenných papírů navázaných na americké rizikové hypotéky) vládními fondy - Přímý kapitálový vstup vlád do jednotlivých bank důležitých pro finanční systém - Garance depozit - A v současnosti vymáhání odpisu pohledávek (Řecko) v bankách, vynucování další rekapitalizace bank (ze zdrojů trhu) • Centrální banky: - Opakované injekce likvidity do peněžního systému s cílem udržet likviditu a důvěru na finančním trhu - (Koordinované) snižování úrokových sazeb - A v současnosti nestandardní operace na druhotném trhu státních dluhopisů s cílem podpořit úvěrové aktivity bank

vládními fondy. - Přímý kapitálový vstup vlád do jednotlivých bank. důležitých pro finanční systém. - Garance depozit. - A v současnosti vymáhání odpisu pohledávek (Řecko) v bankách, vynucování další rekapitalizace bank (ze zdrojů trhu) • Centrální banky: - Opakované injekce likvidity do peněžního systému s cílem udržet likviditu a důvěru na finančním trhu. - (Koordinované) snižování úrokových sazeb. - A v současnosti nestandardní operace na druhotném trhu státních dluhopisů s cílem podpořit úvěrové aktivity bank.")

72

Jak může vládní dluh klesat:

Endogenní faktor: saldo rozpočtového hospodaření, naráží na: Omezený vládní horizont Lobbyistické tlaky zájmových skupin Politická nepopulárnost Exogenní faktory: Tempo ekonomického růstu Inflace (např. vyvolaná monetizací dluhu, nemění nominální výši dluhu, ale jeho výši reálnou: memo: redistribuční důsledky inflace) Opatření na straně věřitelů (dopady a morální hazard) Mimořádná kapitálová dávka (negativní vliv na úspory a investice, odliv kapitálu, kredibilita vládních dluhopisů atd) Administrativní opatření

Opatření na straně věřitelů (dopady a morální hazard) Mimořádná kapitálová dávka (negativní vliv na úspory a investice, odliv kapitálu, kredibilita vládních dluhopisů atd) Administrativní opatření.")

Podobné prezentace

>")

Countrywide FinancialBank of America(červen 2008) Fannie.>")

krize – pohled a doporučení OECD 2.12.2008.>")