Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

MANAŽERSKÉ ROZHODOVÁNÍ

2004/5 Katedra managementu, inovací a projektů Ing. Jiří Vacek

3

Rozhodovací situace Při rozhodování o investici musíte odpovědět na otázku: jaký bude ekonomický vývoj v příštím roce? Uvažujme o třech možnostech: Růst (Growth - G), Beze změny (Same - S), Pokles (Decline - D). Typické rozhodovací situace pak lze zobrazit následovně:

, Beze změny (Same - S), Pokles (Decline - D). Typické rozhodovací situace pak lze zobrazit následovně:")

4

Rozhodovací situace nejistota riziko jistota

5

Příklad – investiční rozhodnutí

Zisk (%) různých investic v závislosti na růstu ekonomiky Stavy světa růst mírný růst beze změny pokles G MG NC L Akce B - Obligace 12 8 6 3 S –Akcie 15 7 -2 D - Vklad

různých investic v závislosti na růstu ekonomiky. Stavy světa. růst. mírný růst. beze změny. pokles. G. MG. NC. L. Akce. B - Obligace S –Akcie D - Vklad.")

6

Rozhodování za nejistoty

7

Rozhodování za nejistoty

Neznáme ani pravděpodobnosti výsledných stavů Chování závisí na postoji k neznámému Optimista Pesimista Minimalizace ztráty Optimista: Sklenice je napůl plná. Pesimista: Sklenice je napůl prázdná. Manager: Sklenice je dvakrát větší než je třeba. Optimista vidí v každém problému příležitost; pesimista vidí v každé příležitosti problém.

8

Pesimistické (MaxMin).

Nejhorší možný scénář – vždy mě potká to nejhorší Najděte minimální hodnotu v každém řádku Vyberte akci odpovídající maximálnímu z těchto minim. B 3 S -2 D 7

9

Optimistické (MaxMax)

Vždycky mám štěstí Najděte maximální hodnotu v každém řádku Vyberte akci odpovídající maximálnímu z těchto maxim. B 12 S 15 D 7

10

Koeficient optimismu (Hurwicz)

Střední cesta: nejsem ani úplný optimista ani úplný pesimista. zvolíme a mezi 0 a 1; 1 odpovídá optimismu a 0 pesimismu, Najděte pro každou akci největší a nejmenší hodnotu, V každém řádku vynásobte největší zisk koeficientem a a nejmenší zisk koeficientem (1- a ) a sečtěte, Vyberte akci, pro níž je tento součet největší. Např. pro a = 0.7 dostaneme B (.7*12)+(.3*3) = 9.3 S (.7*15)+(.3*-2) = 9.9 * D (.7*7) +(.3*7) = 7

a sečtěte, Vyberte akci, pro níž je tento součet největší. Např. pro a = 0.7 dostaneme. B (.7*12)+(.3*3) = 9.3. S (.7*15)+(.3*-2) = 9.9 * D (.7*7) +(.3*7) = 7.")

11

Minimální ztráta (Savage)

Nemám rád ztráty a chci je minimalizovat, rozhodnutí by mělo být takové, aby se vyplatilo je opakovat a aby se snížila možnost, že jich budu litovat nebo že se dočkám nepříjemného překvapení. Ztráta je rozdílem mezi ziskem při nejlepším rozhodnutím, které bylo možné udělat, a mezi skutečným rozhodnutím. Nejdříve tedy musíme sestavit matici ztrát.

12

Minimální ztráta – pokrač.

Vyberte v každém sloupci maximální hodnotu (např. L). Vypočtěte v tomto sloupci hodnoty L - xi,j. Vyberte pro každou akci maximum. Vyberte minimální hodnotu z maxim určených v (c) a proveďte tuto akci.

. Vypočtěte v tomto sloupci hodnoty L - xi,j. Vyberte pro každou akci maximum. Vyberte minimální hodnotu z maxim určených v (c) a proveďte tuto akci.")

13

Minimální ztráta - výsledek

G MG NC L Obligace (15-12) (8-8) (7-6) (7-3) 4 * Akcie (15-15) (8-7) (7+2) 9 Vklad (15-7) (7-7) 8

(8-8) (7-6) (7-3) 4 * Akcie. (15-15) (8-7) (7+2) 9. Vklad. (15-7) (7-7) 8.")

14

Laplace Pravděpodobnost všech stavů je stejná.

Každému stavu přiřaďte stejnou pravděpodobnost = 1/počet stavů, Vynásobte celý sloupec touto pravděpodobností, Sečtěte hodnoty v řádku a zapište součet do sloupce Očekávaná hodnota, Zvolte akci odpovídající řádku, pro nějž je tento součet maximální G MG NC L Oček. hodnota Obligace 0.25 (12) 0.25 (8) 0.25 (6) 0.25 (3) 7.25 * Akcie 0.25 (15) 0.25 (7) 0.25 (-2) 5.75 Vklad 7

0.25 (8) 0.25 (6) 0.25 (3) 7.25 * Akcie (15) 0.25 (7) 0.25 (-2) Vklad. 7.")

15

Rozhodování za rizika

16

Rozhodování za rizika – pokrač.

Hodnoty v každém sloupci vynásobte pravděpodobností stavu, V každém řádku sečtěte tyto hodnoty, Vyberte největší z těchto hodnot a proveďte odpovídající akci.

17

Rozhodování za rizika – výsledek

G (0.4) MG (0.2) NC (0.3) L (0.1) Oček. hodnota B 0.4(12) + 0.2(8) 0.3(6) 0.1(3) = 8.5* S 0.4(15) 0.2(7) 0.3(3) 0.1(-2) 8.1 D 0.4(7) 0.3(7) 0.1(7) 7

MG. (0.2) NC. (0.3) L. (0.1) Oček. hodnota. B. 0.4(12) + 0.2(8) 0.3(6) 0.1(3) = 8.5* S. 0.4(15) 0.2(7) 0.3(3) 0.1(-2) 8.1. D. 0.4(7) 0.3(7) 0.1(7) 7.")

18

Očekávaná ztráta příležitosti (EOL):

EOL = Expected Opportunity Loss Sestavte matici ztrát tak, že vyberete v každém sloupci maximální hodnotu (např. L) a vypočtěte v tomto sloupci hodnoty L - xi,j. Hodnoty v každém sloupci vynásobte pravděpodobností stavu a v každém řádku sečtěte tyto hodnoty, Vyberte akci s nejmenší hodnotou EOL.

a vypočtěte v tomto sloupci hodnoty L - xi,j. Hodnoty v každém sloupci vynásobte pravděpodobností stavu a v každém řádku sečtěte tyto hodnoty, Vyberte akci s nejmenší hodnotou EOL.")

19

Matice ztrát G (0.4) MG (0.2) NC (0.3) L (0.1) EOL B 0.4(15-12) +

0.2(8-8) 0.3(7-6) 0.1(7-3) 1.9 * S 0.4(15-15) 0.2(8-7) 0.3(7-3) 0.1(7+2) 2.3 D 0.4(15-7) 0.3(7-7) 0.1(7-7) 3.4

0.3(7-6) 0.1(7-3) 1.9 * S. 0.4(15-15) 0.2(8-7) 0.3(7-3) 0.1(7+2) 2.3. D. 0.4(15-7) 0.3(7-7) 0.1(7-7) 3.4.")

20

Očekávaná hodnota dokonalé informace (EVPI)

EVPI = Expected Value of Perfect Information EVPI = EOL Určete maximální zisk pro každý stav světa, Vynásobte tato maxima pravděpodobnostmi odpovídajících stavů a sečtěte výsledné hodnoty Od hodnoty vypočtené v (b) odečtěte očekávaný zisk

odečtěte očekávaný zisk.")

21

EVPI – pokrač. Σ G 15 (0.4) = 6.0 MG 8 (0.2) 1.6 NC 7 (0.3) 2.1 L

7 (0.1) 0.7 Σ 10.4

0.7. Σ")

22

EVPI Tedy EVPI = 10.4 – očekávaný zisk = = 1.9. (ověřte, že EOL=EVPI). Efektivita dokonalé informace je definována jako 100 * [EVPI/(očekávaný zisk)]% Jestliže tedy v našem případě je cena informace vyšší než 1.9% investice, nekupujte ji. Pokud např. hodláte investovat Kč, maximální cena, kterou byste měli zaplatit za informaci, je [100,000 * (1.9%)] = 1900 Kč.

]% Jestliže tedy v našem případě je cena informace vyšší než 1.9% investice, nekupujte ji. Pokud např. hodláte investovat Kč, maximální cena, kterou byste měli zaplatit za informaci, je [100,000 * (1.9%)] = 1900 Kč.")

23

Bayesovský přístup Účel: zlepšit rozhodování nákupem spolehlivé informace. Rozhodovatel může požadovat expertní stanovisko, které by snížilo neurčitost pravděpodobností stavů světa. Př.: firma má přijmout rozhodnutí o vývoji nového výrobku:

24

Rozhodnutí o vývoji nového výrobku

Zisky (tis. Kč) pro různé úrovně prodeje Stavy světa (prodeje) Vysoké prodeje Střední prodeje Nízké prodeje A (0.2) B (0.5) C (0.3) A1 vyvíjet 3000 2000 -6000 A2 nevyvíjet

pro různé úrovně prodeje. Stavy světa (prodeje) Vysoké prodeje. Střední prodeje. Nízké prodeje. A (0.2) B (0.5) C (0.3) A1. vyvíjet A2. nevyvíjet.")

25

Apriorní pravděpodobnosti

Pravděpodobnosti stavů světa představují subjektivní odhady pravděpodobností a jsou zatíženy neurčitostí. Tyto pravděpodobnosti nazýváme apriorní pravděpodobnosti. Očekávaný zisk pro každou z akcí je: A1= 0.2(3000) + 0.5(2000) + 0.3(-6000)= -200 A2= 0, takže firma zvolí A2 a rozhodne se nevyvíjet nový produkt.

+ 0.5(2000) + 0.3(-6000)= A2= 0, takže firma zvolí A2 a rozhodne se nevyvíjet nový produkt.")

26

Manažer si však není tímto rozhodnutím jistý a uvažuje o objednání marketingového výzkumu, který by vyhodnotil velikost potenciálního trhu. Manažer nyní stojí před novým rozhodnutím: kterou marketingovou firmu najmout? Toto rozhodnutí bude záviset na spolehlivosti firmy. Na základě posouzení minulých výsledků konzultační firma sestavíme matici spolehlivosti:

27

Co předpovídal konsultant

Matice spolehlivosti Co se skutečně stalo A B C Co předpovídal konsultant Ap 0.8 0.1 Bp 0.9 0.2 Cp 0.0 0.7

28

Prvky matice spolehlivosti

Porovnejte výsledky marketingového výzkumu různých konsultantů pro podobné produkty s vysokým prodejem a určete podíl produktů, pro které firmy předpověděly, že budou mít vysoké (A), střední (B) nebo nízké (C) prodeje. Tyto podíly, tj. P(Ap|A) = 0.8, P(Bp|A) = 0.1, P(Cp|A) = 0.1, jsou uvedeny v prvním sloupci tabulky. Podobně se sestrojí zbývající sloupce matice spolehlivosti. Součet hodnot v každém sloupci musí být 1.

, střední (B) nebo nízké (C) prodeje. Tyto podíly, tj. P(Ap|A) = 0.8, P(Bp|A) = 0.1, P(Cp|A) = 0.1, jsou uvedeny v prvním sloupci tabulky. Podobně se sestrojí zbývající sloupce matice spolehlivosti. Součet hodnot v každém sloupci musí být 1.")

29

P(A|Ap) = P(A) P(Ap|A) / P(Ap)

Bayesův vzorec Pro rozhodnutí potřebujeme aposteriorní pravděpodobnosti P(A|Ap) apod. , které říkají, jaká je pravděpodobnost toho, že konsultační firma předpoví A a to se skutečně stane. Tyto hodnoty lze spočíst s použitím Bayesova vzorce: P(A|Ap) = P(A) P(Ap|A) / P(Ap)

apod. , které říkají, jaká je pravděpodobnost toho, že konsultační firma předpoví A a to se skutečně stane. Tyto hodnoty lze spočíst s použitím Bayesova vzorce: P(A|Ap) = P(A) P(Ap|A) / P(Ap)")

30

Př. – aposteriorní pravděpodobnosti

Vynásobte pravděpodobnosti ve sloupcích matice spolehlivosti apriorními pravděpodobnostmi Sečtěte hodnoty v řádcích Normalizujte hodnoty tak, že vydělíte každý sloupec řádkovým součtem vypočteným v (b)

")

31

Aposteriorní pravděpodobnosti - výsledek

0.2 0.5 0.3 A B C SUM 02(0.8) = 0.16 0.5(0.1) = 0.05 0.3(0.1) = 0.03 0.24 0.2(0.1) = 0.02 0.5(0.9) = 0.45 0.3(0.2) = 0.06 0.53 0.5(0) = 0 0.3(0.7) = 0.21 0.23 A B C (.16/.24)=.667 (.05/.24)=.208 (.03/.24)=.125 (.02/.53)=.038 (0.45/.53)=.849 (.06/.53)=.113 (.02/.23)=.087 (0/.23)=0 (0.21/.23)=.913

= (0.1) = (0.1) = (0.1) = (0.9) = (0.2) = (0) = (0.7) = A. B. C. (.16/.24)=.667. (.05/.24)=.208. (.03/.24)=.125. (.02/.53)=.038. (0.45/.53)=.849. (.06/.53)=.113. (.02/.23)=.087. (0/.23)=0. (0.21/.23)=.913.")

32

Rozhodovací strom

33

Rozhodnutí Určíme nejlepší rozhodnutí tak, že začneme u kořene stromu a postupujeme vpřed. Na základě rozhodujícího stromu bude rozhodnutí následující: Najmout konsultanta a počkat na jeho zprávu. Pokud zpráva předpovídá vysoké nebo střední prodeje, zahájit vývoj a výrobu. Jinak vývoj a výrobu nezahajovat.

34

Efektivita konsultanta

Očekávaná hodnota najmutí konsultanta a hodnota informace jsou: EP = = 500, EVPI = .2(3000) + .5(2000) + .3(0) = 1600. Efektivita tohoto konsultanta tedy je 500/1600 = 31%

+ .5(2000) + .3(0) = Efektivita tohoto konsultanta tedy je. 500/1600 = 31%")

35

Směrodatná odchylka Výrobce bude zajímat riziko rozhodnutí

Na základě rozhodovacího stromu lze sestrojit rizikový strom Hodnoty v uzlech odpovídají doporučenému řešení, tzn. např. že honorář konsultanta se odečítá od všech zisků.

36

Rizikový strom (výpočet)

")

37

Riziko rozhodnutí Konsultační firma pravděpodobně (s pravděpodobností 0.53) doporučí Bp (střední prodeje), a pokud rozhodnete zavést produkt, je výsledná směrodatná odchylka velmi vysoká (403%) ve srovnání s hodnotou ve druhé větvi stromu (251%). V plánovací fázi rozhodovacího procesu musíme brát v úvahu více potenciálních konsultantů. Rizikový strom je vhodným nástrojem pro porovnání variant při výběru rozhodnutí určeného k implementaci.

doporučí Bp (střední prodeje), a pokud rozhodnete zavést produkt, je výsledná směrodatná odchylka velmi vysoká (403%) ve srovnání s hodnotou ve druhé větvi stromu (251%). V plánovací fázi rozhodovacího procesu musíme brát v úvahu více potenciálních konsultantů. Rizikový strom je vhodným nástrojem pro porovnání variant při výběru rozhodnutí určeného k implementaci.")

38

Cvičení Vliv apriorních pravděpodobností a matice spolehlivosti na rozhodování JavaScript pro potřebné výpočty: Použijte rovnoměrné apriorní pravděpodobnosti, neměňte matici spolehlivosti Použijte ideální matici spolehlivosti (jednotkovou), neměňte apriorní pravděpodobnosti Použijte ideální apriorní pravděpodobnosti apriorní pravděpodobnosti, neměňte matici spolehlivosti Použijte rovnoměrnou matici spolehlivosti (všechny prvky stejné), neměňte apriorní pravděpodobnosti

, neměňte apriorní pravděpodobnosti. Použijte ideální apriorní pravděpodobnosti apriorní pravděpodobnosti, neměňte matici spolehlivosti. Použijte rovnoměrnou matici spolehlivosti (všechny prvky stejné), neměňte apriorní pravděpodobnosti.")

39

Influenční diagram alternativní grafická representace rozhodovacího stromu.

40

Rozhodovací stromy a influenční diagramy

Rozhodovací stromy a influenční diagramy jsou efektivním nástrojem rozhodování: Jasně zobrazují problém, umožňují zkoumání všech možností Umožňují úplnou analýzu důsledků rozhodnutí Poskytují rámec pro kvantifikaci hodnot výsledků a pravděpodobností jejich dosažení Pomáhají najít optimální rozhodnutí založené na existujících informacích a expertních odhadech

41

Proč manažeři vyhledávají konsultanty

Protože nemají (nebo si myslí, že nemají) potřebné znalosti a schopnosti Protože něco nechtějí udělat sami Protože nemají čas udělat to sami Očekávají kvalitní doporučení. Za konečné rozhodnutí je však vždy zcela zodpovědný manažer, nikoliv konsultant.

potřebné znalosti a schopnosti. Protože něco nechtějí udělat sami. Protože nemají čas udělat to sami. Očekávají kvalitní doporučení. Za konečné rozhodnutí je však vždy zcela zodpovědný manažer, nikoliv konsultant.")

42

Optimální informace

43

Výběr konsultační firmy

Ověřte si, že konsultant zná váš produkt a jeho potenciální trh. Vyžádejte si návrh projektu, seznam úkolů a další dokumentaci Je schválen harmonogram a rozpočet? Jaké je očekávané zapojení potenciálních zákazníků? Kdo zodpovídá za zpracování konečného doporučení? I nejlepší konsultanti mají své slabé chvilky. Zásadní význam má analýza spolehlivosti. Informujte se na minulé projekty konsultanta, jeho úspěchy i neúspěchy. Prověřte reference. Smlouvu formulujte jasně, přesně stanovte předpokládané náklady, velikost statistického vzorku, termín provedení a dodání doporučení.

44

Očekávání a riziko v rozhodování

Při rozhodování je tedy možné vycházet z objektivní matice zisku tak, že jako rozhodovací kritéria použijeme očekávanou hodnotu a riziko vyjádřené směrodatnou odchylkou. Zkušený rozhodovatel může sestrojit subjektivní matici zisku V mnoha případech je nutné používat kombinaci obou přístupů.

45

Příklad Předpokládejme, že máme následující informaci ze dvou nezávislých zdrojů : Zdroj Očekávaná hodnota rozptyl Prodejní ředitel m1 = 110 s12 = 100 Marketingový výzkum m2 = 70 s22 = 49

46

Kombinovaná očekávaná hodnota je:

Kombinovaný rozptyl: Pro náš příklad je kombinovaná očekávaná hodnota 83.15, kombinovaný rozptyl 65.77, tedy hodnota rizika je 9.6%. [μ1/σ12 + μ2/ σ22 ] / [1/σ12 + 1/ σ22 ] 2 / [1/σ12 + 1/ σ22 ]

47

Užitková funkce rozhodovatele

Různí lidé mají různý přístup k riziku a to ovlivňuje jejich rozhodování. V závislosti na individuální finanční situaci se různí lidé ve stejné situaci mohou rozhodovat jinak (a přitom oba racionálně) Rozdíly v rozhodování mohou vyplývat i z různých názorů na dlouhodobý vývoj

Rozdíly v rozhodování mohou vyplývat i z různých názorů na dlouhodobý vývoj.")

48

Očekávaný zisk a riziko

Očekávaní finančního zisku nemusí být realistické z následujících důvodů: Finanční hodnota nevyjadřuje hodnotu, kterou rozhodovatel přiřazuje výsledku. Očekávaná finanční hodnota neodráží postoj k riziku. Předpokládejme, že můžete získat 100 Kč buď za to, že neuděláte nic nebo za to, že se zúčastníte hry, ve které se hází mincí a padne-li panna, získáte Kč, padne-li orel, prohrajete 9500 Kč. Očekávaná hodnota v prvním případě je 100 Kč, v druhém případě 0.5(10000) + 0.5(- 9500) = $250. Pokud je kritériem očekávaná hodnota, je výhodnější druhá možnost, můžete však dát přednost jistotě zisku 100 Kč před riskováním ztráty 9500 Kč.

+ 0.5(- 9500) = $250. Pokud je kritériem očekávaná hodnota, je výhodnější druhá možnost, můžete však dát přednost jistotě zisku 100 Kč před riskováním ztráty 9500 Kč.")

49

Užitek V rozhodování hrají důležitou roli psychologické a ekonomické faktory. Pojem užitku je pokusem o měření užitečnosti peněz pro individuálního rozhodovatele. Umožňuje nám vysvětlit, proč lidé kupují korunové losy, za které mohou vyhrát milion. Pro ně je 1,000,000 (1Kč) méně než (1,000,000 Kč). Cení si šance vyhrát 1,000,000 Kč víc než 1 Kč vsazené do hry. Aby bylo možné v zít při rozhodování v úvahu postoj k riziku, je třeba převést matici finančních zisků na matici užitku. Jak určit užitkovou funkci individuálního rozhodovatele?

méně než (1,000,000 Kč). Cení si šance vyhrát 1,000,000 Kč víc než 1 Kč vsazené do hry. Aby bylo možné v zít při rozhodování v úvahu postoj k riziku, je třeba převést matici finančních zisků na matici užitku. Jak určit užitkovou funkci individuálního rozhodovatele")

50

Užitková funkce - příklad

Vraťme se k úloze o investičním rozhodování. Jaký bude užitek 12%? Přiřaď 100, resp. 0 jednotek užitku největšímu a nejmenšímu zisku v matici zisku (v našem př. u(15) = 100, u(-2) = 0) Požádej rozhodovatele o výběr z následujících dvou možností: Zisk 12% za žádnou akci (jistotní ekvivalent) Účast ve hře: výhra 15% s pravděpodobností p nebo ztráta -2% s pravděp. (1-p), pε<0,1> .

= 100, u(-2) = 0) Požádej rozhodovatele o výběr z následujících dvou možností: Zisk 12% za žádnou akci (jistotní ekvivalent) Účast ve hře: výhra 15% s pravděpodobností p nebo ztráta -2% s pravděp. (1-p), pε<0,1> .")

51

Užitková funkce – příklad, pokr.

Pokud měníme hodnotu p a opakujeme podobnou otázku, najdeme hodnotu p, při které jsou obě možnosti pro rozhodovatele rovnocenné, např. p = 0.58. Užitek 12% je nyní roven 0.58(100) + (1-0.58)(0) = 58. Stejný postup opakujeme pro nalezení ostatních prvků matice. Předpokládejme, že výsledná matice užitku je:

+ (1-0.58)(0) = 58. Stejný postup opakujeme pro nalezení ostatních prvků matice. Předpokládejme, že výsledná matice užitku je:")

52

Příklad - matice užitku

Matice finančních zisků Matice užitku A B C D 12 8 6 3 58 34 28 13 15 7 -2 100 19

53

Representace užitkové funkce

Tabulka Graf Funkční vztah Užitková funkce se používá k předpovědím, vypovídací schopnost roste v uvedeném pořadí.

54

Tabulková representace

Funkce užitku (U) peněžní proměnné (D) D 12 8 6 3 15 7 -2 U 58 34 28 13 100 19

peněžní proměnné (D) D U")

55

Grafická reprezentace

56

Matematická representace

Parabolická regrese: U = a + bD + cD2, kde c = {Σ (Di – D*)2×Ui - n[Σ (Di – D*)2× ΣUi]} / {n Σ(Di – D*)4 - [Σ(Di – D*)2]2} b = [Σ(Di- D*) Ui]/[ Σ(Di – D*)2] - 2×c×D* a = {ΣUi - [c× Σ(Di – D*)2)}/n - (c×D*×D* + b×D*), D* je střední hodnota Di. V našem příkladu U = 0.409D D , pro D tž. -2≤ D ≤ 15. D = 10 odpovídá užitek U = 44.3 marginální užitek dU/dD = D je rostoucí funkce rozhodovatel má mírný sklon k riziku

2×Ui - n[Σ (Di – D*)2× ΣUi]} / {n Σ(Di – D*)4 - [Σ(Di – D*)2]2} b = [Σ(Di- D*) Ui]/[ Σ(Di – D*)2] - 2×c×D* a = {ΣUi - [c× Σ(Di – D*)2)}/n - (c×D*×D* + b×D*), D* je střední hodnota Di. V našem příkladu. U = 0.409D D , pro D tž. -2≤ D ≤ 15. D = 10 odpovídá užitek U = marginální užitek dU/dD = D je rostoucí funkce rozhodovatel má mírný sklon k riziku.")

57

Klasifikace přístupu k riziku

Očekávaná hodnota sama o sobě nemusí být správným kritériem mpro volbu rozhodnutí Scénář 1: 50% pravděp. výhry $50, 50% pravděp. nulové ztráty. Scénář 2: 1% pravděp. ztráty $2500, 99% pravděp. nulové ztráty. Očekávaná ztráta je v obou případech $25, ale druhá varianta je subjektivně mnohem rizikovější

58

Přístup k riziku Největší pravděp. rizika Nejmenší pravděp.

Přijatelné riziko, není nutná preventivní akce Je nutný plán rizikových opatření Je nutné vyhodnocení efektivity nákladů a rizik Je nutná okamžitá akce Nejmenší Největší dopad dopad

59

Indikátory rizika Př. Stupnice MAAE

60

Riziková prémie Jistotní ekvivalent = zisk bez rizika

Riziková prémie = rozdíl mezi jistotním ekvivalentem a očekávaným ziskem (EMV - expected monetary value ) EMV > 0: rozhodovatel má sklon k riziku EMV < 0: rozhodovatel má averzi k riziku EMV = 0: rozhodovatel je neutrální k riziku

EMV > 0: rozhodovatel má sklon k riziku. EMV < 0: rozhodovatel má averzi k riziku. EMV = 0: rozhodovatel je neutrální k riziku.")

61

Neočekávané události Řídce se vyskytující nebo neočekávaná událost s potenciálně závažnými důsledky může být pociťována jako hrozba nebo jako příležitost Jak předvídat, identifikovat a vysvětlovat náhodné události a jejich důsledky? Rozhodovatel potřebuje představu o budoucnosti, nepravděpodobné události však je obtížné předpovídat na základě historických dat. Důležité jsou psychologické faktory – postoje rozhodovatele, a prostředí, v němž rozhoduje. Identifikace neočekávaných a stresových událostí je jedním z hlavních úkolů manažera. Tyto události je obtížné předvídat nebo vysvětlit, pokud však k nim dojde, mohou mít závažné důsledky. Př.: v záplavové oblasti musí být připraveny havarijní plány, i když pravděpodobnost záplavy je malá..

62

Klasifikace frekvence ztrát

63

Hodnocení rizik, strategie ochrany

Hodnocení rizik je procedurou kvantifikace ztrát nebo zisků a přiřazení pravděpodobností. Matematicky: nalezení náhodné proměnné, která popisuje riziko. Indikátor rizika: hodnota popisující kvalitu rozhodnutí

64

Př.: investiční rozhodnutí

Stavy světa Růst G Střední růst MG Beze změny N Nízký růst L Akce Obligace 12% 8 6 3 Akcie 15 7 -2 Vklady

65

Př.: investiční rozhodnutí

Očekávaná hodnota μ = ΣXi . pi Sama o sobě není dostatečným indikátorem kvality řešení, potřebujeme znát i směrodatnou odchylku. Pokud možno chceme vysoký zisk s malým rizikem. Míra rizika: rozptyl σ2 = Σ [Xi2 . pi] - μ2 standardní odchylka σ CV =100 (σ/μ) % rozhodovací procesy dynamické v čase: volatilita, definovaná jako σ / odmocnina délky časového intervalu

% rozhodovací procesy dynamické v čase: volatilita, definovaná jako σ / odmocnina délky časového intervalu.")

66

Př.: investiční rozhodnutí

G (0.4) MG (0.2) NC (0.3) L (0.1) oček. hodnota Riziko σ C. V. B 12 8 6 3 8.5 3.22 38% S 15 7 -2 8.1 6.27 77% D 0% Obligace jsou mnohem méně rizikové než akcie, vklady jsou bezrizikové. Máte-li k dispozici tyto informace, jak se rozhodnete? Záleží jen na vás.

MG. (0.2) NC. (0.3) L. (0.1) oček. hodnota. Riziko σ. C. V. B % S % D. 0% Obligace jsou mnohem méně rizikové než akcie, vklady jsou bezrizikové. Máte-li k dispozici tyto informace, jak se rozhodnete Záleží jen na vás.")

67

Preference alternativ

V příkladu investičního rozhodnutí je očekávaná hodnota pro obligace vyšší než pro akcie a rozptyl je pro obligace nižší než pro akcie, volba je tedy jasná. Ne vždy to musí být tak jednoduché – viz následující příklad. Pak se rozhodujícím faktorem může stát C.V.

68

Preference alternativ

Dvě investiční portfolia Investice I Investice II Zisk % pravděp. 1 0.25 3 0.33 7 0.50 5 12 8 0.34 μ 6.75% 5.36% σ 3.9% 2.06% C.V. 57.74% 38.43%

69

Př. 2 – návratnost investice

Uvažujme investici $10000 na 4 roky, která vynese R(t) se zadanou pravděpodobností. Jde o výhodnou investici, jestliže očekáváme minimální návratnost I = 20%? R(t) Pravděpodobnost $2000 0.1 $3000 0.2 $4000 0.3 $5000 0.4

se zadanou pravděpodobností. Jde o výhodnou investici, jestliže očekáváme minimální návratnost I = 20% R(t) Pravděpodobnost. $ $ $ $")

70

Očekávaný zisk: E[R(t)] = 2000(0.1) +….= $4000

Diskontní faktor DF = [(1+I)n -1]/[I(1+I)n] = , n=4 Současná hodnota PW = 4000(2.5887) = $ Var[R(t)] = E[R(t)2] - {E[R(t)]}2 = $ standardní odchylka = $1000. Vhodnější mírou je Var(PW) = Σ Var[R(t)]. (1+I)-2t = =106[ … ] = (106), standardní odchylka = $ Budete investovat?

![Očekávaný zisk: E[R(t)] = 2000(0.1) +….= $4000](http://slideplayer.cz/slide/3355612/11/images/70/O%C4%8Dek%C3%A1van%C3%BD+zisk%3A+E%5BR%28t%29%5D+%3D+2000%280.1%29+%2B%E2%80%A6.%3D+%244000.jpg "Diskontní faktor. DF = [(1+I)n -1]/[I(1+I)n] = , n=4. Současná hodnota. PW = 4000(2.5887) = $ Var[R(t)] = E[R(t)2] - {E[R(t)]}2 = $2106. standardní odchylka = $1000. Vhodnější mírou je Var(PW) = Σ Var[R(t)]. (1+I)-2t = =106[ … ] = (106), standardní odchylka = $ Budete investovat")

71

Diversifikace Diversifikace může snížit riziko

72

Postoj k riziku Vyhýbání: odmítání aktivit, jejichž riziko se zdá příliš vysoké Prevence: užití metod snížení pravděpodobnosti ztráty Přenos: přenos rizika mimo vlastní firmu Sebepojištění: vytvoření rezerv pro pokrytí ztrát, jejichž velikost a frekvence jsou nejisté

74

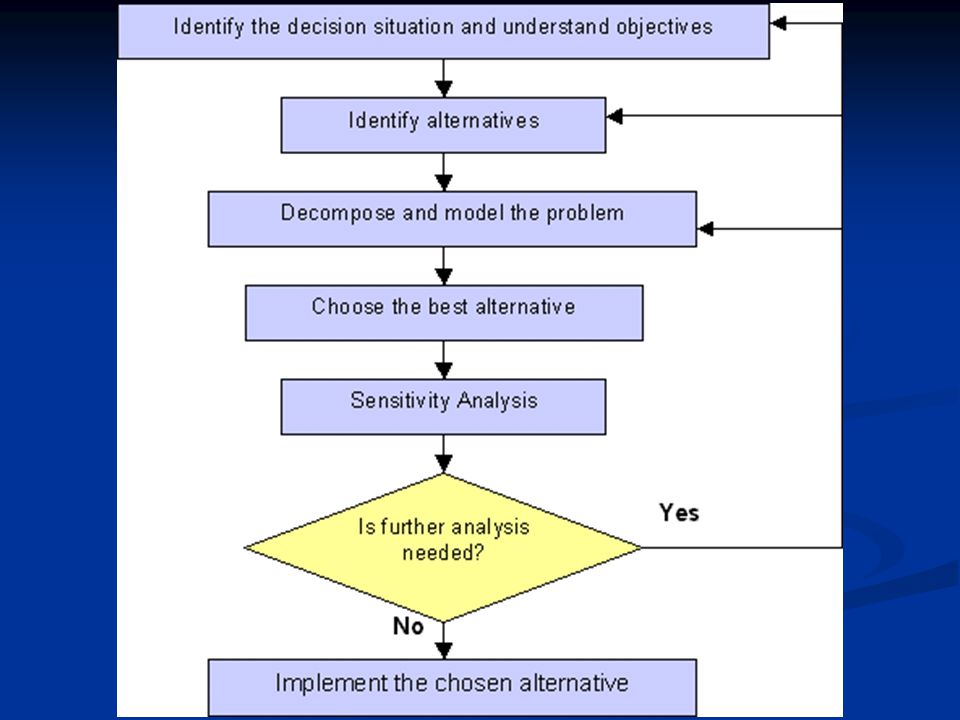

Analýza citlivosti Analyzujte základní (nominální) variantu

Analyzujte řadu variant „co kdyby“ a určete, jak se jejich výstupy liší od nominální varianty: měňte vstupní hodnoty o několik procent v obou směrech od očekávané hodnoty a přepočtěte výstupy Zaneste hodnoty vstupů a výstupů do grafu Čím je graf strmější (větší derivace), tím jsou výsledky citlivější na změnu vstupní hodnoty Analýza citlivosti se soustřeďuje na faktory s největšími důsledky a pomáhá při stanovení priorit potřeby a spolehlivosti informací.

, tím jsou výsledky citlivější na změnu vstupní hodnoty. Analýza citlivosti se soustřeďuje na faktory s největšími důsledky a pomáhá při stanovení priorit potřeby a spolehlivosti informací.")

75

Analýza scénářů Technika analýzy rizik, která bere v úvahu citlivost a pravděpodobný rozsah změn proměnných. Zahrnuje i náhodné události s potenciálně závažnými důsledky. Při analýze náhodných událostí je důležité: Identifikace náhodných událostí: jak můžeme předpovídat, identifikovat nebo vysvětlovat náhodné události a jejich důsledky? Management náhodných událostí: jak je můžeme vyhodnocovat, připravovat se na ně, řídit, pokud k nim dojde? Pro citlivostní analýzu i analýzu scénářů lze použít výpočetních modelů.

76

Identifikace a management ztrát

Základem je pochopení a měření Existují různé zdroje ztrát: zaměstnanci, procesy, externí faktory, … Zaměstnanci: nekoncentrovanost, nedostatečné znalosti, rozkrádání Procesy: špatně navržené, špatně implementované Externí faktory: nespolehlivé služby a dodávky, nedostatečné zabezpečení, přírodní katastrofy.

Podobné prezentace