Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Seminář z aktuárských věd Petr Myška 7.3.2008

Modely úrokových sazeb - teorie a praxe Seminář z aktuárských věd Petr Myška

2

Obsah přednášky Základní proměnné a základní dělení modelů

Okamžitá úroková míra Affiní časové struktury Vašíčkův model Hull-Whiteův model Dlouhodobé sazby Kalibrace

3

Obsah Základní proměnné a základní dělení modelů

4

Základní proměnné R(t,T) – spojitě úročená spotová sazba v čase t pro splatnost T P(t,T) – cena dluhopisu s nulovým kupónem v čase t se splatností v čase T P(t,T) = exp(-R(t,T) (T-t)) r(t) – okamžitá úroková sazba v čase t

– cena dluhopisu s nulovým kupónem v čase t se splatností v čase T. P(t,T) = exp(-R(t,T) (T-t)) r(t) – okamžitá úroková sazba v čase t.")

5

Modely úrokových sazeb

1.) Jednofaktorové - modeluje okamžitou úrokovou sazbu - pouze jeden zdroj nejistoty - Dothanův model, Vašíčkův model, Hull-Whiteův model, Ho-Lee model, Heath-Jarrow-Mortonův model 2.) Dvoufaktorové -Brennan-Schwartzův model, CIR2 model 3.) Mnohofaktorové?

Jednofaktorové. - modeluje okamžitou úrokovou sazbu. - pouze jeden zdroj nejistoty. - Dothanův model, Vašíčkův model, Hull-Whiteův model, Ho-Lee model, Heath-Jarrow-Mortonův model. 2.) Dvoufaktorové. -Brennan-Schwartzův model, CIR2 model. 3.) Mnohofaktorové")

6

Mnohofaktorové modely

Kolik zdrojů nejistoty je postačujících pro kvalitní model výnosové křivky? => Analýza hlavních komponent pro JPY, USD a DEM První komponenta - 68% - 92% celkového rozptylu Druhá komponenta - 93% % => Dvoufaktorové modely jsou dostačující

7

Obsah Okamžitá úroková míra

8

Okamžitá úroková míra Pracujeme s tzv. okamžitou úrokovou mírou (angl. instantenous interest rate) – Co ji reprezentuje na trhu? Je vhodné zvolit nejkratší sazbu, která existuje (O/N sazba) jako vhodného reprezentanta celé výnosové křivky? Příliš krátké sazby však vykazují určité anomálie (poměrně dlouhá období relativně stabilních sazeb střídají silné skokové pohyby jako důsledek externích šoků v podobě zásahů centrální banky) Řešení problému: použití metody mnohorozměrné statické analýzy

jako vhodného reprezentanta celé výnosové křivky Příliš krátké sazby však vykazují určité anomálie (poměrně dlouhá období relativně stabilních sazeb střídají silné skokové pohyby jako důsledek externích šoků v podobě zásahů centrální banky) Řešení problému: použití metody mnohorozměrné statické analýzy.")

9

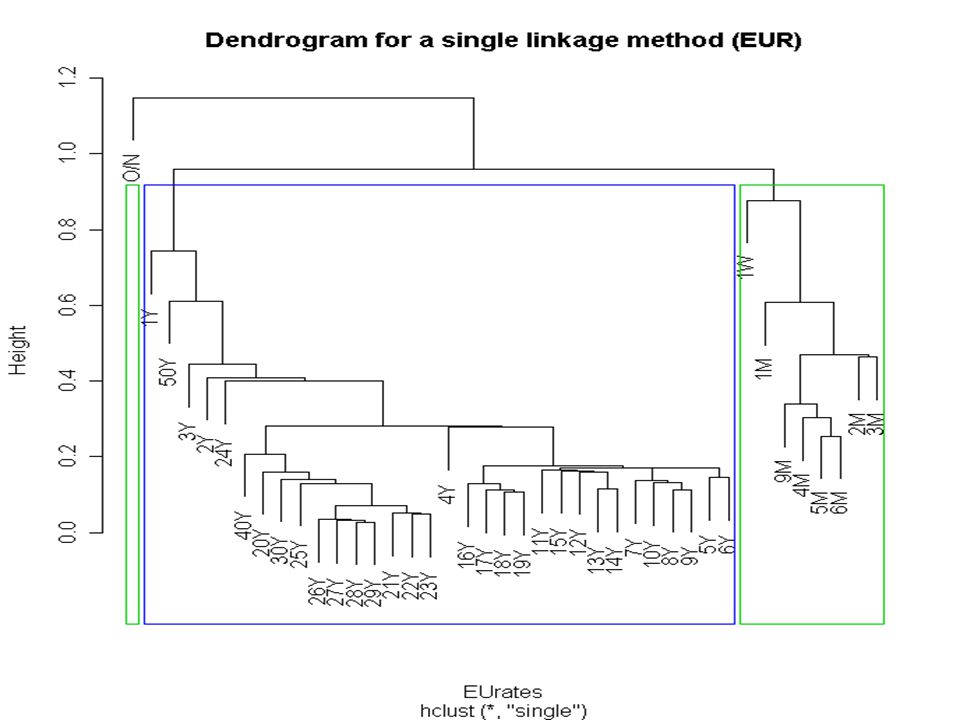

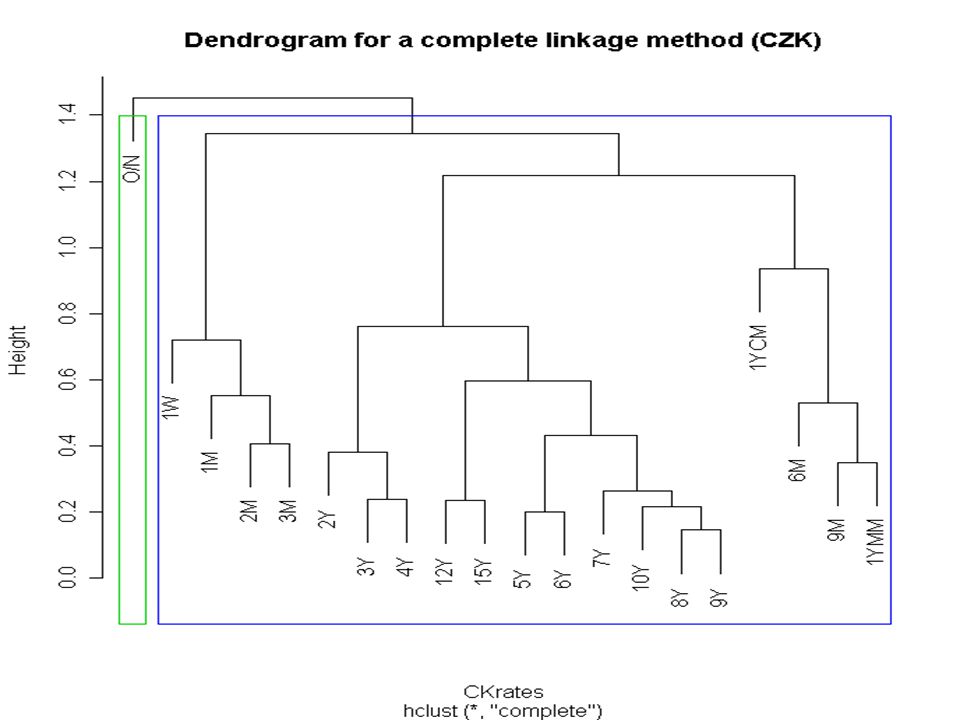

Shluková analýza rozklad souboru dat na několik relativně homogenních podsouborů (shluků) tak, aby objekty uvnitř jednotlivých shluků si byly co nejvíce podobné a objekty patřící do různých shluků si byly podobné co nejméně. cij – korelace mezidenních změn tenorů i a j Míra nepodobnosti dij:

tak, aby objekty uvnitř jednotlivých shluků si byly co nejvíce podobné a objekty patřící do různých shluků si byly podobné co nejméně. cij – korelace mezidenních změn tenorů i a j. Míra nepodobnosti dij:")

12

Závěr O/N sazba (a 1W sazba) nemohou být považovány za vhodné reprezentanty výnosové křivky, protože ve srovnání s ostatními tenory vykazují nezanedbatelnou anomálii => Vhodnější použít 2W, 1M, 3M nebo dokonce 6M sazby

nemohou být považovány za vhodné reprezentanty výnosové křivky, protože ve srovnání s ostatními tenory vykazují nezanedbatelnou anomálii. => Vhodnější použít 2W, 1M, 3M nebo dokonce 6M sazby.")

13

Obsah Affiní časové struktury

14

Afinní časové struktury

Pro každý model je žádoucí vyjádřit cenu dluhopisu P(t,T) s nulovým kupónem: 1.) odvození ze vztahu 2.) řešení Black-Scholes-Mertonovy PDE 3.) využití tzv. Afinní časové struktury Afinní časová struktura <=> Hodnota dluhopisu P(t,T) má tvar A(t,T), B(t,T) jsou deterministické funkce r(t) je okamžitá úroková sazba R(t,T) je afinní funkcí r(t)

s nulovým kupónem: 1.) odvození ze vztahu. 2.) řešení Black-Scholes-Mertonovy PDE. 3.) využití tzv. Afinní časové struktury. Afinní časová struktura <=> Hodnota dluhopisu P(t,T) má tvar. A(t,T), B(t,T) jsou deterministické funkce. r(t) je okamžitá úroková sazba. R(t,T) je afinní funkcí r(t)")

15

Podmínky afinní časové struktury

Model okamžité úrokové míry: Postačující podmínka: koeficienty ve tvaru => Rovnice pro A(t,T) a B(t,T):

a B(t,T):")

16

Jednofaktorové modely

Základní rovnice Dothanova modelu: Ekvivalentní s modelem akcie (?motivace, intuice?) Potřeba hypotézy => Požadavky na model: Výstupy modelu kladné sazby {r(t)>0} pro všechna t Explicitní vzorce pro ceny dluhopisů (=> spotové, forwardové a swapové sazby) a pro úrokové deriváty Rozdělení krátké sazby r(t) Návratnost ke středu Zahrnutí forwardových sazeb

Potřeba hypotézy => Požadavky na model: Výstupy modelu kladné sazby {r(t)>0} pro všechna t. Explicitní vzorce pro ceny dluhopisů (=> spotové, forwardové a swapové sazby) a pro úrokové deriváty. Rozdělení krátké sazby r(t) Návratnost ke středu. Zahrnutí forwardových sazeb.")

17

Obsah Vašíčkův model

18

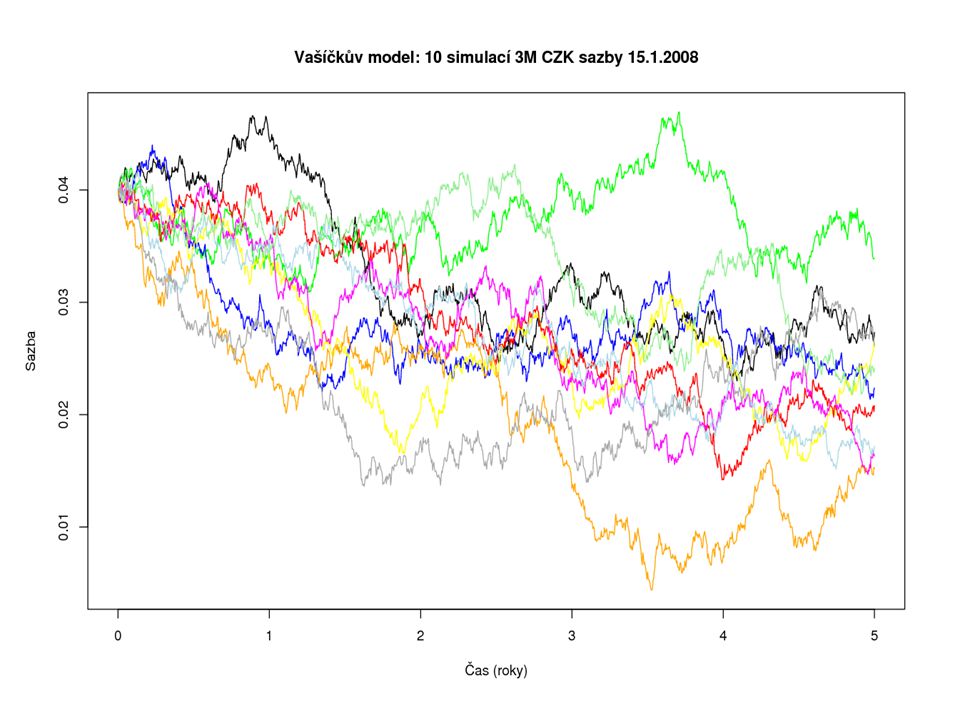

Vašíčkův model Základní rovnice

Časově homogenní model (nebere v úvahu forwardové sazby) Endogenní model (výnosová křivka není vstupem, ale spíše výstupem) Kalibrace na tržní data - málo parametrů – nemusí odpovídat aktuální výnosové křivce nebo cenám úrokových derivátů r(t) mohou být záporné

Endogenní model (výnosová křivka není vstupem, ale spíše výstupem) Kalibrace na tržní data - málo parametrů – nemusí odpovídat aktuální výnosové křivce nebo cenám úrokových derivátů. r(t) mohou být záporné.")

19

Vyjádření r(t) ve Vašíčkově modelu

Vyjádření r(t), známe-li r(s): Dosadíme (2) do (1): Integrace od s do t: r(t) ~ N(r(s)e-k(t-s) + q(1-e-k(t-s)),s2/2k (1-e-2k(t-s)))

, známe-li r(s): Dosadíme (2) do (1): Integrace od s do t: r(t) ~ N(r(s)e-k(t-s) + q(1-e-k(t-s)),s2/2k (1-e-2k(t-s)))")

20

Záporné sazby ve Vašíčkově modelu

Zápornost r(t) – z normality r(t) plyne Příklad: k = 0.1, q = 0.025, s = => Tabulka pstí:

– z normality r(t) plyne. Příklad: k = 0.1, q = 0.025, s = => Tabulka pstí:")

22

Afinní struktura Vašíčkova modelu

Splňuje podmínky afinní časové struktury: => Odvodíme: Dají se odvodit explicitní vzorce pro ceny opcí na bezkupónové dluhopisy a ceny úrokových opcí

23

Obsah Hull-Whiteův model

24

Hull-Whiteův model Exogenní model: výnosová křivka je vstupem do modelu J(t) - zohlednění forwardových sazeb - Jak stanovit? f M(0,T) – okamžitá forwardová sazba v čase 0 pro čas T Podmínka: PM(0,T) = P(0,T)

– okamžitá forwardová sazba v čase 0 pro čas T. Podmínka: PM(0,T) = P(0,T)")

25

Hull-Whiteův model r(t) Forwardová křivka

Forwardová křivka")

26

Vyjádření r(t) ve HW modelu

Obdobně jako pro Vašíčkův model odvodíme r(t) má normální rozdělení

má normální rozdělení.")

27

Záporné sazby v H-W modelu

28

Afinní struktura H-W modelu

Model má affiní strukturu: Explicitní vzorce pro opce na dluhopisy (i kupónové), úrokové opce i swapce

, úrokové opce i swapce.")

32

HW model cena opce na dluhopis

t S T Cena evropské call-opce v čase t a splatností v T na zero-bond se splatností v S a realizační cenou K:

33

HW model cena úrokové opce

Ceny úrokových opcí – odvození z cen opcí na dluhopisy Cena úrokové put-opce v čase t a splatností v T na sazbu s tenorem t a realizační sazbou X – odvození ze ZBC: t S T i

34

Obsah Dlouhodobé sazby

35

Dlouhodobé sazby Úloha: Model pro krátkou sazbu => Dlouhá sazba

První myšlenka: Zřetězení budoucích krátkých sazeb tzn. máme-li k dispozici krátké sazby r(t) v časových periodách t=t1,…tn, dlouhá sazba R(t) se stanoví: f(R(t)) = (1+r(t1) Dt)*(1+r(t2) Dt)*…*(1+r(tn) Dt)-1

v časových periodách t=t1,…tn, dlouhá sazba R(t) se stanoví: f(R(t)) = (1+r(t1) Dt)*(1+r(t2) Dt)*…*(1+r(tn) Dt)-1.")

36

Dlouhodobé sazby => Problém: Sazba R(t) má neinterpretovatelnou volatilitu Příklad: Opce vyplácí 1, pokud za 1 měsíc bude 5Y sazba vyšší než 6%. Předpokládejme, že dnes 5Y sazba = 4% => Cena opce je téměř 0. Při modelování 5Y sazby pomocí 1M sazeb však dostaneme cenu významně větší než 0 => Používat přístup zřetězení není vhodné Dlouhá sazba má být stanovena pomocí ceny bezkupónového dluhopisu pro konkrétní model Problém: Cenu dluhopisu není pro některé modely možné explicitně odvodit

37

Nevýhoda affiních modelů

Korelace mezi dvěma tenory T1 a T2 pro jednofaktorový afinní model: Produkt s výplatní funkcí f(R(t,T1),R(t,T2)) není vhodné oceňovat afinními modely s jedním zdrojem nejistoty

,R(t,T2)) není vhodné oceňovat afinními modely s jedním zdrojem nejistoty.")

38

Obsah Kalibrace

39

Kalibrace Pro kvalitní aplikaci modelů je důležité mít k dispozici správné hodnoty parametrů 1.) Dynamická metoda odhadu parametrů – používá historické hodnoty (~ historická volatilita) – prakticky použitelné pouze pro endogenní modely 2.) Statická metoda odhadu parametrů – Kalibrace se provádí na základě aktuálních tržních dat (~ implikovaná volatilita)

– prakticky použitelné pouze pro endogenní modely. 2.) Statická metoda odhadu parametrů – Kalibrace se. provádí na základě aktuálních tržních dat. (~ implikovaná volatilita)")

40

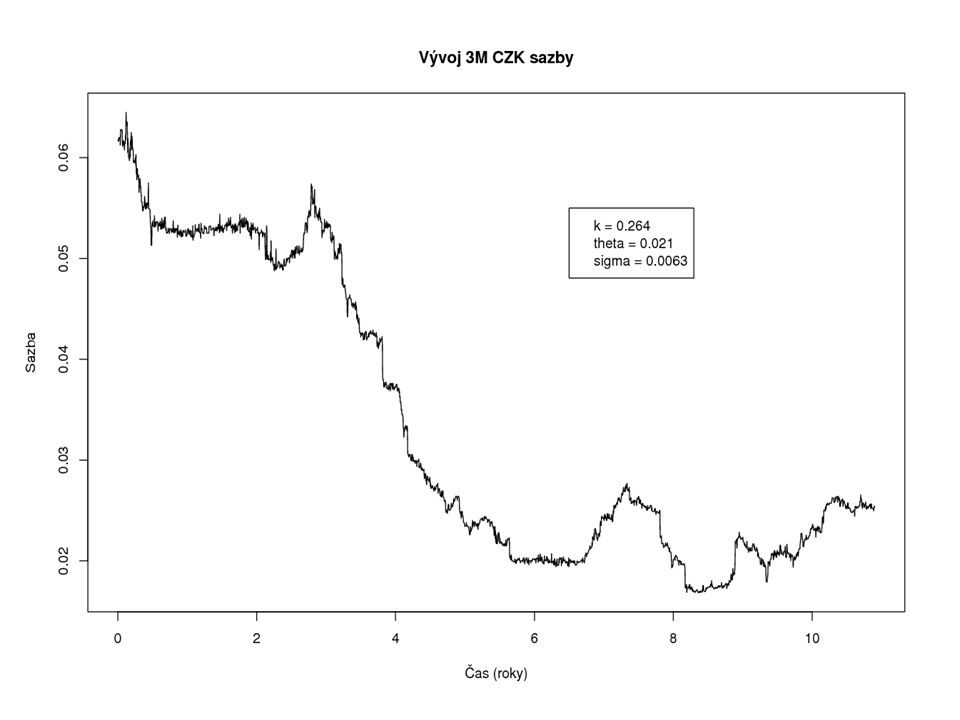

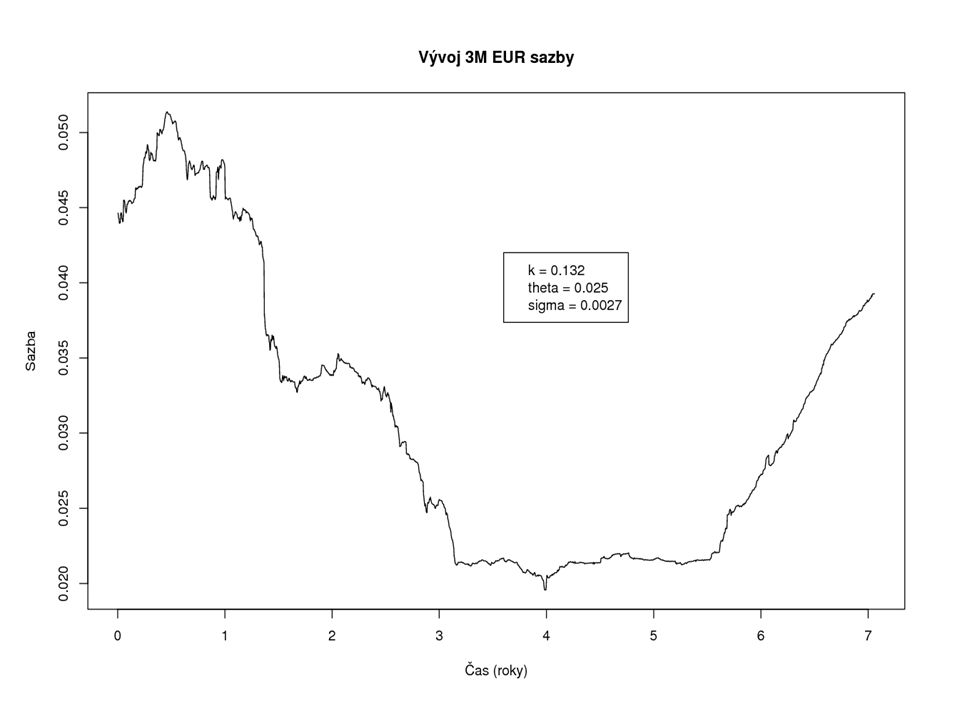

Příklad dynamické kalibrace

Vašíčkův model - r(t) má normální rozdělení Odhady metodou maximální věrohodnosti (s může být snadno odvozeno z V2):

má normální rozdělení. Odhady metodou maximální věrohodnosti (s může být snadno odvozeno z V2):")

44

Statická kalibrace a BS model

Kalibrace z tržních dat => fundamentální pojmy: Opční prémie = F(f, i, X, t, s) Black-Scholesův model Cena capu = Fcap (f, i, X, t, s) Cena flooru = Ffloor (f, i, X, t, s) Implikovaná volatilita Známé Hledané

Black-Scholesův. model. Cena capu = Fcap (f, i, X, t, s) Cena flooru = Ffloor (f, i, X, t, s) Implikovaná. volatilita. Známé. Hledané.")

45

Budoucí ceny dluhopisů Budoucí ceny dluhopisů

Statická kalibrace Exogenní modely Implikované volatility Ceny derivátů (Úr. opce, Swapce) BS model Kalibrovaný model Výstupy: Budoucí sazby Budoucí ceny dluhopisů Budoucí ceny derivátů … Parametry modelu Výnosová křivka Endogenní modely Implikované volatility Ceny derivátů (Úr. opce, Swapce) BS model Kalibrovaný model Parametry modelu Výnosová křivka Výstupy: Budoucí sazby Budoucí ceny dluhopisů Budoucí ceny derivátů …

BS model. Kalibrovaný model. Výstupy: Budoucí sazby. Budoucí ceny dluhopisů. Budoucí ceny derivátů. … Parametry. modelu. Výnosová. křivka. Endogenní modely. Implikované. volatility. Ceny derivátů. (Úr. opce, Swapce) BS model. Kalibrovaný model. Parametry. modelu. Výnosová. křivka. Výstupy: Budoucí sazby. Budoucí ceny dluhopisů. Budoucí ceny derivátů. …")

46

Příklad- Statická kalibrace HW

-0.068 s 0.0046

47

Příklad- Statická kalibrace HW

Fixované k 0.01 s 0.0051

48

Dynamická x Statická kalibrace

Dynamická kalibrace: + téměř vždy rozumné hodnoty parametrů + exaktní výpočet - nemusí odpovídat reálné situaci na trhu - aplikovatelné pouze pro endogenní modely Statická kalibrace + parametry odhadnuty z aktuálních tržních dat - věrohodnost parametrů - příklad: odhad parametrů ve Vašíčkově modelu z cen dluhopisů q k s -0.81E-08

49

Otázky? Děkuji za pozornost.

Podobné prezentace

generátor>")