Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účetnictví I Ing. Josef Horák, Ph.D. josef.horak1@tul.cz

Technická univerzita v Liberci, Ekonomická fakulta Katedra financí a účetnictví ICQ: , tel

2

Literatura KOVANICOVÁ, D. Abeceda účetních znalostí pro každého. Praha: Polygon, s. ISBN HASPROVÁ, O. Základy účetnictví podnikatelských subjektů. 1. vyd. Liberec: Technická univerzita v Liberci, s. ISBN ŠMÍDOVÁ, J. Příklady z účetnictví: základy. Liberec: TUL, s. ISBN Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů. Vyhláška MF č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví. České účetní standardy pro podnikatele.

3

Osnova předmětu ZS: 1. Úvod - charakteristika podniku,vnitřní a vnější toky podniku, koloběh hospodářských prostředků, ekonomický a finanční komentář koloběhu. 2. Účetní znázornění koloběhu hospodářských prostředků, podvojné účetnictví, jeho podstata, operace na účtech, jejich třídění. 3. Rozvaha – návaznost účtů a rozvahy, pohyb rozvahových položek, předvaha. 4. Výsledovka – návaznost účtů a výsledovky, cash flow, návaznost rozvahy, výsledovky a cash flow. 5. Účetní výkazy, postup zápisů v účetních výkazech, návaznost na účty. 6. Účtová třída 1 – účtování zásob. 7. Ocenění zásob, pořízení zásob, účtování metodou A a B.

4

Osnova předmětu LS: 8. Účtová třída 0 – účtování o dlouhodobém majetku. 9. Ocenění, pořízení, vyřazení, pronájem dlouhodobého hmotného a nehmotného majetku, odepisování. 10. Účtová třída 2 – finanční účty, náplň, zásady účtování a oceňování. 11. Účtová třída 3 – zúčtovací vztahy, zúčtování pohledávek a závazků. 12. Zúčtování se zaměstnanci. 13. Podstata a zúčtování DPH, zúčtování a princip ostatních daní.

5

Podmínky na zápočet a zkoušku:

písemný test – min. 70 % - pouze praktický příklad bez teorie (možno opakovat pouze 1x) zkouška písemný test – min. 70 % - pouze teorie (možno opakovat 2x) možno absolvovat pouze po získání zápočtu

zkouška. písemný test – min. 70 % - pouze teorie (možno opakovat 2x) možno absolvovat pouze po získání zápočtu.")

6

E-learningový kurz – Účetnictví I

Jak navštívit naše kurzy? 1. Nejprve je potřeba zaregistrovat se, tj. vytvořit si svůj účet - zde 2. Pokračujte v pokynech daných správcem stránek. Obdržíte (na Vámi uvedenou ovou adresu) s pokyny k dokončení registrace. 3. Po úspěšné registraci se dostáváte na stránku s nabídkou kurzů. Zvolíte námi nabízený kurz. 4. Kurz Vám bude zpřístupněn po uvedení klíče k zápisu. Klíč k zápisu ke všem našim kurzů zní: tulhfkfu .

s pokyny k dokončení registrace. 3. Po úspěšné registraci se dostáváte na stránku s nabídkou kurzů. Zvolíte námi nabízený kurz. 4. Kurz Vám bude zpřístupněn po uvedení klíče k zápisu. Klíč k zápisu ke všem našim kurzů zní: tulhfkfu .")

7

Právní úprava a harmonizace

zákon o účetnictví (č. 563/1991 Sb.) prováděcí vyhláška pro podnikatele (č. 500/2002 Sb.) české účetní standardy pro podnikatele ostatní právní předpisy (obchodní, daňové, pracovně-právní …) mezinárodní účetní standardy.

prováděcí vyhláška pro podnikatele (č. 500/2002 Sb.) české účetní standardy pro podnikatele. ostatní právní předpisy (obchodní, daňové, pracovně-právní …) mezinárodní účetní standardy.")

8

Podnik (účetní jednotka)

= organizace, která je finančně nezávislá a dodává na trh produkty nebo služby. Podstata: organizování lidské činnosti v daném okruhu uspokojování lidských potřeb tak, aby i potřeby podnikatele byly uspokojeny. Cílem podnikové činnosti je obvykle ZISK, resp. rozmnožení majetku, zvětšení bohatství.

9

Co je účetnictví? „Účetnictví = uzavřená soustava s přesně vymezenými metodickými prvky zaměřená na hodnotovou (peněžní) stránku hospodářských jevů“ „Účetnictví = uspořádaně vedené záznamy o hospodářských jevech, ke kterým došlo v účetní jednotce“ „Účetnictví = informace o stavu a pohybu majetku a zdrojů krytí, o nákladech a výnosech, příjmech a výdajích, o hospodářském výsledku.“

stránku hospodářských jevů „Účetnictví = uspořádaně vedené záznamy o hospodářských jevech, ke kterým došlo v účetní jednotce „Účetnictví = informace o stavu a pohybu majetku a zdrojů krytí, o nákladech a výnosech, příjmech a výdajích, o hospodářském výsledku.")

10

Historie nejstarší zmínky o účetnictví až 10 000 let př. n. l.

1494 – Summa de Arithmetica, Geometria, Proprtionalita e Proportioni – autor Luca Pacioli – poprvé popsáno „podvojné účetnictví“ formulovány zásady podvojnosti do r bylo české účetnictví podřízeno předpisům Rakousko – Uherska období 1918 – 1938 – období rozvoje československého účetnictví – aktivní funkce účetnictví

11

1946 – 1989 – období centrálně plánované ekonomiky – 3 účetní reformy – ztráta aktivní funkce účetnictví – nahrazeno pasivní funkcí účetnictví zákon č. 563/1991 Sb., o účetnictví – nová koncepce účetnictví, návrat aktivní funkce

12

Účetnictví – cíle a funkce

cíle a funkce (proč se vede): cíl: uspokojit různorodé informační potřeby uživatelů – věrný a poctivý obraz o předmětu účetnictví a finanční situaci, funkce: informační, registrační, důkazní, výpočet daňových povinností.

: cíl: uspokojit různorodé informační potřeby uživatelů – věrný a poctivý obraz o předmětu účetnictví a finanční situaci, funkce: informační, registrační, důkazní, výpočet daňových povinností.")

13

Předmět účetnictví předmět (jaké jevy zachycuje):

ekonomické informace hodnotově vyjádřené v Kč nebo jiné měně: stav a pohyb: majetku a jiných aktiv, závazků a jiných pasiv, náklady, výnosy a výsledek hospodaření.

14

Účetní jednotky účetní jednotka (kdo vede účetnictví):

právnické osoby se sídlem na území ČR, zahraniční osoby podnikající (provozující činnost) na území ČR, organizační složky státu, podnikatelé – fyzické osoby: zapsaní v obchodním rejstříku, došlo k překročení hranice obratu 25 mil. Kč, dobrovolně vedou účetnictví atd.

na území ČR, organizační složky státu, podnikatelé – fyzické osoby: zapsaní v obchodním rejstříku, došlo k překročení hranice obratu 25 mil. Kč, dobrovolně vedou účetnictví atd.")

15

Účetní období účetní období (za jaké období se účetnictví vede):

nepřetržitě po sobě jdoucích 12 měsíců: kalendářní rok, hospodářský rok, specifické případy vzniku a zániku podniku, případně případy přechodu na hospodářský rok nebo kalendářní rok.

16

Právní úprava a harmonizace

zákon o účetnictví (č. 563/1991 Sb.) prováděcí vyhláška pro podnikatele (č. 500/2002 Sb.) české účetní standardy pro podnikatele ostatní právní předpisy (obchodní, daňové, pracovně-právní …) mezinárodní účetní standardy.

prováděcí vyhláška pro podnikatele (č. 500/2002 Sb.) české účetní standardy pro podnikatele. ostatní právní předpisy (obchodní, daňové, pracovně-právní …) mezinárodní účetní standardy.")

17

Zákon o účetnictví, § 6: „Účetní jednotky jsou povinny zachycovat skutečnosti, které jsou předmětem účetnictví (dále jen „účetní případy“), účetními doklady…“ „Účetní jednotky jsou povinny zaznamenávat účetní případy v účetních knihách (dále jen „účetní zápisy“) pouze na základě účetních záznamů podle odstavce 1.“ Zákon o účetnictví, § 8 – Požadavky na vedení účetnictví Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručujícím trvalost účetních záznamů.

, účetními doklady… „Účetní jednotky jsou povinny zaznamenávat účetní případy v účetních knihách (dále jen „účetní zápisy ) pouze na základě účetních záznamů podle odstavce 1. Zákon o účetnictví, § 8 – Požadavky na vedení účetnictví. Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručujícím trvalost účetních záznamů.")

18

Zákon o účetnictví, § 12 – Účetní zápisy

Účetní zápisy jsou účetní záznamy, jejichž obsah je určen ustanoveními zákona o účetnictví, která se týkají účetních knih. (2) Účetní jednotky jsou povinny provádět účetní zápisy průběžně v účetním období po vyhotovení účetního dokladu takovým způsobem, který neohrozí splnění požadavků rovněž jiných právních předpisů. K účetnímu zápisu musí být připojen podpisový záznam osoby odpovědné za jeho provedení, není-li shodný s podpisovým záznamem osoby odpovědné za zaúčtování účetního případu. (3) Účetní zápisy nesmějí účetní jednotky provádět mimo účetní knihy. Zákon o účetnictví, § 13 – Účetní knihy Účetní jednotky účtují: v deníku (denících), v němž účetní zápisy uspořádají z hlediska časového (chronologicky) a jímž prokazují zaúčtování všech účetních případů v účetním období, v hlavní knize, v níž účetní zápisy uspořádají z hlediska věcného (systematicky), v knihách analytických účtů, v nichž podrobně rozvádějí účetní zápisy hlavní knihy, v knihách podrozvahových účtů, ve kterých se uvádějí účetní zápisy, které se neprovádějí v účetních knihách podle písmen a) a b).

Účetní jednotky jsou povinny provádět účetní zápisy průběžně v účetním období po vyhotovení účetního dokladu takovým způsobem, který neohrozí splnění požadavků rovněž jiných právních předpisů. K účetnímu zápisu musí být připojen podpisový záznam osoby odpovědné za jeho provedení, není-li shodný s podpisovým záznamem osoby odpovědné za zaúčtování účetního případu. (3) Účetní zápisy nesmějí účetní jednotky provádět mimo účetní knihy. Zákon o účetnictví, § 13 – Účetní knihy. Účetní jednotky účtují: v deníku (denících), v němž účetní zápisy uspořádají z hlediska časového (chronologicky) a jímž prokazují zaúčtování všech účetních případů v účetním období, v hlavní knize, v níž účetní zápisy uspořádají z hlediska věcného (systematicky), v knihách analytických účtů, v nichž podrobně rozvádějí účetní zápisy hlavní knihy, v knihách podrozvahových účtů, ve kterých se uvádějí účetní zápisy, které se neprovádějí v účetních knihách podle písmen a) a b).")

19

Hlavní kniha zahrnuje syntetické účty podle účtového

rozvrhu, které obsahují minimálně tyto informace: zůstatky účtů ke dni, k němuž se otevírá hlavní kniha, souhrnné obraty strany Má dáti a Dal účtů, alespoň za kalendářní měsíc, zůstatky účtů ke dni, ke kterému se sestavuje účetní závěrka. Účetní jednotky nesmějí zřizovat účty mimo účtový rozvrh a účetní knihy. Zákon o účetnictví, § 14 – Směrná účtová osnova a účtový rozvrh „Směrná účtová osnova určuje uspořádání a označení účtových tříd, popřípadě účtových skupin nebo i syntetických účtů pro účtování o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření; toto uspořádání musí zajistit sestavení účetní závěrky.“ Na podkladě směrné účtové osnovy jsou účetní jednotky povinny sestavit účtový rozvrh, v němž uvedou účty potřebné k zaúčtování všech účetních případů a k sestavení účetní závěrky v dané účetní jednotce.

20

Účetní jednotky sestavují účtový rozvrh pro každé účetní

období; v průběhu účetního období je možno účtový rozvrh doplňovat. Pokud nedochází k prvnímu dni účetního období ke změně účtového rozvrhu platného v předcházejícím účetním období, postupuje účetní jednotka podle tohoto rozvrhu i v následujícím účetním období. Zákon o účetnictví, § 16 – Knihy analytických účtů Peněžní částky v knihách analytických účtů musí odpovídat příslušným souhrnným peněžním částkám obratů nebo zůstatků syntetických účtů, k nimž se tyto účty vedou. (2) V knihách analytických účtů a v pomocných knihách se užije vyjádření v peněžních jednotkách; nelze použít jen měrných jednotek a vyjádření množství.

V knihách analytických účtů a v pomocných knihách se užije vyjádření v peněžních jednotkách; nelze použít jen měrných jednotek a vyjádření množství.")

21

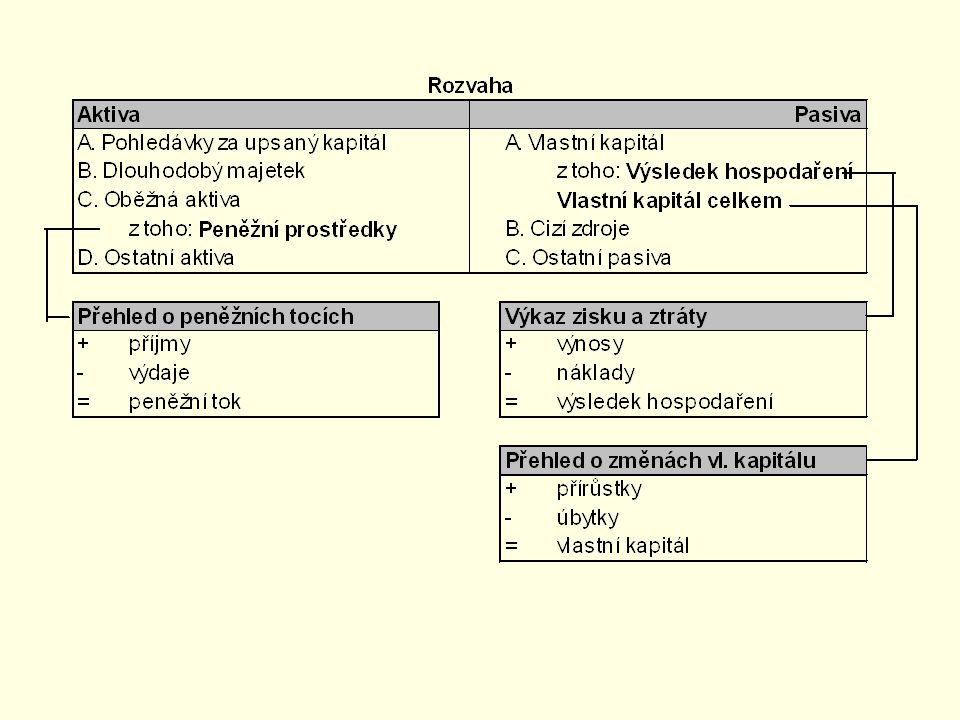

Výstupy finančního účetnictví

rozvaha, výkaz zisku a ztráty, výkaz o peněžních tocích, přehled o změnách vlastního kapitálu, příloha k účetním výkazům.

22

Účetní zásady věrné a poctivé zobrazení skutečnosti,

zásada opatrnosti, zásada nezávislosti účetních období, oceňování v historických cenách, zásada peněžní jednotky, a další.

23

Koncepce účetních výkazů

rozvaha – informace o majetku, vlastním kapitálu a závazcích, výkaz zisku a ztráty (výsledovka) – informace o výnosech, nákladech a výsledku hospodaření, přehled o peněžních tocích – informace o příjmech a výdajích, přehled o změnách vlastního kapitálu.

– informace o výnosech, nákladech a výsledku hospodaření, přehled o peněžních tocích – informace o příjmech a výdajích, přehled o změnách vlastního kapitálu.")

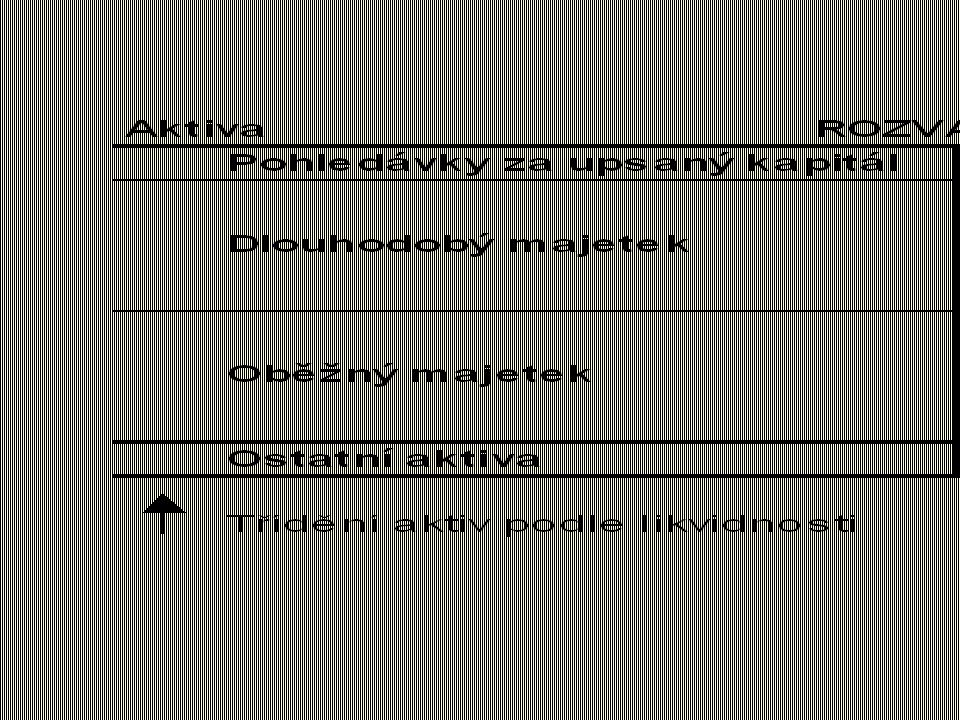

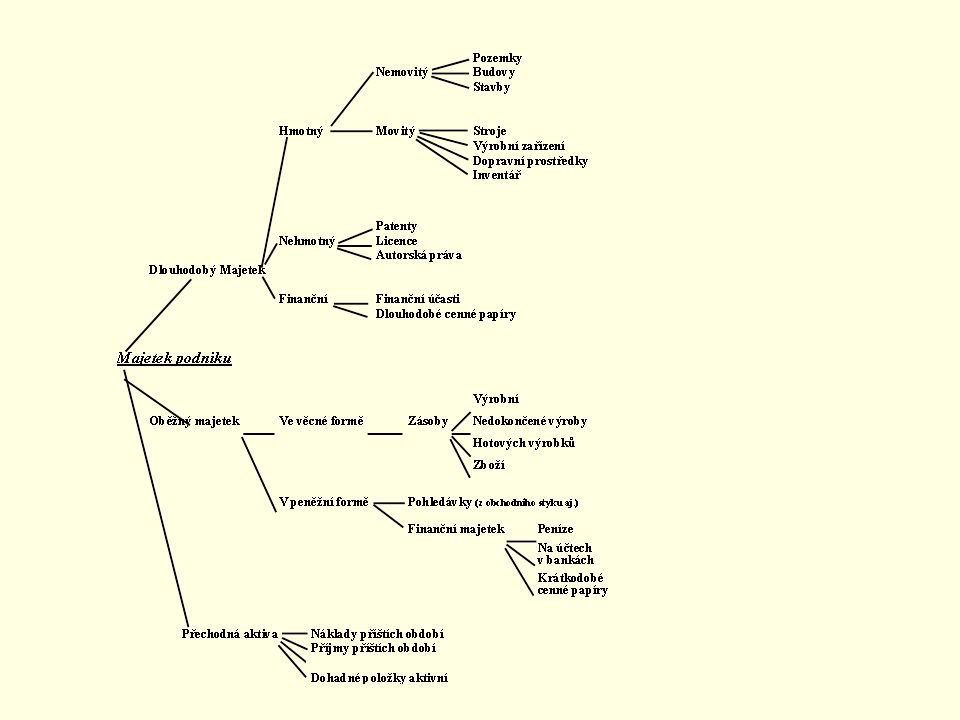

25

Aktiva (majetek) dlouhodobý majetek (nad jeden rok):

nehmotný (patenty, licence, software …), hmotný (budovy, pozemky, stroje …), finanční (cenné papíry, účasti …). oběžný majetek (pod 1 rok): zásoby (materiál, zboží, výrobky …), pohledávky (obchodní, ostatní), finanční majetek (peníze, cenné papíry). ostatní přechodná aktiva náklady příštích období, příjmy příštích období dohadné účty aktivní

, hmotný (budovy, pozemky, stroje …), finanční (cenné papíry, účasti …). oběžný majetek (pod 1 rok): zásoby (materiál, zboží, výrobky …), pohledávky (obchodní, ostatní), finanční majetek (peníze, cenné papíry). ostatní přechodná aktiva. náklady příštích období, příjmy příštích období. dohadné účty aktivní.")

27

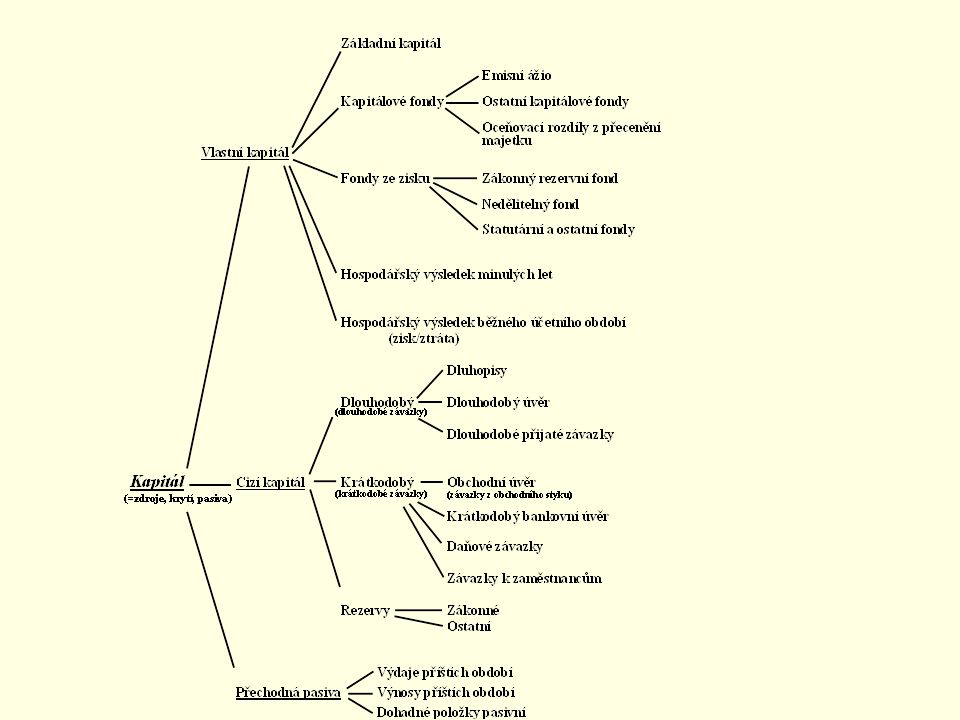

Pasiva (zdroje) vlastní kapitál: základní kapitál, kapitálové fondy,

výsledky hospodaření, cizí kapitál: rezervy, dlouhodobé závazky (obchodní, úvěry …), krátkodobé závazky (obchodní, úvěry …). ostatní přechodná pasiva výnosy příštích období, výdaje příštích období dohadné účty pasivní

, krátkodobé závazky (obchodní, úvěry …). ostatní přechodná pasiva. výnosy příštích období, výdaje příštích období. dohadné účty pasivní.")

30

Oceňování majetku a závazků

historické ceny: pořizovací cena (cena pořízení a související náklady), vlastní náklady (přímé náklady a část nepřímých nákladů), reprodukční pořizovací cena. reálná hodnota.

, vlastní náklady (přímé náklady a část nepřímých nákladů), reprodukční pořizovací cena. reálná hodnota.")

31

I. Oceňování k okamžiku uskutečnění účetního případu (tj

I. Oceňování k okamžiku uskutečnění účetního případu (tj. na bázi HISTORICKÝCH hodnot): JMENOVITÁ HODNOTA [peněžní prostředky, ceniny, pohledávky a závazky při jejich vzniku], POŘIZOVACÍ CENA = cena, za kterou byl majetek pořízen a náklady s jeho pořízením související [nakoupený majetek nehmotný a hmotný (dlouhodobý i zásoby), finanční (podíly, cenné papíry, deriváty)], REPRODUKČNÍ POŘIZOVACÍ CENA = cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje [při bezúplatném nabytí majetku] VLASTNÍ NÁKLADY = přímé náklady vynaložené na výrobu nebo jinou činnost, příp. část nepřímých nákladů, která se vztahuje k výrobě či jiné činnosti [majetek vytvořený vlastní činností].

: JMENOVITÁ HODNOTA [peněžní prostředky, ceniny, pohledávky a závazky při jejich vzniku], POŘIZOVACÍ CENA = cena, za kterou byl majetek pořízen a náklady s jeho pořízením související [nakoupený majetek nehmotný a hmotný (dlouhodobý i zásoby), finanční (podíly, cenné papíry, deriváty)], REPRODUKČNÍ POŘIZOVACÍ CENA = cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje [při bezúplatném nabytí majetku] VLASTNÍ NÁKLADY = přímé náklady vynaložené na výrobu nebo jinou činnost, příp. část nepřímých nákladů, která se vztahuje k výrobě či jiné činnosti [majetek vytvořený vlastní činností].")

32

II. Oceňování ke konci rozvahového dne nebo jinému okamžiku sestavení účetní závěrky (tj. na bázi REÁLNÝCH hodnot): Pouze v případech: cenné papíry (kromě c.p. držených do splatnosti, c.p. s rozhodujícím nebo podstatným vlivem a c.p. emitovaných účetní jednotkou), deriváty, přeměny společností (s výjimkou změny právní formy). REÁLNÁ HODNOTA: 1.TRŽNÍ HODNOTA = hodnota, která je vyhlášena na tuzemské či zahraniční burze nebo na jiném veřejném organizovaném trhu [cenné papíry, deriváty], 2.KVALIFIKOVANÝ ODHAD, POSUDEK ZNALCE [přecenění majetku v případě přeměn společností], 3.PODLE ZVLÁŠTNÍCH PŘEDPISŮ [nelze-li zjistit dle způsobů 1. a 2., např. dle zákona o oceňování]. !!! Nelze-li objektivně stanovit reálnou hodnotu, považuje se za tuto hodnotu ocenění, ve kterém byl majetek zachycen v účetnictví při jeho pořízení. V historické hodnotě zůstává v účetní závěrce oceněn i majetek a závazky shora neuvedené !!!

, deriváty, přeměny společností (s výjimkou změny právní formy). REÁLNÁ HODNOTA: 1.TRŽNÍ HODNOTA = hodnota, která je vyhlášena na tuzemské či zahraniční burze nebo na jiném veřejném organizovaném trhu [cenné papíry, deriváty], 2.KVALIFIKOVANÝ ODHAD, POSUDEK ZNALCE [přecenění majetku v případě přeměn společností], 3.PODLE ZVLÁŠTNÍCH PŘEDPISŮ [nelze-li zjistit dle způsobů 1. a 2., např. dle zákona o oceňování]. !!! Nelze-li objektivně stanovit reálnou hodnotu, považuje se za tuto hodnotu ocenění, ve kterém byl majetek zachycen v účetnictví při jeho pořízení. V historické hodnotě zůstává v účetní závěrce oceněn i majetek a závazky shora neuvedené !!!")

33

Vliv hospodářských operací na rozvahu

34

Vliv hospodářských operací na rozvahu a jejich projev na účtech

35

Příklad

36

1. rozvahová změna

37

2. rozvahová změna

38

3. rozvahová změna

39

4. rozvahová změna

40

Hlediska pro vytváření účtů

členění podle druhů majetku, členění závazků a pohledávek podle věřitelů a dlužníků, časové hledisko (krátkodobé a dlouhodobé pohledávky a závazky), podle položek účetní závěrky, členění pro daňové účely, členění podle potřeb řízení podniku …

, podle položek účetní závěrky, členění pro daňové účely, členění podle potřeb řízení podniku …")

41

Typy účtů Účty Rozvahové Výsledkové Závěrkové Aktivní Pasivní

Nákladové Výnosové

42

MD D DEBET KREDIT PS 2000,- 1 150,- 2 3200,- 4 1000,- 5 1200,-

Aktivní účet XX… DEBET KREDIT PS ,- ,- ,- ,- ,- Obrat: ,- Obrat: ,- Konečný zůstatek: ,-

43

MD D DEBET KREDIT Konečný zůstatek 1250,- 1 1550,- 2 4200,- 3 1000,-

Pasivní účet XX… DEBET KREDIT ,- ,- ,- ,- Obrat: ,- Obrat: ,- PS ,- Konečný zůstatek 1250,-

44

ZÁPISY NA ÚČTECH ROZVAHOVÝCH

Účty majetkové - aktivní Účty zdrojové - pasivní Počáteční stav + přírůstky Úbytky Konečný stav (tvorba zdrojů) (použití zdrojů) Konečný stav Konečný zůstatek aktivní Konečný zůstatek pasivní

(použití zdrojů) Konečný stav. Konečný zůstatek aktivní. Konečný zůstatek. pasivní.")

45

ZÁPISY NA ÚČTECH VÝSLEDKOVÝCH

Náklady Výnosy Růst nákladů Růst výnosů Konečný stav

46

PŘÍKLAD ZÁPISU HOSPODÁŘSKÝCH OPERACÍ

NA VÝSLEDKOVÝCH ÚČTECH Náklady Výnosy ,- ,- ,- KS 1 700,- ,- ,- 600,- KS 5 100,-

Podobné prezentace

>")

,>")