Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Podnikatelské prostředí /POP/

prof. Ing. Ivan Jáč, CSc.

2

Náměty pro projekty POP cvičení

Lze nabídnout 3 druhy projektů: Nabídka tématických „článků“- příspěvků z HN v časovém intervalu 2012 – poznámka: lze využít „přístupu on-line archiv“ z KPE – Jáč v objemu cca 1/3 celk. projektů HN/ /rubr. Téma : Česko zůstává rájem montoven. Naštěstí ,říkají ekonomové HN/ /rubr. Česko: Jeden byt a v něm sídlí tisícovka firem

3

3. HN /13.2.2014/rubr. Česko : Vietnamský byznys už nejsou jen večerky, ale i kavárny či franšízy

4. HN/ /rubr. Česko: Firmy, které tratily na oslabení koruny, chybně spekulovaly …. Dále lze „lustrovat“ jednotlivá čísla HN a navrhovat témata k doplnění (aktualizaci) výkladu předmětu POP, nabídnuta je možnost přístupu k online archivu HN na KPE u vedoucího katedry…

výkladu předmětu POP, nabídnuta je možnost přístupu k online archivu HN na KPE u vedoucího katedry…")

4

II. Nabídka zadaných témat garantem předmětu

Makroekonomická expozice ČR v dekádě Zapojení tzv“ vietnamské komunity“ do podnikatelského prostředí ČR (dopady, vlivy,perspektivy,návrhy…) Analýza a komparace POP dle vlastního posouzení z „místa pobytu-podn. aktivit“ studentů (min.2studie)

Analýza a komparace POP dle vlastního posouzení z „místa pobytu-podn. aktivit studentů (min.2studie)")

5

III. Vlastní návrhy – např. „fragmenty“ z DP a BP…

viz DP (Jáč+….. další inspirující témata (k posouzení v diskuzi …

6

Cílem předmětu je seznámit studenty s možnými vlivy podnikatelského prostředí na rozvoj ekonomických subjektů. Podnikatelské prostředí vzniká v interakci na globalizující se světové hospodářství a je alokováno v konkrétních regionálních rozměrech, které lze na této úrovni hodnotit a doporučení předkládat potenciálním investorům. Studenti se seznámí s možnostmi a nástroji měření kvality podnikatelského prostředí.

7

Přednášky (témata): Vymezení pojmů, teoretické přístupy a modely k vymezení kvality podnikatelského prostředí 2. Podnikatelské prostředí v kontextu globální, evropské, národní a regionální úrovně 3. Regionální hodnocení kvality podnikatelského prostředí, preference podnikatelských subjektů

8

4. Rozvoj podnikatelského prostředí tažený investičními preferencemi

5. Podpora podnikatelského prostředí – průmyslové zóny, klastrové iniciativy, póly excelence. 6. Rozvoj podnikatelského prostředí založený na znalostní ekonomice jako prioritní rozvojové trajektorii ČR 7. Vymezení faktorů hodnocení kvality podnikatelského prostředí doplněna aktualizací z podnikatelského prostředí v reálném časovém rozměru.

9

Charakteristika (Identifikace) integrovaných skupin faktorů – obchodní, pracovní, infrastrukturní, lokální, cenové a enviromen tální ( 6 skupin) 9. Strategie regionálního rozvoje ČR v kontextu EU 10.Měření konkurenceschopnosti regionů na příkladech z ČR 11.Regionální pojetí konkurenceschopnosti, nástroje podpory 12.Podpora konkurenceschopnosti v kontextu identifikovaných regionálních disparit

10

13.Podnikatelské prostředí ve vybraných zemích EU

14.Regionální disparity – příležitost pro rozvoj podnikatelského prostředí 15.Komplexní hodnocení kvality podnikatelského prostředí Cvičení: Témata cvičení navazují na odpřednášenou problematiku, doplnují tuto látku a mohou ji i rozšiřovat

11

Kvalita podnikatelského prostředí, regionální konkurenceschopnost a strategie regionálního rozvoje České republiky Milan Viturka Publikace se zabývá hodnocením regionální kvality podnikatelského prostředí, které představuje významný podklad nejen pro rozhodování potenciálních investorů, ale i pro hodnocení perspektiv rozvoje regionů.

12

Hodnocení vychází ze 16 faktorů vybraných na základě mezinárodních i domácích průzkumů a sdružených do skupin: obchodních, pracovních, infrastrukturních, lokálních, cenových a environmentálních faktorů. Jejich analýzy jsou zpracovány jednotným způsobem (význam, metodika, výsledky a možnosti ovlivnění) podle 205 správních obvodů obcí třetího stupně a návazně syntetizovány za kraje. Navazující širší vyhodnocení regionální konkurenceschopnosti zahrnuje i analýzy inovačního potenciálu firem a využití lidských zdrojů jako dalších komponent originální integrační teorie udržitelného regionálního rozvoje. Na tomto základě je pak vypracována dlouhodobá strategie regionálního rozvoje České republiky (v podobě rozvojových scénářů krajů).

podle 205 správních obvodů obcí třetího stupně a návazně syntetizovány za kraje. Navazující širší vyhodnocení regionální konkurenceschopnosti zahrnuje i analýzy inovačního potenciálu firem a využití lidských zdrojů jako dalších komponent originální integrační teorie udržitelného regionálního rozvoje. Na tomto základě je pak vypracována dlouhodobá strategie regionálního rozvoje České republiky (v podobě rozvojových scénářů krajů).")

13

Jedinečnost obce v regionu

Kniha se zabývá možnostmi a realitou regionálního rozvoje v ČR. Přináší mj. zcela novou metodiku hodnocení hospodářského stavu a vývoje obcí, bude tak významným pomocníkem pro všechny, kteří se zabývají regionálním rozvojem na krajské, regionální i místní úrovni. Důraz je především kladen na praktickou aplikaci získaných poznatků a na spolupráci veřejného a soukromého sektoru. Běžná cena 278 Kč10% sleva on-line - 28 Kč Cena on-line (s DPH): 250 Kč Není sklademPokud o knihu máte zájem,kontaktujte nás. Palác knih Luxor

: 250 Kč. Není sklademPokud o knihu máte zájem,kontaktujte nás. Palác knih Luxor.")

16

Hodnocení POP(í-u) v globálním rozměru –

zajištuje vyšší objektivitu hodnocení KPP než na národní úrovni - avšak s „vyšším“ zprůměrováním Tímto hodnocením se zabývá více mez. institucí: AB-agentura Bloomberg–index(žebříček)kkrspn WB - Doing business WEF- Davos forum (prof. Schwab) ČS – index ČS

kkrspn. WB - Doing business. WEF- Davos forum (prof. Schwab) ČS – index ČS.")

17

AB - Agentura Bloomberg

18

New York - Česká republika letos v žebříčku kvality podnikatelského prostředí agentury Bloomberg obsadila 32. místo. Z postkomunistických zemí ale skončila až za Polskem. Předstihla však Maďarsko. Hodnocení vychází ze stupně ekonomické integrace do mezinárodních ekonomických struktur a z výše nákladů na podnikání. V loňském roce skončilo Česko o příčku níž. Z evropských zemí je nejvýše Německo na pátém až šestém místě. Nejpřívětivější vůči podnikatelům je podle agentury Bloomberg Hongkong následovaný Kanadou a Spojenými státy. V první desítce jsou z evropských států kromě Německa ještě Británie, Nizozemsko, Španělsko a Švédsko. Hongkong anketu vyhrál i loni, celkem do ní bylo zařazeno 214 zemí světa.

19

Česko v žebříčku podnikatelského prostředí zůstalo za Polskem

20

Na Polsku, které obsadilo celkově 26

Na Polsku, které obsadilo celkově 26. příčku a oproti loňsku si polepšilo o šest míst, ocenil Bloomberg lepšící se infrastrukturu a dynamický spotřební trh. Z postkomunistických evropských zemí rostla v minulých krizových letech polská ekonomika nejrychleji. Zatímco dříve dávali zahraniční investoři přednost jiným zemím, dnes se Polsku nevyhýbají, píše Bloomberg. Produktivita práce se v Polsku zvyšuje, zatímco mzdy jsou oproti sousednímu Německu třetinové. Americká agentura sestavila pořadí na základě výpočtu složeného: z míry zapojení do mezinárodních ekonomických organizací, náležitostí potřebných k založení obchodní společnosti, nákladů na pracovní sílu, materiál a logistiku. Vliv na celkové hodnocení má i kvalita právního prostředí, vnímání korupce, koupěschopnost obyvatelstva a výše zdanění.

21

České podnikatelské prostředí je v rámci střední Evropy nejméně přívětivé

Začít podnikat v České republice je stále značně komplikované. Podle statistik Světové banky uvedených v letošní zprávě „Doing Business 2013“ jsme v otevřenosti podnikatelského prostředí v celoevropském měřítku až na 30. místě. WB

22

Hodnocení obecného ekonomického prostředí WB - DB

Analytická studie Doing Business - publikovaná Světovou bankou hodnotí podmínky podnikaní ve vybraném počtu 181 zemí pomocí deseti základních ukazatelů : (zahájení podnikání, udělování povolení, regulace zaměstnanosti, registrace vlastnictví. ,získávání úvěrů, ochrana investoru, platba daní. zahraniční obchod, vynutitelnost smluv, ukončení podnikaní). Hodnocení je založeno zejména na administrativní, finanční a časové náročnosti takto definovaných ukazatelů. Výsledkem studie je pořadí' zemí. kdy přední místa obsazuji země, u kterých je podnikatelská činnost vzhledem ke stanoveným kriteriím relativně nejsnadnější.

. Hodnocení je založeno zejména na administrativní, finanční a časové náročnosti takto definovaných ukazatelů. Výsledkem studie je pořadí zemí. kdy přední místa obsazuji země, u kterých je podnikatelská činnost vzhledem ke stanoveným kriteriím relativně nejsnadnější.")

23

Závěr: Zmíněná studie „Doing Business 2013“ prozrazuje, že ohledně podmínek v podnikání je Česká republika v rámci středoevropského regiónu až na úplném chvostu, a to nejenom za hospodářsky velmi rozvinutými ekonomikami : Rakouska a Německa = vyspělé země Evropy ale také za Polskem, Maďarskem a Slovenskem = srovnatelné (sousední) země

země.")

24

Odraz po česku. Bude revize?

Naděje pro rok 2014 … Vysoce nadprůměrnou dynamiku předvedli někteří noví členové Evropské unie. V mezikvartálním růstu jsou na špici) a Česko (1,6 procenta) Rumunsko (1,7 procenta. "Takto rychle rostla zdejší ekonomika naposledy ve třetím čtvrtletí roku 2007, tedy v roce rekordního růstu," komentuje Václav Franče z Raiffeisenbank. Ale jak upozorňuje, poslední "fantastická" česká čísla jsou pouze předběžná a jejich revize je velice pravděpodobná. K meziročnímu vzestupu domácí ekonomiky podle předběžné zprávy ČSÚ přispěly zejména investice do dopravních prostředků a strojového vybavení. Nelze však vyloučit, že na ně měly značný vliv nákupy firem, které se po listopadových intervencích ČNB obávaly zdražování, a proto v předstihu doplňovaly svůj vozový park.

a Česko (1,6 procenta) Rumunsko (1,7 procenta. Takto rychle rostla zdejší ekonomika naposledy ve třetím čtvrtletí roku 2007, tedy v roce rekordního růstu, komentuje Václav Franče z Raiffeisenbank. Ale jak upozorňuje, poslední fantastická česká čísla jsou pouze předběžná a jejich revize je velice pravděpodobná. K meziročnímu vzestupu domácí ekonomiky podle předběžné zprávy ČSÚ přispěly zejména investice do dopravních prostředků a strojového vybavení. Nelze však vyloučit, že na ně měly značný vliv nákupy firem, které se po listopadových intervencích ČNB obávaly zdražování, a proto v předstihu doplňovaly svůj vozový park.")

25

PIIGS EXCELENT

26

1.Úvod … lze spojit pojmy POP a Podnikání, jako “symbiózu” formy s obsahem, či naplnění (účinnost) vymezeného “prostředí” efektivní aplikaci a alokací podnikatelských aktivit (investic) POP není dosud “příliš” akcentováno ani v akad. prostředí. Nemá vlastní definici v ZOK a NOZ Nemá „historickou“ kontinuitu, především na území ČR – viz předcházející „epocha“ potlačování všeho „podnikatelského - individuálního” ,na rozdíl např. od sousedních zemí Maďarska, NDR a PLR !? Nemá ani současnou pozitivní image, viz “minulé - současné” deformace Nemá alternativu ! Má však budoucnost – jedinou !?

27

Definice: POP je prostorově a systémově vymezená kategorie širšího významu (ekonomicky, eticky a geograficky určeného) se strukturovaným obsahem 1.1 Činitelé ovlivňující POP … předpokladem je příznivé POP, v reálném profilu však lze nalézat mnohé odchylky od této teze: Pokud je tedy podnikatelské prostředí nepříznivé, pak s velkou pravděpodobností ani nejdokonalejší znalost tohoto prostředí a dokonce ani nejpropracovanější marketingové analýzy podnikatelského prostředí nezaručí úspěch v podnikání. Proto je zapotřebí, aby podnikatelské prostředí bylo co možná nejvíce příznivé, což je ovšem nelehký úkol pro ty, jež mohou alespoň některé faktory formující podnikatelské prostředí ovlivnit.

28

Je evidentní, že činitelů, které ovlivňují podnikatelské prostředí, je mnoho. Jedním z nich je bezesporu rozpočtová politika státu, která zde hraje velmi významnou roli. Na vytváření podnikatelského prostředí se podílejí: státní orgány - např. ministerstva, CNB, další centrální orgány státem zřízené nebo státem podporované instituce a agentury – Czech Invest, EGAP, OHK soudy, orgány veřejné samosprávy – dále viz text… !!! vzdělávací zařízení všech typů, výzkumná a vývojová pracoviště, subjekty působící v oblasti peněžnictví, banky, pojišťovny, instituce kapitálového trhu,

29

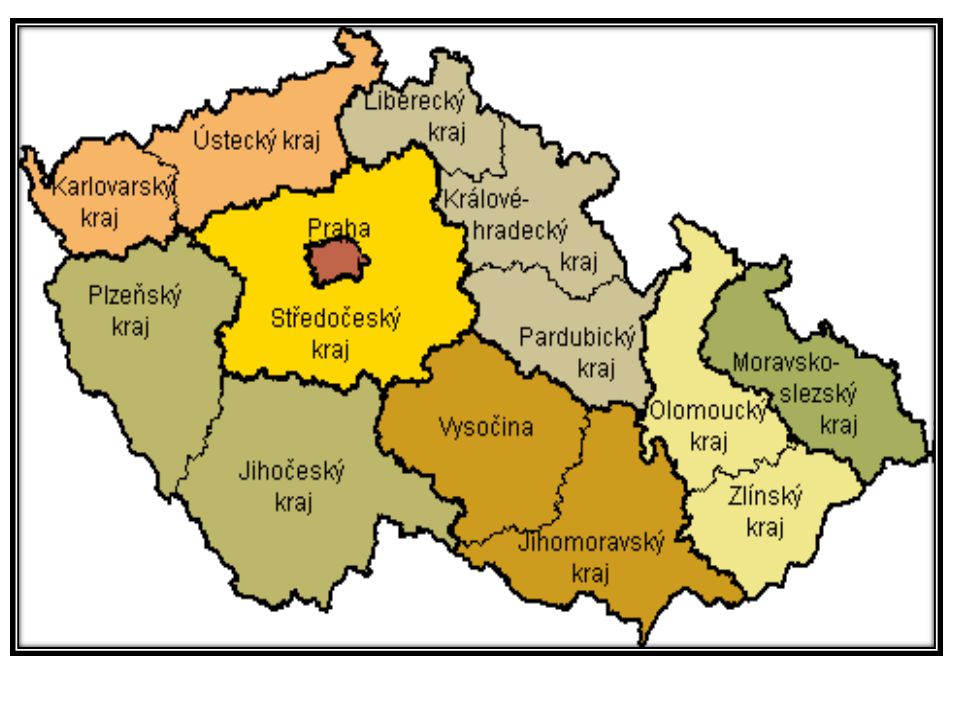

Územně správní členění České republiky

V obecné rovině můžeme rozlišit 3 různá hlediska členění území: • urbanisticko-sídelní – jeho smyslem je postihnout vyčerpávajícím způsobem celé osídlení (tj. urbanizované území) • územně-technické – postihuje plošně vyčerpávajícím způsobem celé území ČR pro potřeby technických evidencí • administrativně-správní – toto členění má nejsilnější vazbu na poskytování statistických dat. Současné administrativně-správní členění ČR je možno z institucionálního pohledu rozdělit do 4 skupin:

• územně-technické – postihuje plošně vyčerpávajícím způsobem celé území ČR pro potřeby technických evidencí. • administrativně-správní – toto členění má nejsilnější vazbu na poskytování statistických dat. Současné administrativně-správní členění ČR je možno z institucionálního pohledu rozdělit do 4 skupin:")

30

územní celky s vlastními volenými samosprávami - třístupňová struktura: ČR-kraj-obec

územní celky všeobecné státní správy - čtyřstupňová struktura: centrální (ČR) – regionální (kraj) – subregionální (dříve okres, od nově dvě nově zavedené jednotky: správní obvody obcí s rozšířenou působností (ORP) a správní obvody obcí s pověřeným obecním úřadem (POÚ) – lokální (obec, v 8 statutárních městech i městské obvody a části) územní celky se speciální státní správou (různé územní úrovně, na nichž mají svoji působnost specializované úřady): jednotky regionálního až subregionálního významu územní celky s přenesenou působností státní správy, kterou vykonávají jednotky samosprávy (nachází se především na subregionální úrovni – např. stavební či matriční úřady).

– regionální (kraj) – subregionální (dříve okres, od nově dvě nově zavedené jednotky: správní obvody obcí s rozšířenou působností (ORP) a správní obvody obcí s pověřeným obecním úřadem (POÚ) – lokální (obec, v 8 statutárních městech i městské obvody a části) územní celky se speciální státní správou (různé územní úrovně, na nichž mají svoji působnost specializované úřady): jednotky regionálního až subregionálního významu. územní celky s přenesenou působností státní správy, kterou vykonávají jednotky samosprávy (nachází se především na subregionální úrovni – např. stavební či matriční úřady).")

31

Brněnští zastupitelé opět neschválili výstavbu velkoskladu Amazonu

reklama Projekt výstavby distribučního centra internetového prodejce Amazon v Brně ještě není definitivně pohřben. Přitom brněnští zastupitelé v pátek na svém mimořádném zasedání investici za zhruba 100 milionů eur (2,7 miliardy korun) opět zablokovali. Neschválili usnesení, které by umožnilo Amazonu sklad postavit. Brněnský primátor Roman Onderka však bezprostředně po sedmihodinovém jednání zastupitelstva řekl, že se investice nevzdává. O víkendu pak projevil zájem pokračovat v jednáních i zástupce investora. "Nemůžeme již vylepšit naši nabídku, ale mohli bychom členům zastupitelstva ukázat lokalitu, dopravní řešení. Město by pak mohlo o našem návrhu znovu hlasovat," řekl HN Remon Vos, ředitel developerské skupiny CTP, jež má v Brně velkosklad pro Amazon postavit. Kdo postaví sjezd z dálnice D1?

opět zablokovali. Neschválili usnesení, které by umožnilo Amazonu sklad postavit. Brněnský primátor Roman Onderka však bezprostředně po sedmihodinovém jednání zastupitelstva řekl, že se investice nevzdává. O víkendu pak projevil zájem pokračovat v jednáních i zástupce investora. Nemůžeme již vylepšit naši nabídku, ale mohli bychom členům zastupitelstva ukázat lokalitu, dopravní řešení. Město by pak mohlo o našem návrhu znovu hlasovat, řekl HN Remon Vos, ředitel developerské skupiny CTP, jež má v Brně velkosklad pro Amazon postavit. Kdo postaví sjezd z dálnice D1")

32

ZÁKONNÉ VYMEZENÍ - ZÁKON Č. 1/1993 SB. - ÚSTAVA ČESKÉ REPUBLIKY

Současná právní úprava postavení obcí je představována zákonem č. 347/1997 Sb., o vytvoření vyšších územních samosprávných celků (ve znění pozdějších předpisů), zákonem č. 129/2000 Sb., o krajích (krajské zřízení) ve znění pozdějších předpisů, zákony č. 128/2000 Sb., o obcích (obecní zřízení) ve znění pozdějších předpisů. Problematika územní samosprávy je upravena v sedmé hlavě ústavy.

, zákonem č. 129/2000 Sb., o krajích (krajské zřízení) ve znění pozdějších předpisů, zákony č. 128/2000 Sb., o obcích (obecní zřízení) ve znění pozdějších předpisů. Problematika územní samosprávy je upravena v sedmé hlavě ústavy.")

33

ÚZEMNÍ SAMOSPRÁVA Územní samospráva je v ČR tvořena základními a vyššími územními samosprávnými celky: - Základní samosprávné celky představují obce. - Vyšší územní samosprávné celky představují kraje. - Každý územní samosprávný celek má své samostatné kompetence (vlastní majetek a hospodaří dle vlastního rozpočtu) a nemůže zasahovat do působnosti jiného celku. - Územní samosprávné celky jsou územními společenstvími občanů, která mají právo na samosprávu. - Obec je vždy součástí vyššího územního samosprávného celku. - Obce i kraje jsou samostatně spravovány zastupitelstvem. - Stát může zasahovat do činnosti územních samosprávných celků, jen vyžaduje-li to ochrana zákona, a jen způsobem stanoveným zákonem.

a nemůže zasahovat do působnosti jiného celku. - Územní samosprávné celky jsou územními společenstvími občanů, která mají právo na samosprávu. - Obec je vždy součástí vyššího územního samosprávného celku. - Obce i kraje jsou samostatně spravovány zastupitelstvem. - Stát může zasahovat do činnosti územních samosprávných celků, jen vyžaduje-li to ochrana zákona, a jen způsobem stanoveným zákonem.")

34

KRAJE: - Vyšší územní samosprávné celky (územní společenství občanů, veřejnoprávní korporace), které ustanovuje ústavní zákon č. 347/1997 Sb., o vytvoření vyšších územních samosprávných celků. - Územní jednotky (části území republiky), které jsou stanoveny zákonem č. 36/1960 Sb., o územním členění státu, v novelizovaném znění. Krajský úřad plní úkoly v samostatné působnosti uložené mu zákonem, zastupitelstvem kraje a radou kraje a napomáhá činnosti výborů a komisí. Dále vykonává zákonem stanovenou státní správu (přenesená působnost). Na základě ústavního zákona o vytvoření vyšších územních samosprávných celků byly k vytvořeny tyto vyšší územně samosprávné celky: CELKEM

, které ustanovuje ústavní zákon č. 347/1997 Sb., o vytvoření vyšších územních samosprávných celků. - Územní jednotky (části území republiky), které jsou stanoveny zákonem č. 36/1960 Sb., o územním členění státu, v novelizovaném znění. Krajský úřad plní úkoly v samostatné působnosti uložené mu zákonem, zastupitelstvem kraje a radou kraje a napomáhá činnosti výborů a komisí. Dále vykonává zákonem stanovenou státní správu (přenesená působnost). Na základě ústavního zákona o vytvoření vyšších územních samosprávných celků byly k vytvořeny tyto vyšší územně samosprávné celky: CELKEM")

35

Hlavní město Praha, vymezený územím hlavního města Prahy;

Středočeský kraj se sídlem v Praze, vymezený územím okresů Benešov, Beroun, Kladno, Kolín, Kutná Hora, Mělník, Mladá Boleslav, Nymburk, Praha-východ, Praha-západ, Příbram a Rakovník; Jihočeský kraj se sídlem v Českých Budějovicích, vymezený územím okresů České Budějovice, Český Krumlov, Jindřichův Hradec, Písek, Prachatice, Strakonice a Tábor; Plzeňský kraj se sídlem v Plzni, vymezený územím okresů Domažlice, Klatovy, Plzeň-město, Plzeň-jih, Plzeň-sever, Rokycany a Tachov; Karlovarský kraj se sídlem v Karlových Varech, vymezený územím okresů Cheb, Karlovy Vary a Sokolov; Ústecký kraj se sídlem v Ústí nad Labem, vymezený územím okresů Děčín, C

36

Plzeňský kraj se sídlem v Plzni, vymezený územím okresů Domažlice, Klatovy, Plzeň-město, Plzeň-jih, Plzeň-sever, Rokycany a Tachov; Karlovarský kraj se sídlem v Karlových Varech, vymezený územím okresů Cheb, Karlovy Vary a Sokolov; Ústecký kraj se sídlem v Ústí nad Labem, vymezený územím okresů Děčín, Chomutov, Litoměřice, Louny, Most, Teplice a Ústí nad Labem; Liberecký kraj se sídlem v Liberci, vymezený územím okresů Česká Lípa, Jablonec nad Nisou, Liberec a Semily; Královéhradecký kraj se sídlem v Hradci Králové, vymezený územím okresů Hradec Králové, Jičín, Náchod, Rychnov nad Kněžnou a Trutnov; Pardubický kraj se sídlem v Pardubicích, vymezený územím okresů Chrudim, Pardubice, Svitavy a Ústí nad Orlicí;

37

Vysočina se sídlem v Jihlavě, vymezený územím okresů Havlíčkův Brod, Jihlava, Pelhřimov, Třebíč a Žďár nad Sázavou; Jihomoravský kraj se sídlem v Brně, vymezený územím okresů Blansko, Brno-město, Brno-venkov, Břeclav, Hodonín, Vyškov a Znojmo; Olomoucký kraj se sídlem v Olomouci, vymezený územím okresů Jeseník, Olomouc, Prostějov, Přerov a Šumperk; Moravskoslezský kraj se sídlem v Ostravě, vymezený územím okresů Bruntál, Frýdek-Místek, Karviná, Nový Jičín, Opava a Ostrava-město; Zlínský kraj se sídlem ve Zlíně, vymezený územím okresů Kroměříž, Uherské Hradiště, Vsetín a Zlín.

39

leasingové společnosti,

podnikatelská samospráva (komory, svazy, asociace, spolky a další) poradenské, zprostředkovatelské a obdobné organizace, tržní subjekty - reální a potenciální konkurenti a reální a potenciální kooperační partneři. 1.2 Schematické vyjádření cílů hospodářské politiky Naplňování cílů hospodářské politiky lze graficky zachytit např. tzv. magickým čtyřúhelníkem. Tento magický čtyřúhelník vytvořil britský ekonom Nicolas Kaldor pro Organizaci pro hospodářskou spolupráci a rozvoj (OECD) a vychází ze 4 základních cílů hospodářské politiky – hospodářský růst, plná zaměstnanost, stabilita cen a rovnováha vnějších hospodářských vztahů (zahraniční obchod).

poradenské, zprostředkovatelské a obdobné organizace, tržní subjekty - reální a potenciální konkurenti a reální a potenciální kooperační partneři. 1.2 Schematické vyjádření cílů hospodářské politiky. Naplňování cílů hospodářské politiky lze graficky zachytit např. tzv. magickým čtyřúhelníkem. Tento magický čtyřúhelník vytvořil britský ekonom Nicolas Kaldor pro Organizaci pro hospodářskou spolupráci a rozvoj (OECD) a vychází ze 4 základních cílů hospodářské politiky – hospodářský růst, plná zaměstnanost, stabilita cen a rovnováha vnějších hospodářských vztahů (zahraniční obchod).")

40

Přitom zde platí, že alespoň v krátké době je obtížné dosáhnout současně všech těchto cílů. Čím vice se plocha čtyřúhelníku (který je dán statistickými údaji určité země ve sledovaném období) liší od teoretické plochy, tím je hospodářská situace země horší. Deformace útvaru určitým směrem poskytuje informaci o účinnosti hospodářské politiky. min míra nezaměstnanosti max. tempo růstu HDP saldo MO optimum míra inflace

41

1.3 Ekonomický růst a blahobyt země jako předpoklad příznivého podnikatelského klimatu

Z pohledu makroekonomie a fiskální politiky je však podstatná také otázka zajištění ekonomického růstu (růst HDP). Je evidentní, že pokud bude příznivé podnikatelské prostředí, pak to bude mít pozitivní vliv i na HDP. Avšak tento ukazatel není zcela přesný v případě, že bychom chtěli měřit ekonomický blahobyt a rozvinutost země v komplexní podobě. Větší vypovídací schopnost bude mít zřejmě magický čtyřúhelník, který byl zmíněn a popsán v úvodu. Jako ještě více propracovanou se jeví studie zaměřená na mnohé další ukazatele. Můžeme zde hodnotit hospodářskou situaci země dle více kritérií - jednotlivých charakteristik rozvinutosti, resp. nerozvinutosti.

. Je evidentní, že pokud bude příznivé podnikatelské prostředí, pak to bude mít pozitivní vliv i na HDP. Avšak tento ukazatel není zcela přesný v případě, že bychom chtěli měřit ekonomický blahobyt a rozvinutost země v komplexní podobě. Větší vypovídací schopnost bude mít zřejmě magický čtyřúhelník, který byl zmíněn a popsán v úvodu. Jako ještě více propracovanou se jeví studie zaměřená na mnohé další ukazatele. Můžeme zde hodnotit hospodářskou situaci země dle více. kritérií - jednotlivých charakteristik rozvinutosti, resp. nerozvinutosti.")

42

Z povahy vyplývá, že je vhodnější využít celou řadu ukazatelů (nežli např. jen HDP), které spolu vzájemně souvisejí vzhledem k tomu, že rozvinutost lze chápat jako komplexní systém. Mezi takové charakteristiky, které ukazují na stupeň rozvinutosti dané země či lokality lze zařadit např. tyto: 1) podíl prim. sektoru a těžeb. průmyslu na HDP 2) podíl podniků s národním kapitálem na celkovém počtu velkých podniků 3) podíl investič. statků na průmyslové výrobě 4) podíl investičních statků na vývozu 5) podíl investičních statků na dovozu 6) výdaje na výzkum

podíl prim. sektoru a těžeb. průmyslu na HDP. 2) podíl podniků s národním kapitálem na celkovém počtu velkých podniků. 3) podíl investič. statků na průmyslové výrobě. 4) podíl investičních statků na vývozu. 5) podíl investičních statků na dovozu. 6) výdaje na výzkum.")

43

7) význam šedé ekonomiky

8) infrastruktura na 1 obyvatele 9) pronikání zahraničního kapitálu do bankovního sektoru 10) míra inflace 11) míra nezaměstnanosti 12) platební bilance a zahraniční zadlužení 13) míra porodnosti 14) podíl úřednického aparátu na počtu zaměstnanců v terciálním sektoru 15) podíl středních vrstev zaměstnanců na celkovém počtu obyvatel 16) nerovnost příjmů a majetková nerovnost 17) procento studentů

infrastruktura na 1 obyvatele. 9) pronikání zahraničního kapitálu do bankovního sektoru. 10) míra inflace. 11) míra nezaměstnanosti. 12) platební bilance a zahraniční zadlužení. 13) míra porodnosti. 14) podíl úřednického aparátu na počtu zaměstnanců v terciálním sektoru. 15) podíl středních vrstev zaměstnanců na celkovém počtu obyvatel. 16) nerovnost příjmů a majetková nerovnost. 17) procento studentů.")

44

18) zdravotní péče (počet lékařů a nemocničních lůžek na 1 obyvatele)

19) systém sociálního zabezpečení (starobní důchody atd.) 20) odchod obyvatelstva z venkova a emigrace 21) koncentrace obyvatelstva v malém počtu měst 22) případně další

systém sociálního zabezpečení (starobní důchody atd.) 20) odchod obyvatelstva z venkova a emigrace. 21) koncentrace obyvatelstva v malém počtu měst. 22) případně další.")

46

POP – jako konkurenceschopné prostředí, konkur. země … Tabulka 1

Produktivita práce v průmyslu (HDP na 1 hodinu, EU-15 = 100) Země Belgie ,7 124,2 126,0 124,9 125,5 122,3 120,5 119,5 118,2 xx Bulharsko ,1 27,8 29,1 29,7 29,7 29,6 30,6 30,9 xx xx Česká republika 43,9 47,1 47,2 49,8 51,0 51,1 51,7 53,8 53,9 55,1 Mad´arsko ,3 45,4 47,1 48,5 49,6 49,6 49,9 50,4 52,8 51,8 Polsko ,7 39,3 41,1 42,0 43,3 43,2 42,8 43,6 44,1 xx Slovinsko xx xx xx xx xx ,3 73,6 74,4 73,5 xx Slovensko ,7 49,4 52,5 55,0 55,3 56,8 59,6 63,4 65,8 67,6 Lucembursko xx xx 148,1 154,1 157,6 159,2 169,3 168,2 165,8 xx Německo ,1 107,1 107,2 110,0 110,1 111,7 111,6 110,9 110,0 109,7 Švédsko ,7 98,1 99,3 102,5 105,0 101,7 103,0 103,7 101,5 100,5 Pramen: Eurostat

Země Belgie 129,7 124,2 126,0 124,9 125,5 122,3 120,5 119,5 118,2 xx. Bulharsko 27,1 27,8 29,1 29,7 29,7 29,6 30,6 30,9 xx xx. Česká republika 43,9 47,1 47,2 49,8 51,0 51,1 51,7 53,8 53,9 55,1. Mad´arsko 41,3 45,4 47,1 48,5 49,6 49,6 49,9 50,4 52,8 51,8. Polsko 38,7 39,3 41,1 42,0 43,3 43,2 42,8 43,6 44,1 xx. Slovinsko xx xx xx xx xx 72,3 73,6 74,4 73,5 xx. Slovensko 46,7 49,4 52,5 55,0 55,3 56,8 59,6 63,4 65,8 67,6. Lucembursko xx xx 148,1 154,1 157,6 159,2 169,3 168,2 165,8 xx. Německo 107,1 107,1 107,2 110,0 110,1 111,7 111,6 110,9 110,0 109,7. Švédsko 101,7 98,1 99,3 102,5 105,0 101,7 103,0 103,7 101,5 100,5. Pramen: Eurostat.")

47

Indexy produktivity práce v průmyslu - dle Eurostat jsou na bázi GDP (v EUR dle PPP) za hodinu práce v průmyslu. V tabulce 2 jsou indexy pro sledované země poměřovány k průměru EU-15 (EU-15 = 100). Čím vyšší je index nad 100, tím vyšší je produktivita dané země oproti EU-15, a obráceně při indexu nižším než 100. Na základě údajů v tabulce 1 je možno činit závěr, že produktivita v průmyslu pěti nových členů EU je výrazně nižší oproti průměru EU- 15, i když vývoj v čase ukazuje rostoucí trend. Indexy za Českou republiku svědčí o zhruba poloviční úrovni produktivity práce v průmyslu oproti EU-15. V případě Slovinska je na konci sledovaného období index o něco vyšší, dosahuje více než 70 % EU-15; nejnižší index vykazuje Bulharsko, dosahuje cca 30 % úrovně EU-15. Nižší úroveň produktivity práce je více než kompenzována mnohem nižší úrovní nákladů práce (viz tabulka 1).

.")

48

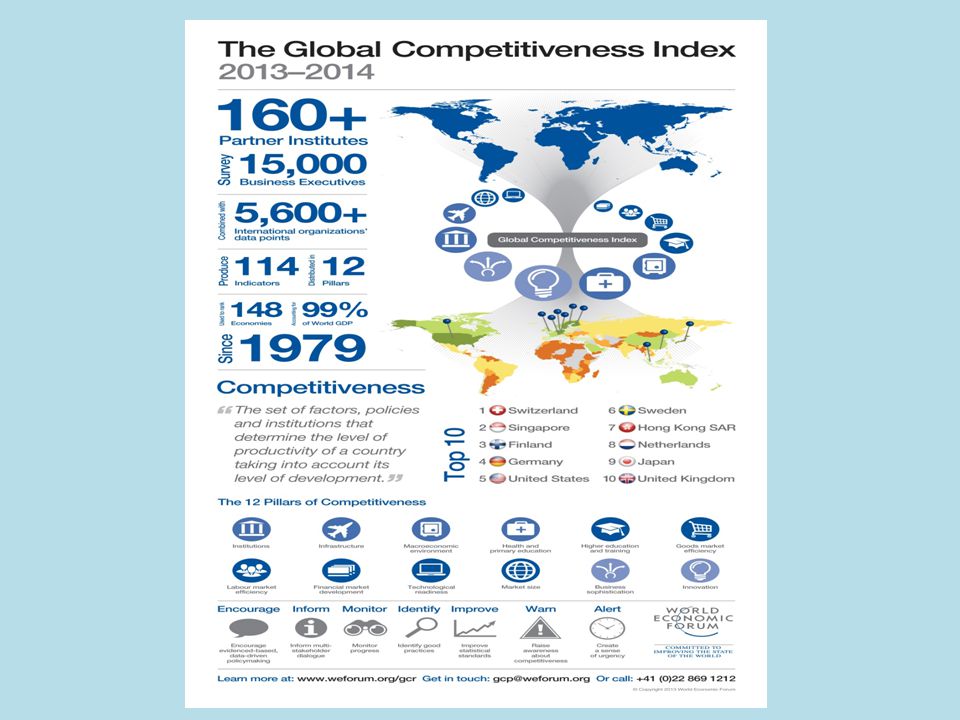

Trend vývoje komparativních východ na bázi nízkých nákladů práce je závislý na rozdílech v tempu růstu mezd a tempu růstu produktivity práce. V případě České republiky je možno konstatovat, že výhoda nízkých nákladů práce se postupně snižuje: jednotkové mzdy 1.4 WEF Geneva – Globální zpráva o konkurenceschopnosti (The Global Competitiveness Reports) WEF sleduje konkurenceschopnost již od roku V posledních letech ke sledování používá Global Competitiveness Index – GCI, který zachycuje jak makroekonomickou, tak mikroekonomickou stránku národní konkurenceschopnosti. GCI je indexem váženým, přičemž pro určování vah je rozhodující stupeň rozvinutosti dané země. V pojetí WEF je konkurenceschopnost měřena a zkoumána z pohledu 12 pilířů, které se poté sjednotí v GCI:

WEF sleduje konkurenceschopnost již od roku V posledních letech ke sledování používá Global Competitiveness Index – GCI, který zachycuje jak makroekonomickou, tak mikroekonomickou stránku národní konkurenceschopnosti. GCI je indexem váženým, přičemž pro určování vah je rozhodující stupeň rozvinutosti dané země. V pojetí WEF je konkurenceschopnost měřena a zkoumána z pohledu 12 pilířů, které se poté sjednotí v GCI:")

49

instituce, infrastruktura, makroekonomická stabilita, zdraví a základní vzdělání, vyšší vzdělání, efektivity trhu zboží a práce, finanční trh, technologická připravenost a velikost trhu, sofistikované podnikatelské prostředí, inovace a propojenost všech 12 pilířů. Používána jsou jak „tvrdá“, tak „měkká“ data. Tvrdá data jsou statisticky podložená data z mezinárodních nebo národních statistik. Druhá skupina, neboli měkká data, je soubor hodnocení, která nejde přesně kvantifikovat. Je ale možné je ocenit prostřednictvím dotazníkových šetření. Cílovou skupinou, která se těchto šetření účastní, jsou zástupci vrcholového managementu působící v příslušné zemi. Tabulka 10 udává přehled pořadí vybraných 40 zemí (celková sada hodnocených zemí ve sledovaných letech byla 130) v hodnocení konkurenceschopnosti.

v hodnocení konkurenceschopnosti.")

50

Tabulka 10 Pořadí hodnocení konkurenceschopnosti dle WEF Report Země Pořadí 2009–2010 2008–2009 2007–2008 2006–2007 Švýcarsko 1 2 4 USA Singapur 3 5 7 8 Švédsko 9 Dánsko Finsko 6 Německo

51

Země Pořadí 2009–2010 2008–2009 2007–2008 2006–2007 Japonsko 8 9 5 Kanada 10 13 12 Nizozemsko 11 Hongkong Tchaj-wan 17 14 Velká Británie 2 Norsko 15 16 Austrálie 18 19

52

Francie 16 18 15 Rakousko 17 14 Belgie 19 20 24 Jižní Korea 13 11 23 Nový Zéland 21 Lucembursko 25 Katar 22 26 31 32 SAE 37 34 Malajsie Irsko

53

Island 26 20 23 Izrael 27 17 14 Saúdská Arábie 28 35 xx Čína 29 30 34 Chile Česká republika 31 33 Brunej 32 Španělsko Kypr 40 55 49 Estonsko

54

Thajsko 36 34 28 Slovinsko 37 42 39 40 Bahrajn 38 43 48 Kuvajt 35 30 Tunisko 32 33 Omán 41 xx Portoriko Portugalsko Barbados 44 47 50 Jižní Afrika 45

55

Pramen: WEF, Global Competitiveness Report, 2006, 2007, 2008, 2009, 2010.

Závěry vyplývající z tabulky 10 jsou velmi podobné závěrům z tabulky 11 (IMD hodnocení): mezi prvními deseti zeměmi jsou: USA, Švýcarsko, Singapur, Švédsko, Dánsko, Finsko, Nizozemsko, navíc pak Německo, Japonsko, Kanada; země ve druhé skupině co do pořadí jsou: Velká Británie, Francie, Rakousko, Belgie, Lucembursko, Irsko; některé země z původní EU-15 dosahovaly horší pořadí než 30., to se týká Španělska, Portugalska, Itálie, Řecka; nové členské země (Střední Evropa) se nacházejí na místech kolem 40.–50., lepší pozice dosáhla Česká republika (33.–31. místo) a Slovinsko (37.–40. místo) v posledních letech.

: mezi prvními deseti zeměmi jsou: USA, Švýcarsko, Singapur, Švédsko, Dánsko, Finsko, Nizozemsko, navíc pak Německo, Japonsko, Kanada; země ve druhé skupině co do pořadí jsou: Velká Británie, Francie, Rakousko, Belgie, Lucembursko, Irsko; některé země z původní EU-15 dosahovaly horší pořadí než 30., to se týká Španělska, Portugalska, Itálie, Řecka; nové členské země (Střední Evropa) se nacházejí na místech kolem 40.–50., lepší pozice dosáhla Česká republika (33.–31. místo) a Slovinsko (37.–40. místo) v posledních letech.")

56

Celkové hodnocení WEF vychází z dílčích 12 pilířů: institucionální prostředí, makroekonomická stabilita, zdraví a základní vzdělání, úroveň vyššího vzdělání a celkový systém zvyšování kvalifikace, efektivita trhu zboží a služeb, efektivita pracovního trhu, úroveň finančního trhu, technická úroveň, velikost trhu (vnitřního a zahraničního), vyspělost podnikatelského prostředí, úroveň inovací. Reprezentativní mezinárodní srovnávací publikace WEF na základě dlouhodobých hodnocení konkurenceschopnosti formuluje deset „zlatých pravidel konkurenceschopnosti“ ekonomik, mezi něž řadí:15 stabilní právní prostředí, flexibilita trhů a ostatních ekonomických struktur, investice v oblasti infrastruktury, podpora soukromých úspor a domácích investic,

57

podpora agresivity domácích ekonomických subjektů na mezinárodních trzích.

péče o sociální kohezi společnosti omezováním disparity mezd (důchodů), masivní investice do vzdělání včetně systému celoživotního vzdělávání a zvyšování kvalifikace pracovních sil, udržování rovnováhy mezi exportními odvětvími a odvětvími produkujícími neobchodovatelné zboží k zabezpečení prosperity sociální koheze a ochrany hodnotového systému, který vyznávají občané.

, masivní investice do vzdělání včetně systému celoživotního vzdělávání a zvyšování kvalifikace pracovních sil, udržování rovnováhy mezi exportními odvětvími a odvětvími produkujícími neobchodovatelné zboží k zabezpečení prosperity sociální koheze a ochrany hodnotového systému, který vyznávají občané.")

58

24 ACTA OECONOMICA PRAGENSIA 2/2011

Tab.11 jednotlivých pilířů: země ČR MR PR S L SR GCI 31 33 58 62 46 53 37 42 47 Instituce 72 76 64 66 88 49 78 73 Infrastruktura 48 50 57 103 96 36 63 Makroekonomická stabilita 43 83 115 74 26 40 Zdraví a základní vzdělání 29 35 39 22 21 44 Efektivnost 24 28 45 41 34 32 Vysoké vzdělání 25 27 19 Tržní efektivnost 65 38 Efektivnost pracovního trhu 20 56 61 Úroveň finančního trhu 69 68 Technologická úroveň 30 Velikost trhu 70 Inovace a sofistikace 55 Sofist. komerční aktivity 51 Inovační úroveň 52 Pramen: WEF, Global Competitiveness Report.

59

Z údajů tabulky 11 lze činit následující závěry o pozici sledovaných pilířů konkurenceschopnosti vybraných nových členských zemí EU: Česká republika dosáhla u indexu GCI ve skupině porovnávaných zemí nejlepší výsledek; nejhorší výsledek byl u Maďarska. V pilíři instituce všechny země měly velmi špatné výsledky, nejhorší byla pozice Polska v období 2008–2009 (88. místo) a Slovenska (73.–78. místo). V pilíři infrastruktury se nejlépe umístilo Slovinsko (36.–31. místo), dále pak Česká republika (50.–48. místo), nejhorší výsledek byl u Polska (103. místo). V pilíři péče o zdraví a základní vzdělání mělo nejlepší hodnocení Slovinsko (21.–22. pořadí) a Česká republika (29.–33. pořadí). Podobné byly i výsledky u pilíře vysoké školství: Slovinsko (22.–19. pořadí) a Česká republika (25.–24. pořadí).

a Slovenska (73.–78. místo). V pilíři infrastruktury se nejlépe umístilo Slovinsko (36.–31. místo), dále pak Česká republika (50.–48. místo), nejhorší výsledek byl u Polska (103. místo). V pilíři péče o zdraví a základní vzdělání mělo nejlepší hodnocení Slovinsko (21.–22. pořadí) a Česká republika (29.–33. pořadí). Podobné byly i výsledky u pilíře vysoké školství: Slovinsko (22.–19. pořadí) a Česká republika (25.–24. pořadí).")

60

Efektivnost fungování trhu vykazuje nejlepší výsledky u České republiky (33.–27. pořadí) a Slovenské republiky (35.–32. pořadí). Podobné výsledky jsou v hodnocení trhu práce, v České republice pořadí 28.–20., ve Slovenské republice 36.–29. pořadí. Nejhorší výsledky u tohoto pilíře vykazuje Maďarsko – 83.–63. pořadí. V hodnocení finančních trhů dopadlo ze srovnávaných zemí nejlépe Slovensko (31.–28. pořadí), Česká republika se umístila na daleko horším místě 47.–42. Nejlepší umístění v pilíři technické úrovně měla Česká republika (33.–30. místo) a Slovinsko (30.–32. pořadí). Sofistikované komerční aktivity byly nejlépe hodnoceny u České republiky (29.–25. pořadí) a Slovinska (34.–33. místo); nejhorší výsledky byly v posledních letech u Maďarska (68.–76. pořadí). Úroveň inovací nejlépe hodnocena rovněž u České republiky (25. pořadí) a Slovinska (29.–30. pořadí); špatné umístění pak lze konstatovat u Slovenska (58.–68. místo) a Polska (64.–52. místo).

, Česká republika se umístila na daleko horším místě 47.–42. Nejlepší umístění v pilíři technické úrovně měla Česká republika (33.–30. místo) a Slovinsko (30.–32. pořadí). Sofistikované komerční aktivity byly nejlépe hodnoceny u České republiky (29.–25. pořadí) a Slovinska (34.–33. místo); nejhorší výsledky byly v posledních letech u Maďarska (68.–76. pořadí). Úroveň inovací nejlépe hodnocena rovněž u České republiky (25. pořadí) a Slovinska (29.–30. pořadí); špatné umístění pak lze konstatovat u Slovenska (58.–68. místo) a Polska (64.–52. místo).")

61

Závěry Hodnocení sledovaných nových členů EU na bázi celého komplexu indikátorů konkurenceschopnosti vyúsťuje v závěry o dosud nízkém umístění v celém souboru hodnocených zemí. V lepších případech se nacházejí mírně nad polovinou souboru, v řadě případů i hlouběji pod polovičním pořadím. Zároveň však většina indikátorů ukazuje zlepšování postavení zemí, tzn. zlepšující se trend v letech po vstupu do EU. Navíc některé zcela objektivní indikátory reálného vývoje ekonomik (na bázi tvrdých statistických dat) ukazují lepší úroveň konkurenceschopnosti oproti multidimenzionálním hodnocením pořadí (IMD i WEF). Jako doplňující komentář k hodnocení sledovaných nových členů EU podle konceptu WEF dále uvádíme klasifikaci těchto zemí podle stupně ekonomické vyspělosti a tomu odpovídajících faktorů konkurenceschopnosti. Koncept WEF vychází z přístupu několika autorů (Porter, Schwab).

ukazují lepší úroveň konkurenceschopnosti oproti multidimenzionálním hodnocením pořadí (IMD i WEF). Jako doplňující komentář k hodnocení sledovaných nových členů EU podle konceptu WEF dále uvádíme klasifikaci těchto zemí podle stupně ekonomické vyspělosti a tomu odpovídajících faktorů konkurenceschopnosti. Koncept WEF vychází z přístupu několika autorů (Porter, Schwab).")

62

Stupně ekonomického rozvoje v závislosti na faktorech konkurenceschopnosti

I. stupeň – konkurenceschopnost závislá na výrobních faktorech, GDP per capita USD 1. mezistupeň II. stupeň – konkurenceschopnost na bázi efektivnosti (výkonnosti), GDP per capita 3.000–9.000 USD 2. mezistupeň III. stupeň – konkurenceschopnost tažená inovacemi, GDP per capita USD Pramen: Sestaveno na bázi studie: Schwab, 2009–2010. Dosaženému stupni I. odpovídají ekonomiky s HDP nižším než 2000 USD na obyvatele, v nichž spočívají komparativní výhody na levných výrobních faktorech: práce, energie, a tedy úroveň cen a nákladů.

, GDP per capita 3.000–9.000 USD. 2. mezistupeň. III. stupeň – konkurenceschopnost tažená inovacemi, GDP per capita USD. Pramen: Sestaveno na bázi studie: Schwab, 2009–2010. Dosaženému stupni I. odpovídají ekonomiky s HDP nižším než 2000 USD na obyvatele, v nichž spočívají komparativní výhody na levných výrobních faktorech: práce, energie, a tedy úroveň cen a nákladů.")

63

26 / ACTA OECONOMICA PRAGENSIA 2/2011

II. stupeň konkurenceschopnosti odpovídá zemím s dosaženým HDP na obyvatele v rozmezí 3000–9000 USD – komparativní výhoda již přešla od levných produkčních faktorů k vysoké kvalitě, vysoké produktivitě, střední úrovni vzdělání při permanentní rekvalifikaci pracovní síly schopné pracovat s progresivní technikou a technologií. Do III. stupně patří ekonomiky s HDP na obyvatele vyšším než USD; konkurenceschopnost je v těchto ekonomikách tažena inovacemi, lidským kapitálem: špičkové výrobky, vysoká přidaná hodnota, kreativita, silná podpora výzkumu a vývoje.

64

Hodnotíme-li pozici zemí EU dle výše uvedené klasifi kace, lze v posledních letech činit následující závěry: Původních 15 zemí patří do stupně III. Z nových členů EU dosahuje tohoto stupně v posledních letech Slovinsko a Česká republika. Většina nových členů EU se nachází ve 2. mezistupni mezi II. a III.: Estonsko, Maďarsko, Litva, Lotyšsko, Slovensko. Do stupně II. patří ze sledovaných nových zemí EU Polsko, Bulharsko a Rumunsko. V jednotlivých zemích jsou dosud velmi diferencované předpoklady a podmínky, pokud jde o inovace, růst techniky a technologií, to vše pak i ve vzájemném vztahu k diferencovaným hospodářským politikám jednotlivých zemí.

65

Celková aktuální a dlouhodobá orientace hospodářských politiky zemí EU (ať už společných či koordinovaných) je vyjádřena v koncepci Lisabonské strategie (či Lisabonského plánu rozvoje Evropy). V této koncepci je obsažena zřetelná orientace na růst konkurenceschopnosti zemí EU na bázi inovací, růstu znalostní společnosti s dominantní rolí lidského kapitálu. Závěrečná poznámka k metodologii K multidimenzionálním hodnocením konkurenceschopnosti se objevují určité kritické připomínky, zejména zpochybnění stupně objektivity výsledků hodnocení. Jestliže zhruba 1/3 indikátorů je výsledkem anketních odpovědí týmu expertů, existuje možnost zkreslení subjektivními přístupy jak co do odpovědí, tak co do výběru expertů do hodnotících týmů. Kritické připomínky často zvýrazňují fakt, že hodnocení je ovlivněno názorem experta na atraktivitu země z hlediska výhodnosti jeho investice v příslušné zemi a nikoli schopností dané ekonomiky konkurovat na mezinárodních trzích.

. V této koncepci je obsažena zřetelná orientace na růst konkurenceschopnosti zemí EU na bázi inovací, růstu znalostní společnosti s dominantní rolí lidského kapitálu. Závěrečná poznámka k metodologii. K multidimenzionálním hodnocením konkurenceschopnosti se objevují určité kritické připomínky, zejména zpochybnění stupně objektivity výsledků hodnocení. Jestliže zhruba 1/3 indikátorů je výsledkem anketních odpovědí týmu expertů, existuje možnost zkreslení subjektivními přístupy jak co do odpovědí, tak co do výběru expertů do hodnotících týmů. Kritické připomínky často zvýrazňují fakt, že hodnocení je ovlivněno názorem experta na atraktivitu země z hlediska výhodnosti jeho investice v příslušné zemi a nikoli schopností dané ekonomiky konkurovat na mezinárodních trzích.")

66

Celkové hodnocení (rozložení) hodnocených zemí dle GCI

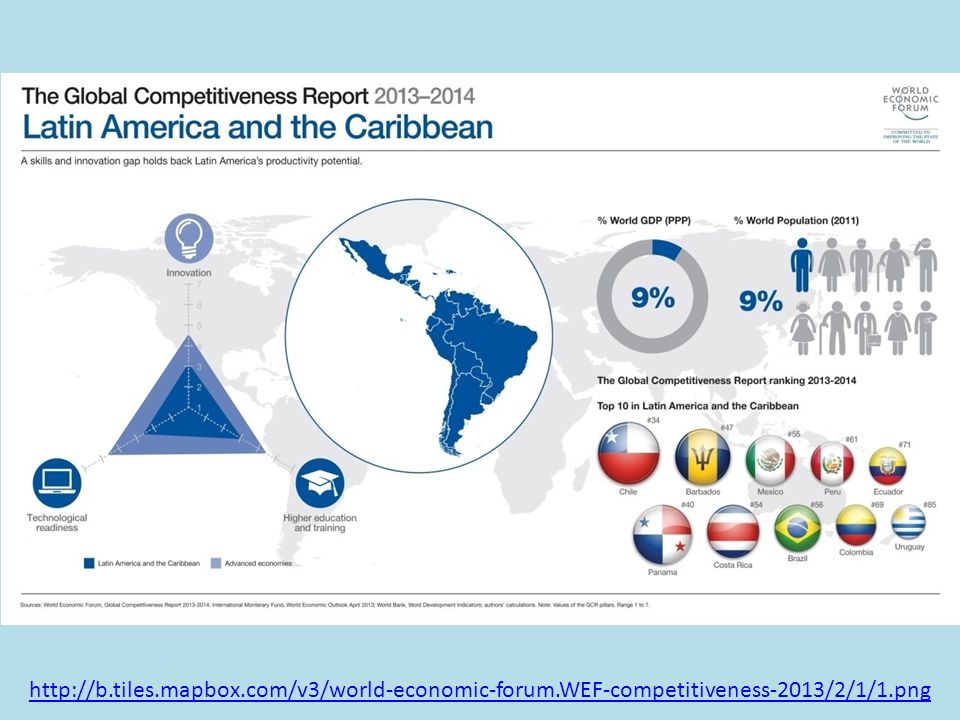

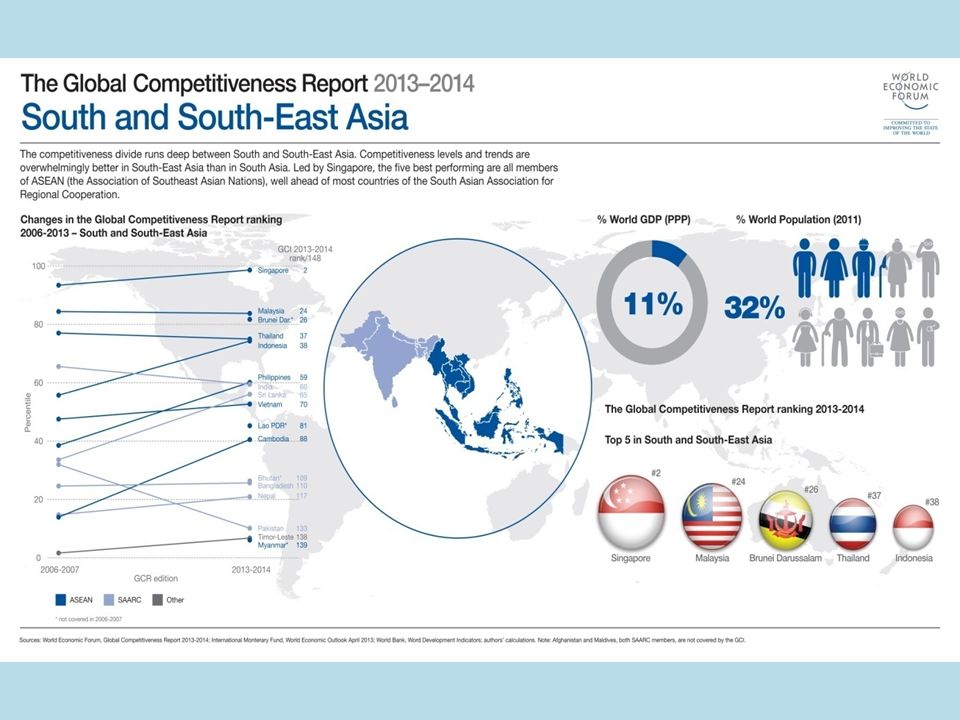

World map of the 2008 – 2009 Global Competitiveness Index. Each color represent one quartile of the ranked nations. Green nations score higher, red nations lower. Grey nations are not ranked.

70

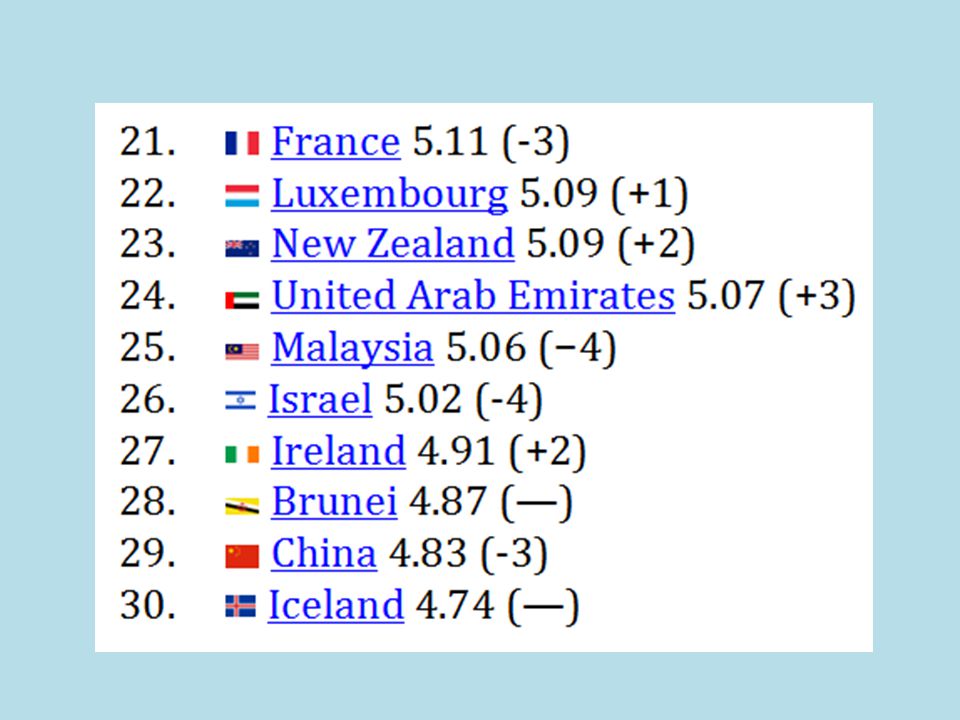

This is the top 30 of the 2012–2013 report[12]

2012–2013 rankings This is the top 30 of the 2012–2013 report[12]

![This is the top 30 of the 2012–2013 report[12]](http://slideplayer.cz/slide/2343128/8/images/70/This+is+the+top+30+of+the+2012%E2%80%932013+report%5B12%5D.jpg "2012–2013 rankings. This is the top 30 of the 2012–2013 report[12]")

78

http://b. tiles. mapbox. com/v3/world-economic-forum

79

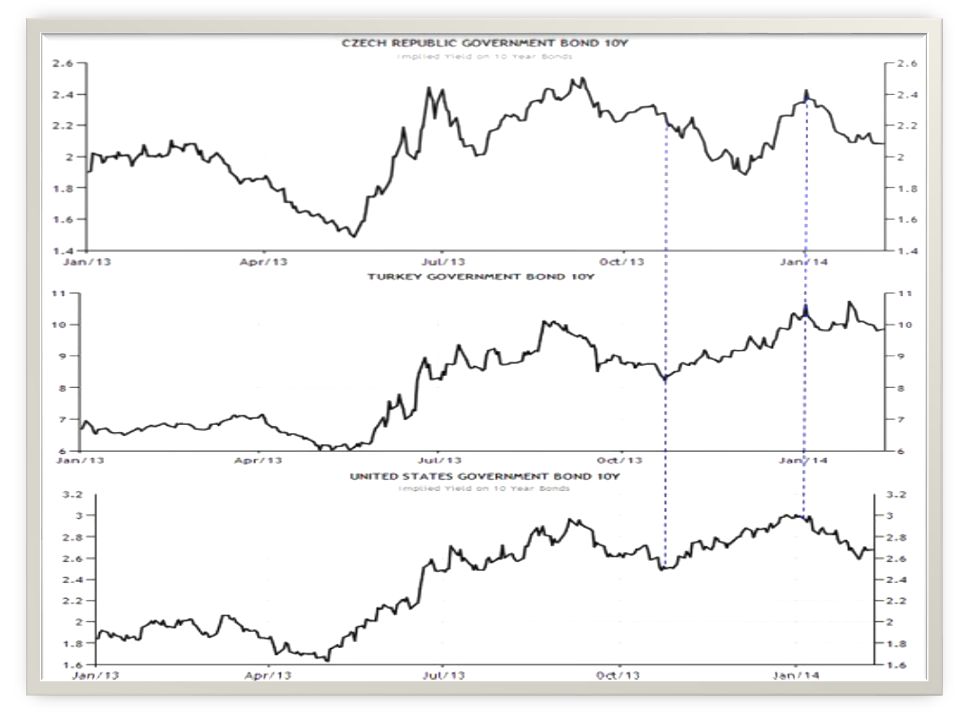

Turecko, Indonésie, Česká republika...

:50 Autor: Jiří Soustružník Většina z nás asi neuvažuje o tom, že by se současné problémy řady rozvíjejících se ekonomik nějak přímo dotýkaly i nás. Tedy že by na nás měly dopadnout jinak než na Německo, celou eurozónu, apod. Podle některých analytických týmů jsme ale stále ve skupině zemí, které nyní problémy (potenciálně) vyvolávají a ne ve skupině vyspělých „příjemců“ problémů. Je to vlastně diskuse, která shodou okolností fůzuje dva mé nedávné příspěvky – „Co by dnes poradil Tomáš Baťa?“ a „Nacucnuté a vycucnuté EM“. Podívejme se na výnosy vládních dluhopisů – první jsou u nás, druhé v dnes typickém problematickém EM - Turecku, třetí ve vnímané baště bezpečí a stability, tedy v USA. Porovnáním druhého a třetího obrázku zjistíme, že vzorec chování mezi EM a USA se mění až od poloviny ledna a to obvyklým „risk off“ způsobem. A naše dluhopisy se v tomto období chovají znatelně „americky“. Jak si tedy může někdo dovolit nás, bývalé premianty CEE, házet do skupiny EM?

vyvolávají a ne ve skupině vyspělých „příjemců problémů. Je to vlastně diskuse, která shodou okolností fůzuje dva mé nedávné příspěvky – „Co by dnes poradil Tomáš Baťa a „Nacucnuté a vycucnuté EM . Podívejme se na výnosy vládních dluhopisů – první jsou u nás, druhé v dnes typickém problematickém EM - Turecku, třetí ve vnímané baště bezpečí a stability, tedy v USA. Porovnáním druhého a třetího obrázku zjistíme, že vzorec chování mezi EM a USA se mění až od poloviny ledna a to obvyklým „risk off způsobem. A naše dluhopisy se v tomto období chovají znatelně „americky . Jak si tedy může někdo dovolit nás, bývalé premianty CEE, házet do skupiny EM")

81

Do jednoho koše s EM nás hází třeba Natixis

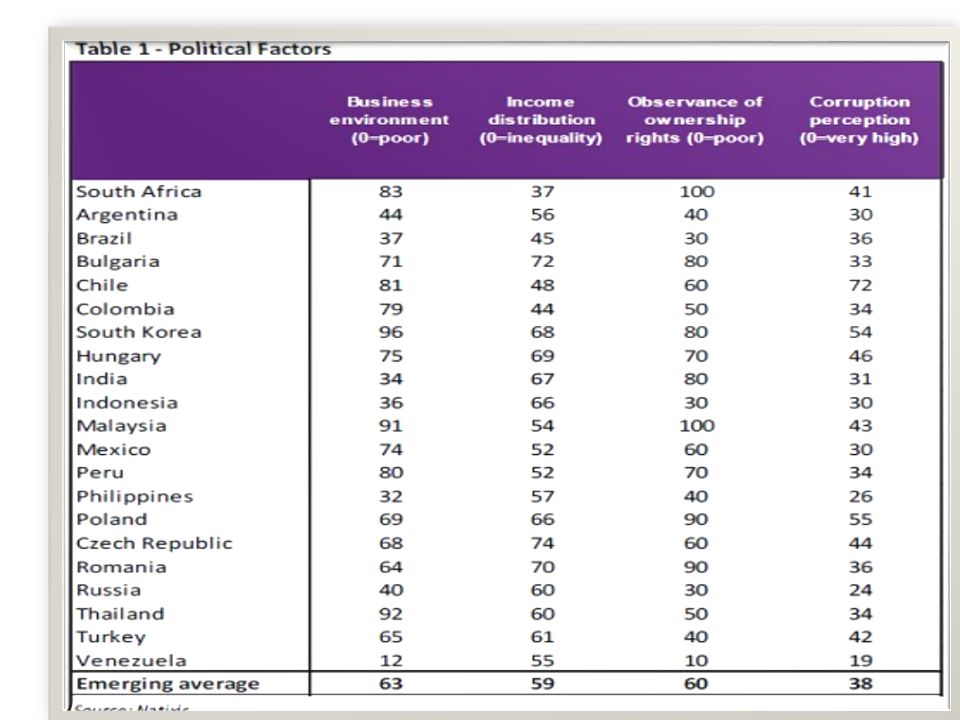

Do jednoho koše s EM nás hází třeba Natixis. Jeho ekonomové se domnívají, že co se týče vysychání „americké“ likvidity jsou nyní nejohroženější země Latinské Ameriky, Malajsie, Jižní Korea, Thajsko a na dluhopisových trzích i Polsko. Jde o země , které v minulosti z přílivu amerických peněz „profitovaly“ nejvíce. Další faktor, který Natixis zvažuje, je citlivost na ceny komodit a v této souvislosti zmiňuje negativně Rusko, Chile, Argentinu, Ukrajinu a Venezuelu. Jde tedy o země, které by utrpěly dlouhodobějším šokem na trhu komodit. Kritickým faktorem by pro skupinu EM by mohla být i závislost na čínském růstu. Ten, jak dobře víme, neustále balancuje na hraně mezi přistáním měkkým a přistáním tvrdším než měkkým. V této souvislosti by měly být nejzranitelnější asijské ekonomiky, Latinská Amerika a do určité míry i Rusko. Co se týče toho, čemu se říká „sudden stop“, tedy náhlé zastavení toku kapitálu do země, je nezranitelnější Ukrajina, Venezuela, Turecko a Argentina. Jde o země, jejichž krátkodobé rezervy nepokrývají ani krátkodobé vnější finanční závazky. A konečně pohled na strukturu exportů ukazuje, že silná (!) je Asie, Turecko, Mexiko a nové členské země EU (tedy i my). Buď tedy nejsme EM, nebo jsme v té šťastnější skupině EM. Mimo popsaný seznam od Natixis (který implikuje druhou možnost) to ukazuje onen mustr chování výnosů dluhopisů, ČNB dokonce stále brání měnu před posílením a ne před oslabením. Podívejme se ale na následující tabulku, která porovnává faktory „politické“ a konkrétně jde o podnikatelské prostředí, rozložení příjmů, vlastnická práva a korupci (čím nižší čísla, tím mizernější stav), dole je průměr EM:

je Asie, Turecko, Mexiko a nové členské země EU (tedy i my). Buď tedy nejsme EM, nebo jsme v té šťastnější skupině EM. Mimo popsaný seznam od Natixis (který implikuje druhou možnost) to ukazuje onen mustr chování výnosů dluhopisů, ČNB dokonce stále brání měnu před posílením a ne před oslabením. Podívejme se ale na následující tabulku, která porovnává faktory „politické a konkrétně jde o podnikatelské prostředí, rozložení příjmů, vlastnická práva a korupci (čím nižší čísla, tím mizernější stav), dole je průměr EM:")

83

Porovnání s průměrem ukazuje, že jsme všude nad ním, ale většinou nejde o nijak zářný úspěch. Můžeme mít proti podobným všeobjímajícím číslům řadu výhrad, ale přece jen stojí za zamyšlení, že: Co se týče podnikatelského prostředí, jsou na tom mnohem lépe země jako Thajsko, Peru, Malajsie, Jižní Korea, Chile, Jižní Afrika. U příjmové rovnosti excelujeme, opak ale platí co se týče oblasti vlastnických práv – podle žebříčku jsme daleko za zeměmi jako Rumunsko, Malajsie, či Jižní Afrika. U korupce jsou na tom výrazně lépe Jižní Korea, Polsko a Chile On není dobrý žádný extrém – nebyla dobrá představa o našem premiantství, dobrá není ani představa, že je u nás vše špatně. V některých ohledech jsou ale dnes před námi země, u kterých bychom to často nečekali. Možná, že určitá pokora by byla tím nejlepším přístupem.

84

Ministři vlády spolu s premiérem iniciovali razantní změnu ve Strategii konkurenceschopnosti ČR

18. prosince 2013 zasedla nově ustavená Rada vlády pro konkurenceschopnost a informační společnost (RV KIS) pod vedením premiéra Jiřího Rusnoka. Rada, kde 1. místopředsedou je ministr průmyslu a obchodu Jiří Cienciala, tak zahájila svou obnovenou činnost poté, co se Strategie mezinárodní konkurenceschopnosti jako hlavní pilíř hospodářského rozvoje ČR definitivně vrátila zpět na rezort ministerstva průmyslu a obchodu. "Vláda se dohodla, že Strategie mezinárodní konkurenceschopnosti bude v nastávajícím období hlavním strategickým dokumentem pro rozvoj hospodářství České republiky. Rada vlády začala psát novou kapitolu na cestě za vytvoření podmínek pro dosahování konkurenceschopnosti ČR, a to na půdorysu tří klíčových oblastí pro náš rozvoj, kterými jsou Instituce, Infrastruktura a Inovace,“ říká premiér Jiří Rusnok.

pod vedením premiéra Jiřího Rusnoka. Rada, kde 1. místopředsedou je ministr průmyslu a obchodu Jiří Cienciala, tak zahájila svou obnovenou činnost poté, co se Strategie mezinárodní konkurenceschopnosti jako hlavní pilíř hospodářského rozvoje ČR definitivně vrátila zpět na rezort ministerstva průmyslu a obchodu. Vláda se dohodla, že Strategie mezinárodní konkurenceschopnosti bude v nastávajícím období hlavním strategickým dokumentem pro rozvoj hospodářství České republiky. Rada vlády začala psát novou kapitolu na cestě za vytvoření podmínek pro dosahování konkurenceschopnosti ČR, a to na půdorysu tří klíčových oblastí pro náš rozvoj, kterými jsou Instituce, Infrastruktura a Inovace, říká premiér Jiří Rusnok.")

85

Zatímco v roce 2011 byla Česká republika v žebříčku globální konkurenceschopnosti sestavovaném Světovým ekonomickým fórem na 38. místě, letos se propadla až na 46. místo. „Základním znakem tohoto propadu je skutečnost, že ČR spíše přešlapuje na místě a ztrácí tak svou pozici v porovnání s ostatními zeměmi regionu. Proto jsme dnes přistoupili k provedení razantních změn v řízení SMK prostřednictvím Rady vlády pro konkurenceschopnost a informační společnost tak, abychom stanovili relevantní a měřitelné cíle, které budeme následně naplňovat,“ říká ministr obchodu a průmyslu Jiří Cienciala. Rada počítá se spoluprací hospodářských a sociálních partnerů a členů tripartity, aby byl postup v tomto klíčovém úsilí pro celé národní hospodářství jednotný. Z rozhodnutí vlády se agenda Strategie mezinárodní konkurenceschopnosti (SMK) definitivně převedla zpět na MPO. V rámci tohoto přesunu MPO se souhlasem vlády zjednodušilo řídicí struktury RV KIS, která řídí implementaci strategie.

definitivně převedla zpět na MPO. V rámci tohoto přesunu MPO se souhlasem vlády zjednodušilo řídicí struktury RV KIS, která řídí implementaci strategie.")

86

Došlo ke snížení počtu členů RV KIS z 24 na 13, prvním místopředsedou RV KIS zůstal ministr průmyslu a obchodu, který je zároveň garantem za celou SMK. Druhým místopředsedou je pak ministr vnitra, který je garantem strategie „Efektivní veřejné správy“. MPO zároveň snížilo počet pracovních výborů Rady pro realizaci SMK na tři, a to dle klíčových oblastí, kterými jsou Instituce, Infrastruktura a Inovace. Aplikuje se projektové řízení, aby byl proces co nejefektivnější a aby došlo také k úsporám. MPO provedlo inventuru projektů SMK a zároveň zpracovalo komplexní Analýzu konkurenceschopnosti ČR. Závěry, ke kterým MPO dospělo, jsou nelichotivé. Česká republika se v oblasti mezinárodní konkurenceschopnosti nadále propadá a vzdaluje se tak cílům vytčeným v SMK. Nejhůře hodnoceným pilířem zůstává stav institucí. Za posledních pět let sledování si ČR v tomto pilíři pohoršila o 24 příček.

87

Příčiny jsou přitom známé a zůstávají stejné jako v předchozích letech, tedy nenastartování reformy státní správy, vyšší míra korupce a stav soudnictví. Pokles v konkurenceschopnosti zaznamenal i neméně důležitý pilíř infrastruktury, který v meziročním srovnání klesl o jednu příčku. Je nezbytně nutné dobudovat klíčovou dopravní infrastrukturu. Pro moderní ekonomiku je důležité rozvíjet informační technologie a související infrastrukturu. Zabezpečení plynulých dodávek elektrické energie a její přijatelná cena jsou nezbytnou podmínkou rozvoje konkurenceschopného průmyslu. Analýza MPO upozorňuje také na vážné problémy technického školství. Nedostatek technicky vzdělaných lidí, vycházejících z učňovského, středoškolského i vysokoškolského studia, má rovněž negativní vliv na tuzemský průmysl.

88

Nejdůležitějším faktorem pro konkurenceschopnost jsou inovace, neboť představují klíčový nástroj na cestě k dlouhodobé ekonomické prosperitě. I v této oblasti si Česká republika pohoršila a meziročně klesla o tři příčky. Podle srovnávacího přehledu Unie inovací z roku sice procentní podíl výzkumu a vývoje související s podnikáním na HDP vzrostl v roce 2011 na 1,11 % z 0,88 % v roce 2009, přesto ale zůstává naše inovační schopnost nedostatečná a je třeba se zaměřit na její efektivní podporu. Rada se teď zaměří hlavně na stanovení indikátorů pro klíčové oblasti konkurenceschopnosti a stanoví pro tyto oblasti cílové hodnoty a postupy k jejich dosažení. Vznikne tím plán hospodářského růstu ČR, který by měl být srozumitelný a všeobecně přijatelný.

89

Podobné prezentace

Ministerstvo financí ČESKÉ REPUBLIKY.>")

Míra registrované nezaměstnanosti: 10,38.>")