Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Důchodová reforma, jak bude fungovat bez II. pilíře. … jistě levněji

Důchodová reforma, jak bude fungovat bez II. pilíře? … jistě levněji! Fontes Rerum Praha, 27. listopadu 2012 JUDr.Vít Samek Ve stavu legislativní nouze schválila Poslanecká sněmovna během jediného dne (2. listopadu 2010) a Senát zákon, kterým se mění některé zákony v souvislosti s úspornými opatřeními v působnosti MPSV. Návrhem se mění řada zákonů, které zásadním způsobem dopadnou na zaměstnance. Jedná se zejména o škrty v sociálních dávkách, změny v odměňování ve veřejných službách a správě a změny v daních. Uvedené změny jsou již promítnuty do návrhu státního rozpočtu na rok (Čeká se na podpis prezidenta).

a Senát zákon, kterým se mění některé zákony v souvislosti s úspornými opatřeními v působnosti MPSV. Návrhem se mění řada zákonů, které zásadním způsobem dopadnou na zaměstnance. Jedná se zejména o škrty v sociálních dávkách, změny v odměňování ve veřejných službách a správě a změny v daních. Uvedené změny jsou již promítnuty do návrhu státního rozpočtu na rok (Čeká se na podpis prezidenta).")

2

Poptávka: kompenzace snížení poměru důchodu k předdůchodové mzdě

Pramen: MPSV ČR, PES 2 2

3

Poptávka: kompenzace dopadů snížení poměru důchodu ke mzdě

-.- Po změnách Pramen: MPSV ČR 3 3

4

Poptávka: Pojištěnci podle výše osobního vyměřovacího základu (relativně)

Pramen: MPSV ČR

5

Poptávka: pojištěnci podle výše osobního vyměřovacího základu (kumulativně)

Pramen: MPSV ČR

7

Poptávka: předdůchody jako reakce zvyšování důchodového věku v ČR

7

8

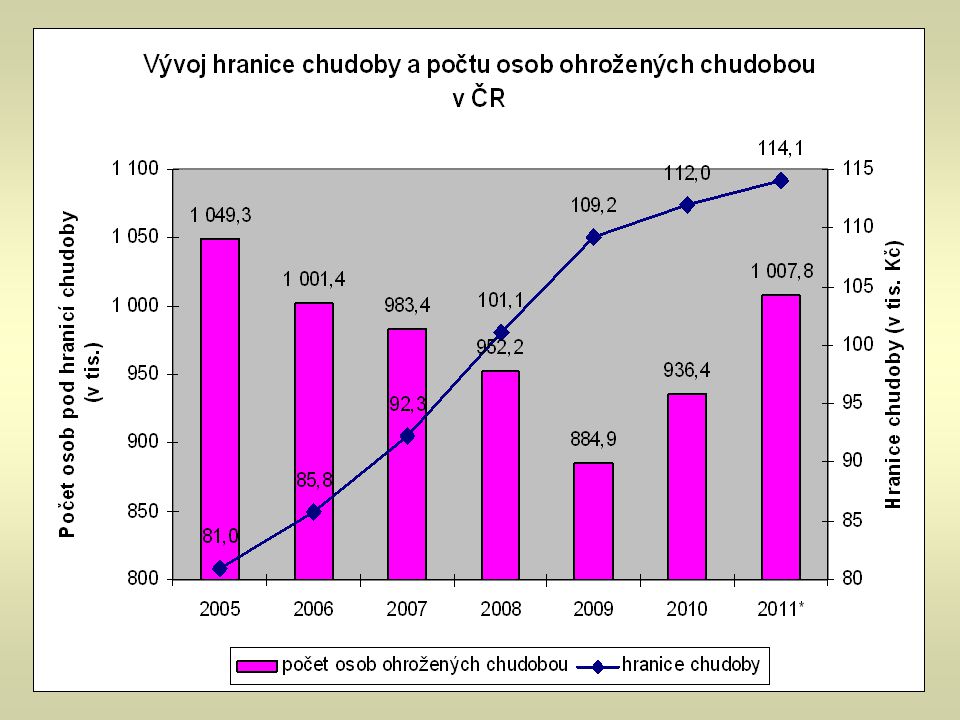

Vývoj počtu seniorů v ČR

Mýty a fakta: Míra závislosti se nezhorší! Vývoj počtu seniorů v ČR 8

9

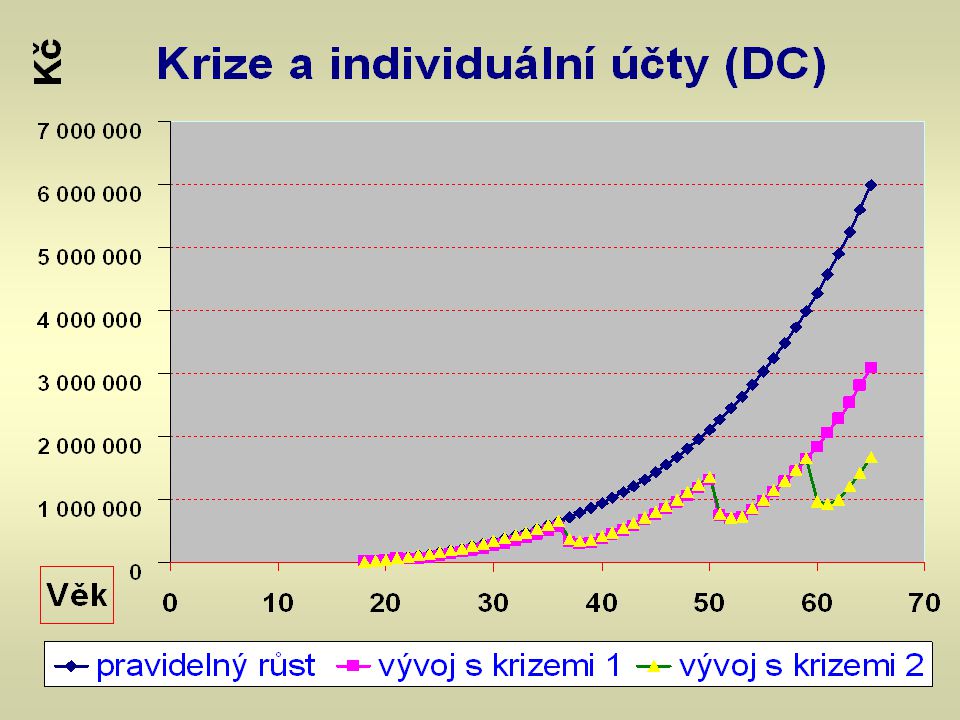

Poptávka: Spoření na dobu 40 let průměrný věk odchodu z CZ trhu práce je cca 60 let

zdroj: EUROSTAT

10

Kdy má důchodové (penzijní) spoření smysl?!

spoření smysl !")

11

Kolik Vám Vaše peníze vydělají Podle zhodnocení dluhopisů

(Blesk 23. února 2013) Penzijní společnost Státní dluhopisy Konzervativní Vyvážený Dynamický Allianz Neuvedla Česká pojišťovna Podle zhodnocení dluhopisů 3 % 5 % 7 % Česká spořitelna 1,7 % 2,1 % 2,8 % 3,9 % ČSOB 2,9 % 4 % 4,7 % Komerční banka 2 % Reiffeisen 1 až 2 % 1,5 až 3 % 3 až 5 % 5 až 7 %

Penzijní společnost. Státní dluhopisy. Konzervativní. Vyvážený. Dynamický. Allianz. Neuvedla. Česká pojišťovna. Podle zhodnocení dluhopisů. 3 % 5 % 7 % Česká spořitelna. 1,7 % 2,1 % 2,8 % 3,9 % ČSOB. 2,9 % 4 % 4,7 % Komerční banka. 2 % Reiffeisen. 1 až 2 % 1,5 až 3 % 3 až 5 % 5 až 7 %")

12

II. pilíř – vývoj hodnoty penzijní jednotky v konzervativních (modrá), růstových (červená) a vyvážených (zelená) fondech 2005 – 2009; Zdroj: Ministerstvo práce, sociálních věcí a rodiny SR d

13

Vývoj hodnoty dôchodkovej jednotky (v EUR) v Dôchodkovom fonde ČSOB BENEFIT v.d.f. v rokoch 2005 až 2011

14

Proč vyspělé země PAYG neprivatizují?

15

Protože deficit přechodu je pro rozpočet příliš drahý!

16

BG EE H LO LT P RO SK Země SVE 5% 21.7% 2002 6% 20.0% 8% 23.9% 1998

% mzdy do II. pilíře Podíl na celkovém odvodu pojistného do důch. systému Rok zavedení důchodového spoření Účast v soukromém důchodovém spoření Rok odchodu účastníků důchodového spoření do důchodu BG 5% 21.7% 2002 Povinně <42 Obecně v roce 2023 EE 6% 20.0% Dobrovolně Některé kohorty v roce 2012 H 8% 23.9% 1998 Povinně pro nové pojištěnce; Dobrovolně pro všechny ostatní Některé kohorty v roce Obecně v roce 2045 LO 2% % 6% s nárůstem na 24.0% 2001 Povinně <30, Dobrovolně 30-49 Některé kohorty v roce Obecně v roce 2033 LT 5.5% 22.0% 2004 Některé kohorty v roce 2014 P 7.3% 26.1% 1999 Povinně <30; Dobrovolně 30-50 Některé kohorty žen v roce 2009 a mužů v roce 2014; Všechny kohorty žen v roce 2029 a mužů v roce 2034 RO 2%, na 6% 6.7% 2008 Povinně <35; Dobrovolně 36-45 Některé kohorty žen v roce 2023 a mužů v roce 2028; Všechny kohorty žen v roce 2033 a mužů v roce 2038 SK 9% 31.3% 2005 Dobrovolně pro všechny Některé kohorty v roce 2020

17

Zpětné reformy (politické riziko) Přehled změn příspěvků: zmrazení (frozen), zvýšení (rising), převedení zpět do I. pilíře (diverted back, schwitching back to PAYG), snížení (reduced)

, snížení (reduced).")

18

Nová podoba důchodového systému ČR od 1.1. 2013

Všeobecný povinný - Dva podobné dobrovolné doplňkové Úspory z rozsahu? Má smysl platit totéž dvakrát? I.pilíř PAYG ČSSZ 28% Výdaje cca 370 mld.Kč = 9,5% HDP (z toho asi 80 % starobní důchody) II.Pilíř Důchodové spoření 2%+3% FF(DC) Admin = PS,a.s Start: leden 2013 III.Pilíř Doplňkové Penzijní spoření FF (DC) PF x ,a.s. Transform. f. Účastnické f. Předdůchod 30% 25% I.p. 5% II.p. III.Pilíř Životní pojištění FF ŽP x ,a.s.

II.Pilíř. Důchodové spoření. 2%+3% FF(DC) Admin = PS,a.s. Start: leden III.Pilíř Doplňkové Penzijní spoření. FF (DC) PF x ,a.s. Transform. f. Účastnické f. Předdůchod. 30% 25% I.p. 5% II.p. III.Pilíř. Životní pojištění. FF. ŽP x ,a.s.")

19

Výplata penzí z II.pilíře + dědictví

Formy výplaty penzí: Doživotní penze – chybí pravidla pro stanovení anuity! Doživotní penze s pozůstalostní penzí na tři roky po smrti .účastníka Penze na 20 let V případě předčasné smrti se kapitálová hodnota pojištění plně dědí, při přežití 20 let se výplata důchodu ukončí. Sirotčí důchod na dobu 5 let. Dědictví v průběhu spoření V plném rozsahu se dědí. dědic do 18 let – sirotčí důchod dědic od 18 let, který je ve II.pilíři – převede se na jeho účet dědic od 18 let, který není ve II.pilíři – převod na účet do 1 měsíce od žádosti

20

Výplata dávek ze III.pilíře

starobní penze na určenou dobu, Předdůchod až 5 let před důchodovým věkem invalidní penze na určenou dobu, jednorázové vyrovnání, odbytné, úhrada jednorázového pojistného pro doživotní penzi, nebo úhrada jednorázového pojistného pro penzi na přesně stanovenou dobu s přesně stanovenou výší důchodu. Penzijní společnost Životní pojišťovna

21

More payout alternatives

Možností forem výplaty je celá řada… More payout alternatives Věkový práh

22

Soukromé důchody problém stárnutí vyřešit nemohou Cena „soukromé“ doživotní penze v měsíční výši Kč - v mil. Kč Pojišťovny Věk v roce 60 63 65 67 2005 2020 2040 1 Muž 2,3 2,4 2,5 2,1 2,2 2,0 1,8 1,9 Žena 2,6 2,7 2 1,6 1,7 1,5 3 1,4 1,3

23

Předdůchod ze III.pilíře, nezbytná role zaměstnavatelů

zákon č. 427/2011 Sb. požaduje, aby takový předdůchod činil nejméně 30 % průměrné měsíční mzdy v národním hospodářství (údaj za I. čtvrtletí roku 2012 činí 24 126 Kč, tj. 30% činí Kč měsíčně), pak je zapotřebí naspořit v dnešních cenách (na minimální předdůchod ve výši Kč měsíčně požadovaný připravovaným zákonem) následující celkové částky finančních prostředků: na 2 roky předdůchodu, tj. na 24 měsíčních splátek celkem 24 x 7 238 Kč, tj Kč, na 3 roky předdůchodu, tj. na 36 měsíčních splátek celkem 36 x 7 238 Kč, tj Kč, na 4 roky předdůchodu, tj. na 48 měsíčních splátek celkem 48 x 7 238 Kč, tj Kč, na 5 roků předdůchodu, tj. na 60 měsíčních splátek celkem 60 x 7 238 Kč, tj Kč.

, pak je zapotřebí naspořit v dnešních cenách (na minimální předdůchod ve výši Kč měsíčně požadovaný připravovaným zákonem) následující celkové částky finančních prostředků: na 2 roky předdůchodu, tj. na 24 měsíčních splátek celkem 24 x Kč, tj Kč, na 3 roky předdůchodu, tj. na 36 měsíčních splátek celkem 36 x Kč, tj Kč, na 4 roky předdůchodu, tj. na 48 měsíčních splátek celkem 48 x Kč, tj Kč, na 5 roků předdůchodu, tj. na 60 měsíčních splátek celkem 60 x Kč, tj Kč.")

24

Snížení penze vlivem ročních správních nákladů 6)

European Association of Paritarian Institutions

26

Pension funds may be risky, GOSPE Project, MZES Mannheim

Bernhard Ebbinghaus: Pension funds may be risky, GOSPE Project, MZES Mannheim Děkuji za pozornost!

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")

>")

pro financování důchodové reformy Zachování snížené.>")

varianty Jednání pracovního týmu.>")