Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

ROZHODOVACÍ ANALÝZA PRO MANAŽERY Metody vícekriteriálního rozhodování

Prof. RNDr. Jaroslav Ramík, CSc.

2

vícekriteriálního rozhodování

Základní pojmy vícekriteriálního rozhodování varianty (někdy též alternativy, možnosti, prvky ) A = {a1, a2,...,an} , n > 1 kritéria (vlastnosti, atributy, charakteristiky, hlediska) C = {f1,f2,...,fm} , m > 1

A = {a1, a2,...,an} , n > 1. kritéria (vlastnosti, atributy, charakteristiky, hlediska) C = {f1,f2,...,fm} , m > 1.")

3

Příklad. Výběr optimálního nového osobního automobilu nižší střední třídy pro pana XY

Varianty: Škoda Octavia, Ford Focus, VW Golf, Mazda 3, Hyundai i30 Kritéria: Cena, Výkon, Spotřeba, Pohodlí, Bezpečnost, Vzhled

4

Rozhodovací proces Vícekriteriálnost přestavuje podstatný rys rozhodování ve sféře ekonomické sociální politické vojenské apod.

5

Rozhodovacími procesy řešení problémů s více než jednou možností řešení

Řešením vícekriteriální rozhodovací úlohy – postup, který vede k nalezení „optimálního“ stavu systému („optimální“ varianty) vzhledem k více než jednomu uvažovanému kritériu Alternativní název – vícekriteriální optimalizace

vzhledem k více než jednomu uvažovanému kritériu. Alternativní název – vícekriteriální optimalizace.")

6

Náplň rozhodovacích procesů (kroky, fáze, etapy)

Fáze 1: Formulace a stanovení cílů rozhodovacího problému Fáze 2: Volba kritérií pro rozhodování Fáze 3: Tvorba souboru variant řešících daný problém Fáze 4: Zhodnocení důsledků variant vzhledem k rozhodovacím kritériím Fáze 5: Stanovení důsledků variant při změnách vnějších podmínek Fáze 6: Konečné rozhodnutí, tj. výběr varianty (variant) řešení problému

řešení problému.")

7

Náplň rozhodovacích procesů…

Rozhodovací proces zahrnující všechny výše uvedené kroky se někdy nazývá rozhodovací proces v širším smyslu na rozdíl od rozhodovacího procesu v užším smyslu, ve kterém jsou již zadány cíle, kritéria i rozhodovací varianty Zde se budeme zabývat především druhým jmenovaný procesem v užším smyslu, v němž lze výhodně uplatnit formalizované postupy a metody rozhodování

8

Prvky vícekriteriálního rozhodovacího procesu - rozšíření

cíl rozhodování subjekt a objekt rozhodování kritéria (vlastnosti, atributy, charakteristiky, hlediska) varianty (někdy též alternativy, možnosti, prvky) stavy světa (scénáře rozhodování)

varianty (někdy též alternativy, možnosti, prvky) stavy světa (scénáře rozhodování)")

9

Cíl rozhodování Cíl rozhodování - určitý budoucí stav systému (okolí rozhodovatele) vyplývající z nutnosti uspokojit určité potřeby nebo plnit jisté funkce Cíle se má dosáhnout realizací některé z variant rozhodování Cíl rozhodování se obvykle hierarchicky rozkládá do dílčích cílů, které se transformují do podoby rozhodovacích kritérií

vyplývající z nutnosti uspokojit určité potřeby nebo plnit jisté funkce. Cíle se má dosáhnout realizací některé z variant rozhodování. Cíl rozhodování se obvykle hierarchicky rozkládá do dílčích cílů, které se transformují do podoby rozhodovacích kritérií.")

10

Rozhodovací kritéria Formálně je každé kritérium fi zobrazení (funkce) z množiny variant A do množiny hodnot – škály Si, tj fi : A Si Rozhodovací kritéria mohou mít různou věcnou povahu: fyzikální, technické nebo technologické měřitelné vlastnosti (škála Si je kardinální – číselná) ekonomická kritéria vyjadřovaná peněžními jednotkami (škála Si je kardinální – číselná) neměřitelná subjektivní kritéria typu vzhled (design), vůně, pohodlí, morálka aj. (škála Si je ordinální – nečíselná, slovní)

ekonomická kritéria vyjadřovaná peněžními. jednotkami (škála Si je kardinální – číselná) neměřitelná subjektivní kritéria typu vzhled (design), vůně, pohodlí, morálka aj. (škála Si je ordinální – nečíselná, slovní)")

11

Varianty – rozhodovací alternativy

Variantami jsou prvky (objekty) množiny A které má smysl vzájemně porovnávat, vyhodnocovat přicházejí v úvahu pro výběr v určitém procesu rozhodování (v užším kontextu)

množiny A. které má smysl vzájemně porovnávat, vyhodnocovat. přicházejí v úvahu pro výběr v určitém procesu rozhodování (v užším kontextu)")

12

Příklady: Zákazník se rozhoduje při koupi mezi výrobky určitého typu (automobily, počítače aj.) 2. Ředitel podniku rozhoduje mezi různými perspektivními výrobními programy, různými variantami marketingových strategií, různými kandidáty na pozice v podniku apod.

13

Subjekt a objekt rozhodování…

Subjekt rozhodování může být jednotlivec nebo skupina jednotlivců (podnik, instituce apod.), která rozhoduje – pak jde o skupinové rozhodování Objekt rozhodování představuje systém, v němž je formulován rozhodovací problém, cíl, kritéria i varianty rozhodování

, která rozhoduje – pak jde o skupinové rozhodování. Objekt rozhodování představuje systém, v němž je formulován rozhodovací problém, cíl, kritéria i varianty rozhodování.")

14

Stavy světa Důsledky variant vyjádřené jako hodnoty kritérií jsou buď jednoznačné (deterministické), nebo závisejí na stavech světa (stavech systému, scénářích apod.) Stavy světa jsou chápány jako vzájemně se vylučující stavy té části okolí rozhodovacího systému, která je mimo kontrolu rozhodovatele Náhodné faktory okolí se obvykle považují za (diskrétní) náhodné veličiny určující stavy světa

Stavy světa jsou chápány jako vzájemně se vylučující stavy té části okolí rozhodovacího systému, která. je mimo kontrolu rozhodovatele. Náhodné faktory okolí se obvykle považují za (diskrétní) náhodné veličiny určující stavy světa.")

15

Příklad: Výběr automobilu

Cíl: Výběr optimálního nového osobního automobilu střední třídy pro firmu X Varianty: Škoda Felicia, Fiat Punto, VW Polo, Renault Clio, Opel Corsa Subjekt rozhodování: Firma X Objekt rozhodování: Český trh s osobními automobily Stavy světa: nemění se

16

Rozhodovací problém je tu poměrně přesně vymezen:

… Příklad … Rozhodovací problém je tu poměrně přesně vymezen: tím, jak je specifikován cíl, varianty i kritéria, přitom n = 5, m = 6 (samotný předvýběr variant a kritérií může být v praxi obtížný!) tím, že je směřován ke konkrétnímu nositeli důsledků rozhodnutí (firma X) v neměnných podmínkách českého trhu s osobními automobily

tím, že je směřován ke konkrétnímu nositeli důsledků rozhodnutí (firma X) v neměnných podmínkách českého trhu s osobními automobily.")

17

Poznámky: V přílohách denního tisku nebo v různých časopisech se často objevují hodnocení různých výrobků a služeb, a to na principu hodnocení podle více kritérií Autoři těchto hodnocení se tu staví do role „objektivního“ hodnotitele, eventuálně hodnotí varianty jen podle takových kritérií, která mají objektivní povahu, tj. jsou objektivně měřitelná Takováto hodnocení mají pro konkrétního zákazníka obvykle jen omezený význam, neboť nezohledňují jeho subjektivní, individuální potřeby!

18

Vícekriteriální rozhodování (za jistoty)

Problém vícekriteriálního rozhodování (za jistoty – v jednoznačně daných podmínkách): úloha nalezení „optimální“ varianty, která by v „co možná největší míře“ zohledňovala uvažovaná kritéria (dílčí cíle) Jednoznačně danými podmínkami se rozumí deterministické (tj. nezávislé na náhodě) prvky rozhodovacího problému: varianty, kritéria a jejich příslušné hodnoty

: úloha nalezení „optimální varianty, která by. v „co možná největší míře zohledňovala. uvažovaná kritéria (dílčí cíle) Jednoznačně danými podmínkami se rozumí deterministické (tj. nezávislé na náhodě) prvky rozhodovacího problému: varianty, kritéria a jejich příslušné hodnoty.")

19

Obecný postup při řešení problému VKR Algoritmus - 4 kroky:

Krok 1. Stanovení cíle rozhodování Krok 2. Vyčlenění množiny variant A = {a1, a2, ..., an} a množiny kritérií C = {f1, f2, ..., fm} Krok 3. Dílčí vyhodnocení (uspořádání, změření) všech variant podle jednotlivých kritérií Krok 4. Agregace dílčích hodnocení do výsledného celkového hodnocení a výběr „optimální“ varianty Kroky 2 až 4 – samostatné úlohy VKR!

všech variant podle jednotlivých kritérií. Krok 4. Agregace dílčích hodnocení do výsledného. celkového hodnocení a výběr „optimální varianty. Kroky 2 až 4 – samostatné úlohy VKR!")

20

VÁHY KRITÉRIÍ Soubor m kladných čísel vi , i = 1,2,...,m, jejichž součet je roven jedné, tedy jestliže pro vi [0;1] platí: pak čísla vi pak nazýváme váhy Váhu vi kritéria fi interpretujeme jako relativní důležitost (významnost) tohoto kritéria Váhy jsou normovány, tj. jejich součet je roven 1 Hodnotu 100.vi lze interpretovat jako procentuální významnost kritéria fi z celkové významnosti všech rozhodovacích kritérií daného problému VKR RAM1

![VÁHY KRITÉRIÍ Soubor m kladných čísel vi , i = 1,2,...,m, jejichž součet je roven jedné, tedy jestliže pro vi [0;1] platí:](http://slideplayer.cz/slide/11143953/40/images/20/V%C3%81HY+KRIT%C3%89RI%C3%8D+Soubor+m+kladn%C3%BDch+%C4%8D%C3%ADsel+vi+%2C+i+%3D+1%2C2%2C...%2Cm%2C+jejich%C5%BE+sou%C4%8Det+je+roven+jedn%C3%A9%2C+tedy+jestli%C5%BEe+pro+vi+%EF%83%8E+%5B0%3B1%5D+plat%C3%AD%3A.jpg "pak čísla vi pak nazýváme váhy. Váhu vi kritéria fi interpretujeme jako relativní důležitost (významnost) tohoto kritéria. Váhy jsou normovány, tj. jejich součet je roven 1. Hodnotu 100.vi lze interpretovat jako procentuální významnost kritéria fi z celkové významnosti všech rozhodovacích kritérií daného problému VKR. RAM1.")

21

Metody s kardinální informací o kritériích

Kritéria fi dokážeme nejen seřadit, ale stanovit, kolikrát je kritérium fi „důležitější“ než kritérium fi

22

Metody vícekriteriálního rozhodování

3 typy informace o kritériích f1,f2,...,fm C 2 typy informací o variantách a1,a2,...,an A Budeme vyšetřovat 3 skupiny metod vícekriteriálního rozhodování (ve 2 verzích): 1. Metody s nominální informací o kritériích 2. Metody s ordinální informací o kritériích 3. Metody s kardinální informací o kritériích Ordinální Kardinální RAM3 22 RAM

: 1. Metody s nominální informací o kritériích. 2. Metody s ordinální informací o kritériích. 3. Metody s kardinální informací o kritériích. Ordinální Kardinální. RAM RAM.")

23

Ad 1. Metody s nominální informací o kritériích

Nominální informace neříká o kritériích nic jiného, než jejich jména - nemáme kromě kriteriální matice o rozhodovacím problému žádné další informace (o důležitosti kritérií) Metody (i) metoda (technika) stejné důležitosti - převedeme na bod 3. tj. metody s Kardinální informací (stejné váhy kritérií) RAM3 23 RAM

Metody. (i) metoda (technika) stejné důležitosti - převedeme na bod 3. tj. metody s. Kardinální informací (stejné váhy kritérií) RAM RAM.")

24

Metody s nominální informací o kritériích …

(ii) metoda aspirační úrovně Aspirační úroveň pro kritérium fi je hodnota, kterou musí kritérium fi pro danou variantu minimálně dosáhnout, aby ta mohla být považována za optimální Vyžaduje znalost aspirační úrovně i Si pro každé kritérium fi C Za optimální variantu se vybere ta varianta a A, která vyhovuje asp. úrovním pro všechna kritéria, tj. platí: (*) i i fi(a) , i = 1,2,...,m RAM3 RAM3 24 RAM

metoda aspirační úrovně. Aspirační úroveň pro kritérium fi je hodnota, kterou musí kritérium fi pro danou variantu minimálně dosáhnout, aby ta mohla být považována za optimální. Vyžaduje znalost aspirační úrovně i Si pro každé kritérium fi C. Za optimální variantu se vybere ta varianta a A, která vyhovuje asp. úrovním pro všechna kritéria, tj. platí: (*) i i fi(a) , i = 1,2,...,m. RAM3. RAM RAM.")

25

Metody s nominální informací o kritériích …

Pokud variant splňujících (*) je příliš mnoho, je aspirační úroveň "nastavena" příliš nízko, můžeme proto některé (případně všechny) aspirační úrovně zvýšit a opět hledat optimální variantu, která splňuje (*), tentokrát se zvýšenými hodnotami i Pokud pro danou aspirační úroveň neexistuje žádná varianta splňující (*), pak je zapotřebí některé, případně všechny, aspirační úrovně snížit a opět hledat optimální variantu RAM3 RAM3 25 RAM

je příliš mnoho, je aspirační úroveň nastavena příliš nízko, můžeme proto některé (případně všechny) aspirační úrovně zvýšit a opět hledat optimální variantu, která splňuje (*), tentokrát se zvýšenými hodnotami i. Pokud pro danou aspirační úroveň neexistuje žádná varianta splňující (*), pak je zapotřebí některé, případně všechny, aspirační úrovně snížit a opět hledat optimální variantu. RAM3. RAM RAM.")

26

Příklad 6: Výběrové řízení

5 variant A = {a, b, c, d, e} - uchazeči 2 kritéria C = {f1,f2} – vystupování, komunikační schopnosti škály: „≤“ „≤“ „≤“ S1 = S2 = {"špatný", "průměrný", "dobrý", "výborný"} „≤“ … „není lepší než“ RAM3 RAM3 26 RAM

27

Příklad 6 … Kritérium f1 : A S1 přiřazuje jednotlivým variantám hodnoty ze škály takto: f1(a) = "špatný" f1(b) = "špatný" f1(c) = "průměrný" f1(d) = "průměrný" f1(e) = "výborný" RAM3 RAM3 27 RAM

= špatný f1(c) = průměrný f1(d) = průměrný f1(e) = výborný RAM3. RAM RAM.")

28

Příklad 6 … Kritérium f2 : A S2 přiřazuje jednotlivým variantám hodnoty ze škály takto: f2(a) = "dobrý" f2(b) = "výborný" f2(c) = "dobrý" f2(d) = "dobrý" f2(e) = "průměrný" RAM3 RAM3 28 RAM

= výborný f2(c) = dobrý f2(d) = dobrý f2(e) = průměrný RAM3. RAM RAM.")

29

Kriteriální matice – nedominované varianty

Příklad 6 … Kriteriální matice – nedominované varianty Kriteria / varianty f1 f2 a "špatný" "dobrý" b "výborný" c "průměrný" d " dobrý" e RAM3 RAM3 29 RAM

30

Na škálách S1 a S2 je definována relace „není lepší než“:

Příklad 6 … Na škálách S1 a S2 je definována relace „není lepší než“: "špatný“ "průměrný" "průměrný“ "dobrý" "dobrý“ "výborný" Ostatní vztahy relace lze doplnit (tzv. tranzitivní vlastnost)! RAM3 RAM3 30 RAM

! RAM3. RAM RAM.")

31

Nedominované varianty jsou 3:

Příklad 6 … Nedominované varianty jsou 3: AN = {b, c, e} neboť varianta a je dominována variantou b varianta d je dominována variantou e Stanovíme aspirační úrovně takto: 1 = 2 = "průměrný" RAM3 RAM3 31 RAM

32

Vztah (*) pro i = 1,2 splňují 2 varianty: c, e

Příklad 6 … Vztah (*) pro i = 1,2 splňují 2 varianty: c, e optimální variantu, proto zvýšíme aspirační úrovně: 1 = 2 = "dobrý" Vztah (*) nesplňuje žádná varianta, snížíme proto aspirační úroveň pro kritérium f2: 1 = "dobrý " 2 = "průměrný" Těmto aspiračním úrovním vyhovuje právě jedna optimální varianta: e RAM3 RAM3 32 RAM

pro i = 1,2 splňují 2 varianty: c, e. optimální variantu, proto zvýšíme aspirační. úrovně: 1 = 2 = dobrý Vztah (*) nesplňuje žádná varianta, snížíme. proto aspirační úroveň pro kritérium f2: 1 = dobrý 2 = průměrný Těmto aspiračním úrovním vyhovuje právě jedna. optimální varianta: e. RAM3. RAM RAM.")

33

Ad 2. Metody s ordinální informací o kritériích

Kritéria fi dokážeme seřadit od nejdůležitějšího (nejvýše hodnoceného) k nejméně důležitému, (přitom některá kritéria mohou být ohodnocena stejně) Samotná kritéria fi jsou typu ordinálního nebo kardinálního, fi : A Si , přitom Si je ordinální nebo kardinální škála s relací i, která je uspořádáním, i = 1,2,...,m RAM3 RAM3 33 RAM

k nejméně důležitému, (přitom některá kritéria mohou být ohodnocena stejně) Samotná kritéria fi jsou typu ordinálního nebo kardinálního, fi : A Si , přitom Si je ordinální nebo kardinální škála s relací i, která je uspořádáním, i = 1,2,...,m. RAM3. RAM RAM.")

34

Lexikografická metoda

Princip: (Algoritmus) 1. Největší význam pro výběr optimální varianty má nejdůležitější kritérium 2. V případě, kdy existuje více variant, které jsou podle nejdůležitějšího kritéria ohodnocena stejně, přichází v úvahu 2. v pořadí nedůležitější kritérium 3. Pokud ani to nevybere jedinou variantu, přichází na řadu 3. nejdůležitější kritérium, atd. RAM3 RAM3 34 RAM

1. Největší význam pro výběr optimální varianty má nejdůležitější kritérium. 2. V případě, kdy existuje více variant, které jsou podle nejdůležitějšího kritéria ohodnocena stejně, přichází v úvahu 2. v pořadí nedůležitější kritérium. 3. Pokud ani to nevybere jedinou variantu, přichází na řadu 3. nejdůležitější kritérium, atd. RAM3. RAM RAM.")

35

Lexikografická metoda …

Algoritmus se zastaví buď, když je v některém kroku vybrána jediná varianta, ta je potom variantou optimální, anebo se zastaví po vyčerpání všech uvažovaných kritérií. Optimální varianty jsou pak ty, které zůstaly stejně ohodnoceny po zařazení posledního kritéria. RAM3 RAM3 35 RAM

36

4 varianty A = {b, c, d, e}- např. uchazeči

Příklad 7: Konkurz 4 varianty A = {b, c, d, e}- např. uchazeči 3 kritéria C = {f1,f2, f3}- např. CV, odbornost, vystupování škály: S1=S2=S3 = {"špatný", "průměrný", "dobrý", "výborný"} RAM3 RAM3 36 RAM

37

Příklad 7 … Kritérium f1 : A S1 přiřazuje jednotlivým variantám hodnoty ze škály takto: f1(b) = "špatný" f1(c) = "průměrný" f1(d) = "výborný" f1(e) = "výborný" Kritérium f2 : A S2: f2(b) = "výborný" f2(c) = "průměrný" f2(d) = "špatný" f2(e) = "průměrný" RAM3 RAM3 37 RAM

= průměrný f1(d) = výborný f1(e) = výborný Kritérium f2 : A S2: f2(b) = výborný f2(c) = průměrný f2(d) = špatný f2(e) = průměrný RAM3. RAM RAM.")

38

Příklad 7 … Kritérium f3 : A S3 : f3(b) = "výborný"

f3(c) = "výborný" f3(d) = "průměrný" f3(e) = "špatný" Na škálách S1, S2 a S3 máme relaci uspořádání : "špatný" "průměrný" "průměrný" "dobrý" "dobrý" "výborný" ostatní vztahy lze doplnit z vlastností uspořádání. RAM3 RAM3 38 RAM

= výborný f3(d) = průměrný f3(e) = špatný Na škálách S1, S2 a S3 máme relaci. uspořádání : špatný průměrný průměrný dobrý dobrý výborný ostatní vztahy lze doplnit z vlastností uspořádání. RAM3. RAM RAM.")

39

Všechny varianty jsou nedominované! (ověřte!)

Příklad 7 … Kriteriální matice Kriteria / varianty f1 f2 f3 b "špatný" "výborný" c "průměrný" d e Všechny varianty jsou nedominované! (ověřte!) RAM3 RAM3 39 RAM

RAM3. RAM RAM.")

40

Příklad 7 … Kritéria jsou uspořádána podle významnosti pro konečné rozhodnutí takto: f3 f2 f1 Použití lexikografické metody: 1. krok: vybereme podle nejvýznamnějšího kritéria f1 varianty d a e 2. krok: vybrané varianty srovnáme podle druhého nejdůležitějšího kritéria f2, v tomto případě vybereme pouze variantu e a algoritmus se zastaví Vybranou variantu e pokládáme za optimální variantu v našem rozhodovacím problému. RAM3 RAM3 40 RAM

41

Metody skalarizace ordinální informace o kritériích

Princip: z ordinální informace o kritériích se stane informace kardinální Umožňuje nejen seřazení kritérií podle významnosti, ale i stanovení relativních významností jednotlivých kritérií v podobě vah RAM3 RAM3 41 RAM

42

(i) Metoda pořadí Princip:

Nejprve podle relace G kritéria fi , i = 1,2,...,m, seřadí od nejhoršího k nejlepšímu: f1 f2 … fm-1 fm Prvnímu - nejhoršímu kritériu f1, se přiřadí nové ohodnocení w1 = 1, tedy pořadí daného kritéria Druhému nejhoršímu kritériu f2, se přiřadí nové pořadí w2 = 2, atd… … nejlepšímu kritériu fm, se přiřadí nové ohodnocení wm = m RAM3 RAM3 42 RAM

43

(i) Metoda pořadí … V případě stejně hodnocených kritérií se všem stejně ohodnoceným kritériím přiřadí nové ohodnocení, které je aritmetickým průměrem příslušných pořadí. Součet nových ohodnocení: s = wi = m(m+1)/2 Váhu vi kritéria fi´ pak vypočteme takto: (*) vi = wi / s Snadno se lze přesvědčit, že pro váhy vi platí podmínka vi = 1 RAM3 RAM3 43 RAM

/2. Váhu vi kritéria fi´ pak vypočteme takto: (*) vi = wi / s. Snadno se lze přesvědčit, že pro váhy vi platí podmínka vi = 1. RAM3. RAM RAM.")

44

(i) Metoda pořadí … Konstrukce vah pomocí (*) odpovídá intuici v tom smyslu, že důležitější kritéria mají větší váhu. Nevýhoda: metoda pořadí nepostihuje eventuální rozdílnost v intenzitě důležitosti jednotlivých kritérií. RAM3 RAM3 44 RAM

45

Stanovíme váhy kritérií metodu pořadí:

Příklad 7 …… Stanovíme váhy kritérií metodu pořadí: Nejprve seřadíme kritéria od nejhoršího k nejlepšímu: f3 f2 f1 pak jim přiřadíme pořadí wi: w3 = 1, w2 = 2, w1 = 3 Dále je s = 3*4/2 = 6 a váhy vi kritérií fi vypočítáme podle (*): v1 = 3/6 = 0.500 v2 = 2/6 = 0.333 v3 = 1/6 = 0.167 RAM3 RAM3 45 RAM

: v1 = 3/6 = v2 = 2/6 = v3 = 1/6 = RAM3. RAM RAM.")

46

(ii) Bodovací metoda Liší se od metody pořadí jen v tom, že se seřazeným kritériím fi přiřazují bodová ohodnocení wi na předem zvolené stupnici - škále (např. 0 až 10). Bodová hodnocení musí splňovat podmínku: 0 w1 w2 ... wm Součet všech ohodnocení označíme s´ = wi RAM3 RAM3 46 RAM

. Bodová hodnocení musí splňovat podmínku: 0 w1 w2 ... wm. Součet všech ohodnocení označíme s´ = wi. RAM3. RAM RAM.")

47

Váhu vi kritéria fi definujeme stejně jako u metody pořadí:

(ii) Bodovací metoda …. Váhu vi kritéria fi definujeme stejně jako u metody pořadí: vi = wi / s´ Nevýhoda: vnášíme sem novou informaci kardinálního typu. Tento fakt ji zařazuje spíše mezi metody s kardinální informací o kritériích. RAM3 RAM3 47 RAM

Bodovací metoda …. Váhu vi kritéria fi definujeme stejně jako u metody pořadí: vi = wi / s´ Nevýhoda: vnášíme sem novou informaci kardinálního typu. Tento fakt ji zařazuje spíše mezi metody s kardinální informací o kritériích. RAM3. RAM RAM.")

48

Příklad 7 ……… Použijeme nyní bodovací metodu:

K tomu účelu ovšem potřebujeme doplňující informaci o bodovém hodnocení kritérií na nějaké škále! Pro tento účel použijeme hodnotící škálu 0 až 10 bodů významnost kritéria f1 na této škále hodnotíme w1 = 8 významnost kritéria f2 hodnotíme w2 = 5 významnost kritéria f3 ohodnotíme w3 = 3 RAM3 RAM3 48 RAM

49

Příklad 7 ……… Celkový součet bodů: s´ = 8+5+3 = 16

Váhy vi kritérií fi definujeme podle (*) takto: v1 = 8/16 = 0.500 v2 = 5/16 = 0.312 v3 = 3/16 = 0.188 RAM3 RAM3 49 RAM

takto: v1 = 8/16 = v2 = 5/16 = v3 = 3/16 = RAM3. RAM RAM.")

50

(iii) Metody párového porovnání

Princip: Využití ordinální informace uložené v párovém porovnání dvojic kritérií ke stanovení vah kritérií. Počet všech párových porovnání je roven číslu: RAM3 RAM3 50 RAM

51

(iii) Metody párového porovnání …

Různé metody párového porovnání: Metoda Fullerova trojúhelníku, Saatyho metoda, Metoda nejmenších čtverců, Metoda geometrického průměru. RAM4 51 RAM

52

Metoda Fullerova trojúhelníku

Princip: Pro každé kritérium fi C se stanoví počet preferencí tohoto kritéria nad ostatními kritérií (tj. počet zakroužkovaných "i"), tento počet označíme ni Celkový počet porovnávaných dvojic (tedy celkový počet zakroužkovaných kritérií) je roven: N = m(m-1)/2 Výsledná váha vi kritéria fi je definována vztahem: vi = ni / N 52 RAM4 RAM

, tento počet označíme ni. Celkový počet porovnávaných dvojic (tedy celkový počet zakroužkovaných kritérií) je roven: N = m(m-1)/2. Výsledná váha vi kritéria fi je definována vztahem: vi = ni / N. 52. RAM4. RAM.")

53

Metoda Fullerova trojúhelníku …

Výše uvedená konstrukce vah je v souladu s intuicí: Čím je kritérium fi významnější, tím je preferováno před větším počtem jiných kritérií, a tím větší má výslednou významnost vyjádřenou vahou vi, což je plně ve shodě se vztahem (*). RAM4 53 RAM

. RAM RAM.")

54

Fullerův trojúhelník:

m m m-2 m-2 m-1 m m-1 m ---- RAM3 RAM4 54 RAM

55

Příklad 8: Fullerův trojúhelník hodnocení významnosti 6 kritérií fi, i = 1,2,...6 Z následujících údajů stanovíme váhy jednotlivých kritérií. RAM4 55 RAM

56

Příklad 8 … -------------------- 1 1 1 1 1 2 3 4 5 6 ----------------

4 4 5 6 ------ 5 6 ---- RAM4 56 RAM

57

Příklad 8 … -------------------- 1 1 1 1 1 2 3 4 5 6 ----------------

4 4 5 6 ------ 5 6 ---- RAM4 57 RAM

58

Z výše uvedeného schématu stanovíme počty preferencí jednotlivých kritérií:

n1 = 2, n2 = 2, n3 = 2, n4 = 3, n5 = 1, n6 = 5 Počet všech porovnávaných párů kritérií je N = 5.6/2 = 15 proto jsou váhy jednotlivých kritérií podle definice (*): v1 = 2/15 v2 = 2/15 v3 = 2/15 v4 = 1/5 v5 = 1/15 v6 = 1/3 RAM4 58 RAM

: v1 = 2/15 v2 = 2/15 v3 = 2/15. v4 = 1/5 v5 = 1/15 v6 = 1/3. RAM RAM.")

59

Saatyho metoda párového porovnání

Základním východiskem pro konstrukci vah uvažovaných kritérií fi C je matice párových porovnání S Prvky sij matice S jsou stanoveny takto: Pokud platí fi fj, pak prvek sij vyjadřuje poměr významností kritéria fi k významnosti kritéria fj, tj. poměr vah vi a vj: i,j = 1,2, ... , m RAM4 59 RAM

60

Saatyho metoda párového porovnání …

Protože však váhy vi nejsou předem známy, (cílem je právě váhy stanovit), využívá se k jejich stanovení dodatečná informace o číslech sij, které jsou prvky zvolené škály 1 až 9, tj.: sij {1,2,3,4,5,6,7,8,9} jestliže fi > fj V opačném případě, tj. když fj > fi, platí: (+) sij = 1 / sji {1/9, 1/8, 1/7, 1/6, 1/5, 1/4, 1/3, ½,1} RAM4 60 RAM

, využívá se k jejich stanovení dodatečná informace o číslech sij, které jsou prvky zvolené škály 1 až 9, tj.: sij {1,2,3,4,5,6,7,8,9} jestliže fi > fj. V opačném případě, tj. když fj > fi, platí: (+) sij = 1 / sji {1/9, 1/8, 1/7, 1/6, 1/5, 1/4, 1/3, ½,1} RAM RAM.")

61

Saatyho metoda párového porovnání …

Vztah (+) lze interpretovat takto: Je-li kritérium fi sji -krát významnější než kritérium fi , potom významnost kritéria fi tvoří 1/sji -tou část významnosti kritéria fi Jestliže pro prvky sij matice S = sij platí (+), potom říkáme, že matice S je reciproká RAM4 61 RAM

lze interpretovat takto: Je-li kritérium fi sji -krát významnější než kritérium fi , potom významnost kritéria fi tvoří 1/sji -tou část významnosti kritéria fi. Jestliže pro prvky sij matice S = sij platí (+), potom říkáme, že matice S je reciproká. RAM RAM.")

62

Výpočet vah Saatyho metodou

spočívá ve výpočtu vlastního vektoru tzv. vektoru priorit odpovídajícího maximálnímu vlastnímu číslu matice párových porovnání S Řešením soustavy m rovnic o m neznámých x = (x1, x2,...,xm) vyjádřené ve vektorovém tvaru: (**) S x = max x kde max je maximální vlastní číslo matice, pak stanovíme hledané váhy takto: vi = xi / x , i = 1,2, ... , m Symbol x označuje „velikost“ vektoru x, tj. x = |xi| RAM4 62 RAM

vyjádřené ve vektorovém tvaru: (**) S x = max x. kde max je maximální vlastní číslo matice, pak stanovíme hledané váhy takto: vi = xi / x , i = 1,2, ... , m. Symbol x označuje „velikost vektoru x, tj. x = |xi| RAM RAM.")

63

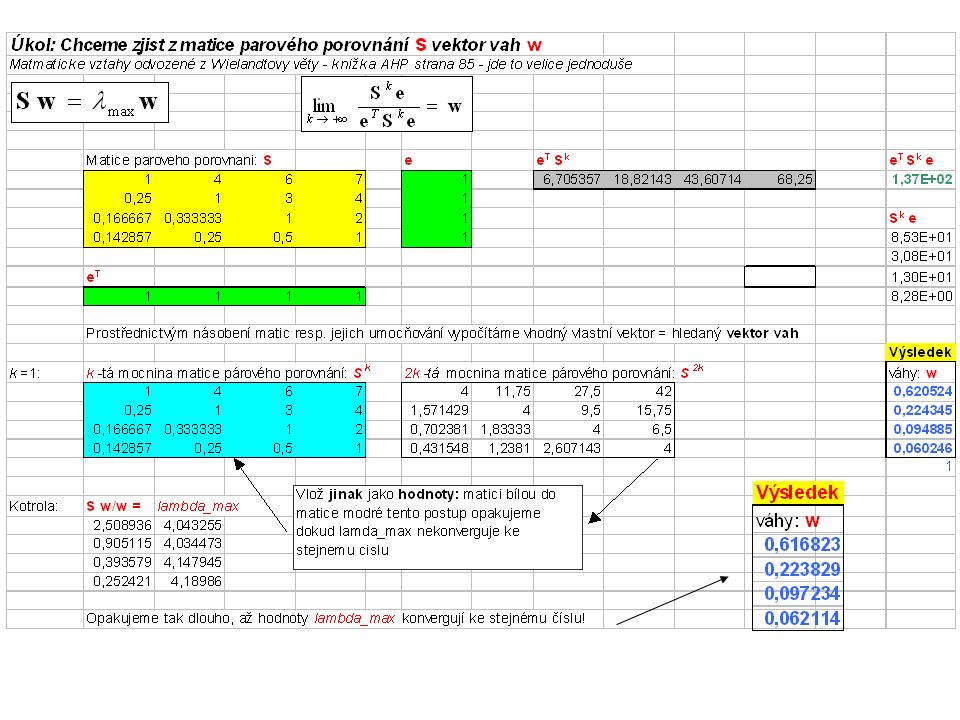

Příklad 9: Mějme 4 kritéria fi , i = 1,2,3,4. Saatyho metodou párového porovnání jsme získali následující (reciprokou) matici párových porovnání: Použijte DAME! RAM4 63 RAM

64

Příklad 9 … Maximální vlastní číslo matice S je max = 4.1 , z příslušného vlastního vektoru se podle vztahu (**) stanoví váhy jednotlivých kritérií: v1 = 0.62, v2 = 0.22, v3 = 0.10, v4 = 0.06 DAME: v1 =0,617 v2 =0,224 v3 =0,097 v4 = 0,062 RAM4 64 RAM

65

Příklad 10: Vlastní čísla a vlastní vektory matice

Nyní řešíme algebraickou rovnici: Její největší kořen je: RAM4 65 RAM

66

-2,076 x x x3 = 0 1/4 x ,076 x x = 0 1/7 x /4 x2 -2,076 x3 = 0 RAM4 66 RAM

67

Vlastní vektor příslušný k vlastnímu číslu max:

Normalizovaný vlast. vektor – vektor vah: 0,695523 0,229048 0,075429 DAME: RAM4 67 RAM

68

Metoda nejmenších čtverců

Metoda má podobná východiska a předpoklady, jako Saatyho metoda: Stejně se stanoví matice párových porovnání S = sij V souladu s obecným postupem MNČ (známé ze Statistiky) se hledají takové váhy vi , které minimalizují součet kvadrátů odchylek prvků matice párových porovnání od příslušných podílů vah jednotlivých kritérií. RAM4 68 RAM

se hledají takové váhy vi , které minimalizují součet kvadrátů odchylek prvků matice párových porovnání od příslušných podílů vah jednotlivých kritérií. RAM RAM.")

69

Metoda nejmenších čtverců …

Neznámé váhy vi se získají řešením úlohy nelineárního programování: za podmínky: vi 0 , i = 1,2, ... , m RAM4 69 RAM

70

Metoda nejmenších čtverců …

Numerické řešení úlohy NLP je poměrně náročné, existuje celá řada SW produktů (např. Excel Řešitel), které umožňují řešit podobné úlohy i na počítačích PC. Pro úlohy malých rozměrů (např. m 20) lze úlohu řešit pomocí Řešitele v programu Excel . RAM4 70 RAM

, které umožňují řešit podobné úlohy i na počítačích PC. Pro úlohy malých rozměrů (např. m 20) lze úlohu řešit pomocí Řešitele v programu Excel . RAM RAM.")

71

Metoda logaritmických NČ (Metoda geometrického průměru)

Metoda je založena na stejných předpokladech, jako metoda nejmenších čtverců Na rozdíl od MNČ však neměří přímo odchylky odhadnutých dat od teoretických podílů vah vi /vj , avšak měří logaritmy odchylek těchto dvou veličin Tato změna přináší 2 výhody: - logaritmickou transformací se rovnoměrně rozdělí odchylky podílových hodnot na obě strany od 1 - optimální řešení úlohy nelineárního programování je možné vyjádřit v explicitním tvaru a není zapotřebí využívat speciální SW RAM4 71 RAM

72

Metoda logaritmických NČ (Metoda geometrického průměru) …

Neznámé váhy vi se získají řešením úlohy nelineárního programování: F(v1,v2,...,vm) za podmínky vi 0 , i = 1,2, ... , m Poznámka: ln 1/9 = ln 1 – ln 9 = 0 – ln 9 = -ln 9 Logaritmováním se [1/9 , 9] stane symetrickým: [-ln 9,ln 9] 72 RAM4 RAM

za podmínky. vi 0 , i = 1,2, ... , m. Poznámka: ln 1/9 = ln 1 – ln 9 = 0 – ln 9 = -ln 9. Logaritmováním se [1/9 , 9] stane symetrickým: [-ln 9,ln 9] 72. RAM4. RAM.")

73

Optimální řešení úlohy lze nalézt v explicitním tvaru:

Váha i-tého kritéria se vypočte jako geometrický průměr odhadů sij poměrů významností všech kritérií k i-tému kritériu, normovaný součtem geometrických průměrů stejně vypočtených pro všechna kritéria: Geometrický průměr prvků z i-tého řádku i = 1,..., m Součet geometrických průměrů prvků ze všech řádku RAM4 73 RAM

74

Příklad 9 … Maximální vlastní číslo matice S je max = 4.1 , z příslušného vlastního vektoru se podle vztahu (**) stanoví váhy jednotlivých kritérií: v1 = 0.62, v2 = 0.22, v3 = 0.10, v4 = 0.06 Metodou nejmenších čtverců obdržíme váhy: v1 = 0.55, v2 = 0.27, v3 = 0.12, v4 = 0.06 Metodou geometrického průměru obdržíme váhy: v1 = 0.61, v2 = 0.23, v3 = 0.10, v4 = 0.06 „Podobné výsledky“ DAME4: 0,61682 0,22382 0,09723 0,06211 DAME4: 0,61445 0,22461 0,09853 0,06239 RAM4 74 RAM

75

Aditivní metoda párového porovnání

Základním východiskem pro konstrukci vah uvažovaných kritérií fi C je aditivní matice párových porovnání A Prvky aij matice A = {aij} jsou stanoveny takto: Pokud platí fi fj, pak prvek aij vyjadřuje vztah mezi významností kritéria fi k významnosti kritéria fj, pomocí vah vi a vj: i,j = 1,2, ... , m RAM4 75 RAM

76

Aditivní metoda párového porovnání ..

Protože však váhy vi nejsou předem známy, (cílem je právě váhy stanovit), využívá se k jejich stanovení dodatečná informace o prvcích aij matice A které jsou prvky číselné škály 0 až 1 (0 až 100%), takto: aij [½, 1] jestliže fi > fj aij [0, ½] jestliže fi < fj (aii = ½ pro každé i) Přitom platí: (+) aji = 1 - aij – aditivní reciprocita RAM4 76 RAM

, využívá se k jejich stanovení dodatečná informace o prvcích aij matice A které jsou prvky číselné škály 0 až 1 (0 až 100%), takto: aij [½, 1] jestliže fi > fj. aij [0, ½] jestliže fi < fj (aii = ½ pro každé i) Přitom platí: (+) aji = 1 - aij – aditivní reciprocita. RAM RAM.")

77

Aditivní metoda párového porovnání …

Vztah (+) lze interpretovat takto: Při porovnání kritéria (nebo prvku) fi s kritériem (prvkem) fj je kritériu fi přidělena významnost aij (krát 100%) a kritériu fj je přidělena významnost aji (krát 100%) přitom aij+ aji = 1 (krát 100%) tzv. aditivní reciprocita RAM4 77 RAM

lze interpretovat takto: Při porovnání kritéria (nebo prvku) fi s kritériem (prvkem) fj. je kritériu fi přidělena významnost aij (krát 100%) a kritériu fj je přidělena významnost aji (krát 100%) přitom aij+ aji = 1 (krát 100%) tzv. aditivní reciprocita. RAM RAM.")

78

Aditivní metoda párového porovnání ….

Vytvoříme z aditivní matice párových porovnání A novou transformovanou matici S = {sij}, kde prvky sij = 92aij pro všechna i,j = 1,2,…m Prvky matice sij jsou z intervalu [1/9, 9] Pro matici S nalezneme vlastní vektor = vektor vah v = (v1,v2,...,vm) splňují rovnici: S v = max v (jako v Saatyho metodě) Takto nalezený vektor vah je současně vektorem vah původní matice párových porovnání A RAM4 78 RAM

splňují rovnici: S v = max v (jako v Saatyho metodě) Takto nalezený vektor vah je současně vektorem vah. původní matice párových porovnání A. RAM RAM.")

79

Aditivní matice párových porovnání Příklad 11:

Mějme 4 kritéria fi , i = 1,2,3,4. Aditivní metodou párového porovnání jsme získali následující aditivně reciprokou matici párových porovnání: Vypočítáme transformovanou matici S a vektor vah (Saatyho metodou): DAME: v1=0,436 v2=0,267 v3=0,181 v4=0,117 v = (0,44 0,27 0,18 0,12) seřadíme kritéria: f1 > f2 > f3 > f4 79 RAM4 RAM

: DAME: v1=0,436. v2=0,267. v3=0,181. v4=0,117. v = (0,44 0,27 0,18 0,12) seřadíme kritéria: f1 > f2 > f3 > f RAM4. RAM.")

80

Příklad 12: Výběr automobilu 1

Cíl: Výběr optimálního nového osobního automobilu střední třídy pro obchod. zástupce firmy X Varianty: Škoda Fabia, Opel Corsa, Fiat Punto, Renault Clio, (n = 4) Kritéria: Cena, Spotřeba, Bezpečnost, Vzhled (m = 4) Váhy: v(Cena) = ? > v(Spotřeba) = ? > v(Bezpečnost) = ? > v(Vzhled) = ? (Součet vah = 1) Subjekt: Vedení firmy X Objekt: Český trh s novými osobními automobily Scénáře: Nemění se (1) Úkoly: Oběma metodami párového porovnání stanovte váhy kritérií Oběma metodami párového porovnání stanovte hodnoty kvalitativních kritérií pro varianty Řešte úlohy pomocí DAME v. 4

Kritéria: Cena, Spotřeba, Bezpečnost, Vzhled (m = 4) Váhy: v(Cena) = > v(Spotřeba) = > v(Bezpečnost) = > v(Vzhled) = (Součet vah = 1) Subjekt: Vedení firmy X. Objekt: Český trh s novými osobními automobily. Scénáře: Nemění se (1) Úkoly: Oběma metodami párového porovnání stanovte váhy kritérií. Oběma metodami párového porovnání stanovte hodnoty kvalitativních kritérií pro varianty. Řešte úlohy pomocí DAME v. 4.")

81

Příklad 12: Výběr automobilu 2

RAM3

82

(A) Metody pro kardinální kritéria

!!! Všechna kritéria f C jsou kardinální povahy!!! Standardizace a normalizace: transformace hodnot kritérií na škálu S = [0,1] (i) Standardizace Pro každé kritérium f C označíme: f min = min f(aj) j = 1,2, ... , n f max = max f(aj) j = 1,2, ... , n

Standardizace. Pro každé kritérium f C označíme: f min = min f(aj) j = 1,2, ... , n f max = max f(aj) j = 1,2, ... , n ")

83

Jak vyhodnocovat kvantitativní kritéria?

Kritéria mohou být v různých jednotkách (fyzikálních, finančních aj.) které nejsou řádově srovnatelné (např. v mil Kč, tisícínách gramu aj) Hodnoty kritérií je nutné převést na srovnatelný základ pomocí: Standardizace Normalizace Metody založené na užitkové funkci

které nejsou řádově srovnatelné. (např. v mil Kč, tisícínách gramu aj) Hodnoty kritérií je nutné převést na srovnatelný základ pomocí: Standardizace. Normalizace. Metody založené na užitkové funkci.")

84

(i) Standardizace … Dále budeme předpokládat, že pro maximální hodnoty f max a minimální hodnoty f min všech kritérií f C (přes všechny varianty a A ) platí: f max f min 0 Pro maximalizační kritérium (kdy větší hodnota kritéria je považována za lepší) definujeme standardizaci takto: (x) = x S

platí: f max f min 0. Pro maximalizační kritérium. (kdy větší hodnota kritéria je považována za lepší) definujeme standardizaci takto: (x) = x S.")

85

(i) Standardizace … Pro minimalizační kritérium, (kdy menší hodnota kritéria je považována za lepší), definujeme standardizaci (x) = x S Pomocí definujeme namísto kritéria f nové kritérium: F(a) = (f(a)) a A. (*) Kritérium (*) má tu vlastnost, že: pro nejhůře ohodnocenou variantu nabývá hodnoty 0, pro nejlépe hodnoceno variantu nabývá hodnoty 1

= x S. Pomocí definujeme namísto kritéria f nové kritérium: F(a) = (f(a)) a A. (*) Kritérium (*) má tu vlastnost, že: pro nejhůře ohodnocenou variantu nabývá hodnoty 0, pro nejlépe hodnoceno variantu nabývá hodnoty 1.")

86

(ii) Normalizace Předpoklad: f(aj) 0 pro všechna kritéria f C a všechny varianty a A definujeme namísto původního kritéria fi nové normalizované kritérium Gi Gi (a) = a A (**) Kritéria (**) podobně jako kritéria (*) transformují hodnoty původních kritérií do jednotkové škály [0,1] Pro Gi platí základní vztah normalizace

0 pro všechna kritéria f C a všechny varianty a A definujeme namísto původního kritéria fi nové normalizované kritérium Gi. Gi (a) = a A (**) Kritéria (**) podobně jako kritéria (*) transformují hodnoty původních kritérií do jednotkové škály [0,1] Pro Gi platí základní vztah normalizace.")

87

Metody založené na funkci užitku

Varianta a A má podle i-tého kritéria ohodnocení h = fi(a) a toto ohodnocení přináší užitek ui(h) = ui(fi(a)) Tento užitek roste, nebo alespoň neklesá, s rostoucím ohodnocením h Speciálním případem i-té dílčí funkce užitku je funkce: ui : [Di , Hi ] [0,1] kde Di je nejméně preferovaná hodnota vzhledem k fi, taková, že platí ui(Di) = 0

a toto ohodnocení přináší užitek ui(h) = ui(fi(a)) Tento užitek roste, nebo alespoň neklesá, s rostoucím ohodnocením h. Speciálním případem i-té dílčí funkce užitku je funkce: ui : [Di , Hi ] [0,1] kde Di je nejméně preferovaná hodnota vzhledem k fi, taková, že platí ui(Di) = 0.")

88

Metody založené na funkci užitku …

Hi je nejvíce preferovaná hodnota vzhledem k fi, přičemž platí ui(Hi) = 1 Konkrétním příkladem uvedené funkce užitku je zobrazení (*) Též nelineární funkce užitku (konkávní) Více viz Teorie užitku, např. Fishburn

= 1. Konkrétním příkladem uvedené funkce užitku je zobrazení (*) Též nelineární funkce užitku (konkávní) Více viz Teorie užitku, např. Fishburn.")

89

Agregovaná funkce užitku:

V ekonomii více činitelů se setkáváme s agregovanou (vícekriteriální) funkcí užitku: celkový užitek skládat z dílčích užitků jednotlivých činitelů (kritérií), má aditivní tvar: U(a) = i vi ui(fi (a)) a A (+) kde vi jsou váhy, i vi = 1, vi 0 nebo, pokud vzniká celkový užitek násobením dílčích užitků, má agregovaná funkce užitku multiplikativní tvar: U(a) = i ui (fi (a)) a A (++) Je možné uvažovat i s jinými nelineárními tvary! K vícekriteriálnímu rozhodování (nalezení optimální varianty) se využívají funkce užitku (+), event. (++).

funkcí užitku: celkový užitek skládat z dílčích užitků jednotlivých činitelů (kritérií), má aditivní tvar: U(a) = i vi ui(fi (a)) a A (+) kde vi jsou váhy, i vi = 1, vi 0. nebo, pokud vzniká celkový užitek násobením dílčích užitků, má agregovaná funkce užitku multiplikativní tvar: U(a) = i ui (fi (a)) a A (++) Je možné uvažovat i s jinými nelineárními tvary! K vícekriteriálnímu rozhodování (nalezení optimální varianty) se využívají funkce užitku (+), event. (++).")

90

Metody vzdálenosti Mějme varianty a,bA, kardinální kritéria fi C jsou všechna maximalizační. Položme: a = (F1(a), F2(a),..., Fm(a)) b = (F1(b), F2(b),..., Fm(b)) kde Fi jsou kritéria fi, standardizovaná podle (*) tj. Fi (a) = i (fi(a)) , a A Potom a, b jsou vektory z Rm. Pro každé dva vektory x, y Rm definujeme jejich vzdálenost pomocí funkce vzdálenosti (metriky).

, F2(a),..., Fm(a)) b = (F1(b), F2(b),..., Fm(b)) kde Fi jsou kritéria fi, standardizovaná podle (*) tj. Fi (a) = i (fi(a)) , a A. Potom a, b jsou vektory z Rm. Pro každé dva vektory x, y Rm definujeme jejich vzdálenost pomocí funkce vzdálenosti (metriky).")

91

Definice Funkce vzdálenosti

Metody vzdálenosti … Definice Funkce vzdálenosti Funkci d : RmRm R nazýváme funkcí vzdálenosti v Rm (metrikou v Rm), splňuje-li následující 3 podmínky: (i) d(x,y) 0 pro všechny x,y Rm ("nezápornost") (ii) d(x,x) = 0 pro všechny x Rm ("jednoznačnost") (iii) d(x,y) + d(y,z) d(x,z) pro všechny x,y,z Rm ("trojúhelníková nerovnost")

, splňuje-li následující 3 podmínky: (i) d(x,y) 0 pro všechny x,y Rm ( nezápornost ) (ii) d(x,x) = 0 pro všechny x Rm ( jednoznačnost ) (iii) d(x,y) + d(y,z) d(x,z) pro všechny x,y,z Rm ( trojúhelníková nerovnost )")

92

Metody vzdálenosti … Speciálně nás bude zajímat funkce vzdálenosti, která má následující tvar: d(x,y) = () kde vektory, jsou ve tvaru: x = (x1, x2,...,xm) Rm, y = (y1, y2,...ym) Rm a p 0 Funkce () splňuje podmínky (i) až (iii)

Rm, y = (y1, y2,...ym) Rm a p 0. Funkce () splňuje podmínky (i) až (iii)")

93

Metody vzdálenosti … Euklidovská, Čebyševova a Minkowského vzdálenost:

Pro p = 2 se funkce vzdálenosti () nazývá Euklidovská vzdálenost a má tvar: d(x,y) = (i (xi - yi)2)1/2 Pro p 0+ se funkce () nazývá Čebyševova vzdálenost a má tvar: d(x,y) = maxi xi - yi Pro p + se funkce vzdálenosti () nazývá Minkowského vzdálenost a má tvar: d(x,y) = i xi - yi

nazývá Euklidovská vzdálenost a má tvar: d(x,y) = (i (xi - yi)2)1/2. Pro p 0+ se funkce () nazývá Čebyševova vzdálenost a má tvar: d(x,y) = maxi xi - yi Pro p + se funkce vzdálenosti () nazývá Minkowského vzdálenost a má tvar: d(x,y) = i xi - yi")

94

Metoda nejmenší vzdálenosti od ideální varianty

Používá se ke stanovení agregovaného ohodnocení varianty a A a následnému hodnocení variant. Vzdálenost vektoru ohodnocení varianty a (podle standardizovaných kritérií) se „měří“ od vektoru ohodnocení ideální varianty podle standardizovaných kritérií tj. D(a) = d(a, 1) kde d je některá funkce vzdálenosti: a = (F1(a), F1(a),..., Fm(a)) 1 = (1, 1 ,..., 1) přičemž Fi(a) = i(fi(a)) a i jsou standardizovány. Speciálně pro nejvíce využívanou funkci vzdálenosti () dostáváme: D(a) = (i Fi (a) - 1p)1/p Optimální varianta minimalizuje D(a).

se „měří od vektoru ohodnocení ideální varianty podle standardizovaných kritérií tj. D(a) = d(a, 1) kde d je některá funkce vzdálenosti: a = (F1(a), F1(a),..., Fm(a)) 1 = (1, 1 ,..., 1) přičemž Fi(a) = i(fi(a)) a i jsou standardizovány. Speciálně pro nejvíce využívanou funkci vzdálenosti () dostáváme: D(a) = (i Fi (a) - 1p)1/p. Optimální varianta minimalizuje D(a).")

95

Metoda největší vzdálenosti od bazální varianty

používá se ke stanovení agregovaného ohodnocení varianty a A a následnému hodnocení variant Vzdálenost vektoru ohodnocení varianty a (podle standardizova-ných kritérií) se „měří“ od vektoru ohodnocení bazální varianty podle standardizovaných kritérií tj D (a) = d(a, 0) kde d je některá funkce vzdálenosti a = (F1(a), F1(a),..., Fm(a)) 0 = (0 , 0 ,..., 0) přičemž Fi (a) = i (fi(a)) a i jsou standardizovány Speciálně pro nejvíce využívanou funkci vzdálenosti () dostáváme: D(a) = (iFi (a)p)1/p Optimální varianta maximalizuje D(a)

se „měří od vektoru ohodnocení bazální varianty podle standardizovaných kritérií tj. D (a) = d(a, 0) kde d je některá funkce vzdálenosti. a = (F1(a), F1(a),..., Fm(a)) 0 = (0 , 0 ,..., 0) přičemž Fi (a) = i (fi(a)) a i jsou standardizovány. Speciálně pro nejvíce využívanou funkci vzdálenosti () dostáváme: D(a) = (iFi (a)p)1/p. Optimální varianta maximalizuje D(a)")

96

Příklad: Výběr vhodné lokality pro výstavbu jaderné elektrárny v lokalitách L1, L2, L3 Kritéria: f1 - počet pracovníků (min kritérium) f2 - výkon elektrárny v MW (max kritérium) f3 - investiční náklady v mld. Kč (min kritérium) f4 - provozní náklady v mil. Kč/rok (min kritérium) f5 - počet evakuovaných obyvatel (min kritérium) f6 - stupeň spolehlivosti provozu v bodech (max k.)

f3 - investiční náklady v mld. Kč (min kritérium) f4 - provozní náklady v mil. Kč/rok (min kritérium) f5 - počet evakuovaných obyvatel (min kritérium) f6 - stupeň spolehlivosti provozu v bodech (max k.)")

97

Vstupní data pro hodnocení variant - kriteriální matici H: f1 f2 f3 f4

Příklad … Vstupní data pro hodnocení variant - kriteriální matici H: Po standardizaci kritérií: f1 f2 f3 f4 f5 f6 L1 6500 4000 90 400 5500 9 L2 4800 2400 50 300 7 L3 7500 100 500 6000 8 f1 f2 f3 f4 f5 f6 d(a,1) d(a,0) L1 0,37 0,67 0,2 0,5 0,25 1 1,40 1,39 L2 1,41 2,00 L3 2,06 1,12

d(a,0) L1. 0,37. 0,67. 0,2. 0,5. 0, ,40. 1,39. L2. 1,41. 2,00. L3. 2,06. 1,12.")

98

Příklad … Vzdálenosti od ideální varianty pro p = vzdálenosti variant od bazální varianty pro p = Metodou nejmenší (Euklidovské) vzdálenosti od ideální varianty jsou varianty L1 a L2 prakticky stejně dobré: varianta L1 je od ideální varianty vzdálena 1, varianta L2 má vzdálenost od ideální varianty 1,41 . Metodou největší (Euklidovské) vzdálenosti od bazální varianty je varianta L2 lepší než varianta L1: L2 je od bazální varianty vzdálena 2, L1 má vzdálenost od baz. varianty E. vzdálenost 1,39.

vzdálenosti od ideální varianty jsou varianty L1 a L2 prakticky stejně dobré: varianta L1 je od ideální varianty vzdálena 1,40 varianta L2 má vzdálenost od ideální varianty 1,41 . Metodou největší (Euklidovské) vzdálenosti od bazální varianty je varianta L2 lepší než varianta L1: L2 je od bazální varianty vzdálena 2,00 L1 má vzdálenost od baz. varianty E. vzdálenost 1,39.")

99

Jak získat výsledné vyhodnocení variant?

Metoda váženého průměru – všechna dílčí vyhodnocení každé varianty podle jednotlivých kritérií (ve srovnatelných jednotkách) se „zprůměrují“ s ohledem na relativní významnost jednotlivých kritérií. Podle získané „průměrné“ hodnoty se pak varianty uspořádají od nejlepší k nejhorší. Tuto jednoduchou myšlenku systematicky realizuje metoda AHP (Analytický Hierarchický Proces, prof. T. Saaty, 1980)

se „zprůměrují s ohledem na relativní významnost jednotlivých kritérií. Podle získané „průměrné hodnoty se pak varianty uspořádají od nejlepší k nejhorší. Tuto jednoduchou myšlenku systematicky realizuje metoda AHP (Analytický Hierarchický Proces, prof. T. Saaty, 1980)")

100

Hierarchická struktura - hierarchie

je zvláštní typ systému, založený na předpokladu, že identifikované prvky systému lze seskupit do disjunktních množin, kde prvky jedné skupiny ovlivňují prvky jediné (podřazené) skupiny a samy jsou ovlivňovány prvky jediné (nadřazené) skupiny. Prvky v každé skupině, kterou nazýváme úroveň, jsou vzájemně nezávislé.

skupiny. a samy jsou ovlivňovány prvky jediné (nadřazené) skupiny. Prvky v každé skupině, kterou nazýváme úroveň, jsou vzájemně nezávislé.")

101

Dva příklady hierarchie

(1) Nejjednodušším netriviálním typem hierarchie je tříúrovňová hierarchie: Koupě rodinného domu

Nejjednodušším netriviálním typem hierarchie je tříúrovňová hierarchie: Koupě rodinného domu.")

102

Dva příklady hierarchie …

3 alternativy: A1, A2, A3. Je stanoveno 6 kritérií hodnocení rodinného domku: K1 = "cena domu" K2 = "stáří domu" K3 = "velikost domu" K4 = " veřejná doprava" K5 = "vybavení domu" K6 = "okolí domu" Kritéria K1-K3 jsou kardinální kritéria, další kritéria K4 - K6 jsou ordinální

103

Úroveň vysoké školy Hlavní cíl: výběr vhodného (optimálního) scénáře

pro další rozvoj vysoké školy

104

Priority v AHP AHP – Analytický Hierarchický Proces

(Analytic Hierarchy Process) Absolutní srovnávání - srovnávání na kardinální stupnici (se zavedenou jednotkou, např. Kč) Normalizace ke stanovení vah: vi = Relativní srovnávání - párové srovnávání vzhledem k nadřazenému prvku s intenzitami na škále S = {1,2,3,4,5,6,7,8,9}

Absolutní srovnávání - srovnávání na kardinální stupnici (se zavedenou jednotkou, např. Kč) Normalizace ke stanovení vah: vi = Relativní srovnávání - párové srovnávání vzhledem k nadřazenému prvku s intenzitami na škále S = {1,2,3,4,5,6,7,8,9}")

105

Zkušenosti a úsudek mírně preferují první prvek před druhým

Základní stupnice Hodnotící stupeň Porovnání prvků x a y Vysvětlení 1 x je stejně důležitý jako y Oba prvky přispívají stejnou měrou k výsledku 2 x je slabě důležitější než y První prvek je slabě důležitější než druhý 3 x je mírně důležitější než y Zkušenosti a úsudek mírně preferují první prvek před druhým 4 x je mírně víc důležitý než y O něco silnější preference než předchozí

106

Základní stupnice … Hodnotící stupeň Porovnání prvků x a y Vysvětlení

5 x je silně důležitější než y Silná preference prvního prvku před druhým 6 x je mnohem více silně důležitý než y O něco silnější preference než předchozí 7 x je velmi silně důležitější než y Velmi silná preference prvního prvku před druhým 8 x je velmi, velmi silně důležitější než y 9 x je extrémně důležitější než y Skutečnosti upřednostňující první prvek před druhým mají

107

Výpočet vah Saatyho metodou v AHP

spočívá ve výpočtu vlastního vektoru odpovídajícího maximálnímu vlastnímu číslu matice párových porovnání S Pokud platí fi G fj, pak prvek sij vyjadřuje poměr významností kritéria fi k významnosti kritéria fj tj. poměr vah vj a vj i,j = 1,2, ... , m – počet porovnávaných prvků

108

Výpočet vah Saatyho metodou v AHP

Řešením soustavy m rovnic o m neznámých x = (x1, x2,...,xm) vyjádřené ve vektorovém tvaru: (**) S x = max x (S - max E) x = 0 kde max je maximální vlastní číslo matice tj. největší kořen rovnice det (S - E) = 0 pak stanovíme hledané váhy takto: vi = xi / x i = 1,2, ... m Symbol x označuje velikost vektoru x tj. x = xi

vyjádřené ve vektorovém tvaru: (**) S x = max x (S - max E) x = 0. kde max je maximální vlastní číslo matice. tj. největší kořen rovnice. det (S - E) = 0. pak stanovíme hledané váhy takto: vi = xi / x i = 1,2, ... m. Symbol x označuje velikost vektoru x tj. x = xi.")

109

Konzistence matice párových porovnání

O matici párových porovnání S předpokládáme že je reciproká tj. sij = pro všechna i,j = 1,2,...m že je konzistentní, tj. sij = siq sqj pro všechna i,j,q = 1,2,...m

110

Vlastnosti matice S (Případ Saatyho metody)

Nechť S 0 je čtvercová matice typu mm, která je reciproká tj. splňuje vztah sij = pro všechna i,j = 1,2,...m Potom pro její maximální vlastní číslo platí: Matice S je konzistentní, právě když platí

111

Index nekonzistence Indexem nekonzistence matice S nazýváme číslo IS definované vztahem: IS = 0 právě když je S konzistentní Čím větší je index nekonzistence, tím větší nekonzistentností se vyznačují párová porovnání v matici párových porovnání. Naopak, čím více se index nekonzistence blíží k 0, tím se konzistence více blíží perfektní konzistenci. V Expert Choice se za přijatelný index konzistence považuje IS 0,1

112

Souhrnný index nekonzistence

Souhrnný index nekonzistence hierarchie je definován jako index nekonzistence prvku g (globálního cíle) z nejvyšší hierarchické úrovně L1 Konstrukce indexu nekonzistence prvku x z hierarchické úrovně Lk spočívá v tom, že se nejprve vypočte vážený součet z indexů nekonzistence podřízených prvků a ten se porovná s původním indexem nekonzistence Ix , za výsledný index nekonzistence prvku x z hierarchické úrovně Lk se pak vezme větší z obou čísel.

z nejvyšší hierarchické úrovně L1. Konstrukce indexu nekonzistence prvku x z hierarchické úrovně Lk spočívá v tom, že se nejprve vypočte vážený součet z indexů nekonzistence. podřízených prvků a ten se porovná. s původním indexem nekonzistence Ix , za výsledný index nekonzistence prvku x z hierarchické úrovně Lk se pak vezme větší z obou čísel.")

113

Hodnocení rizikových variant

jediné kritérium deterministické (nerizikové) více kritérií varianty (např. AHP – EC) rizikové více kritérií kvalitativní (nominální, ordinální) kritéria kvantitativní (kardinální)

více kritérií. varianty (např. AHP – EC) rizikové. více kritérií. kvalitativní (nominální, ordinální) kritéria. kvantitativní (kardinální)")

114

Pravidla rozhodování za rizika = při znalosti RP

1. Pravidlo aspirační úrovně Varianty se uspořádají podle velikosti pravděpodobnosti přesahující danou tzv. aspirační úroveň 2. Pravidlo očekávané ( střední ) hodnoty a rozptylu Varianty se uspořádají: -velikosti střední hodnoty kritéria -rozptylu hodnoty kritéria Vyčleňuje tzv. nedominované varianty

hodnoty a rozptylu. Varianty se uspořádají: -velikosti střední hodnoty kritéria. -rozptylu hodnoty kritéria. Vyčleňuje tzv. nedominované varianty.")

115

Pravidla rozhodování za rizika …

3. Pravidlo stochastické dominance - varianty se uspořádají podle velikosti hodnot distribuční funkce 4. pravidlo očekávané utility - varianty se uspořádají podle střední hodnoty utility Funkce utility - vyjadřuje postoj rozhodovatele k riziku z hlediska daného kritéria se sklonem k riziku rozhodovatel neutrální k riziku s averzí k riziku

116

Hodnocení rizikových variant při jediném kritériu

deterministická varianta jediná hodnota (číslená, slovní) hodnocení = jednoduchá úloha riziková varianta více (možných) hodnot pravděpodobnost příslušné hodnoty ( tj. rozdělení pravděpodobnosti)

hodnocení = jednoduchá úloha. riziková varianta více (možných) hodnot + pravděpodobnost příslušné hodnoty. ( tj. rozdělení pravděpodobnosti)")

117

Rozhodovací matice A = { a1, a2, …, an} - množina variant

C = { f } – 1 kritérium Z = { z1 , z2 , …, zk} – množina scénářů ( stavů světa ) p(z) ≥ 0 pro každé z Z – pravděpodobnost scénářů

p(z) ≥ 0 pro každé z Z – pravděpodobnost scénářů.")

118

Rozhodovací matice… f(a,z) z1 z2 z3 … zk a1 f(a1,z1) f(a1,z2) f(a1,z3)

f(a1,zk) a2 f(a2,z1) f(a2,z2) f(a2,z3) f(a2,zk) a3 f(a3,z1) f(a3,z2) f(a3,z3) f(a3,zk) am f(am,z1) f(am,z2) f(am,z3) f(am,zk) Pravdě- podobnost p(z1) p(z2) p(z3) p(zk)

a2. f(a2,z1) f(a2,z2) f(a2,z3) f(a2,zk) a3. f(a3,z1) f(a3,z2) f(a3,z3) f(a3,zk) am. f(am,z1) f(am,z2) f(am,z3) f(am,zk) Pravdě- podobnost. p(z1) p(z2) p(z3) p(zk)")

119

Subjektivní pravděpodobnosti

Číselné Slovní Zcela vyloučeno 0,1 Krajně nepravděpodobné 0,2 – 0,3 Dosti nepravděpodobné 0,4 Nepravděpodobné 0,5 Stejně pravděpodobné 0,6 Pravděpodobné 0,7 – 0,8 Dosti pravděpodobné 0,9 Nanejvýš pravděpodobné 1 Zcela jisté

120

Hodnocení rizikových variant při jediném kritériu … Příklad:

Investiční varianta (výrobní linka) Kritériem je roční zisk Z … roční zisk P … roční objem produkce (resp. poptávka) c … prodejní cena produktu v … variabilní náklady na jednotku produkce F … roční výše fixních nákladů I … investiční náklady T … doba životnosti výrobní linky Rizikové faktory

Kritériem je roční zisk. Z … roční zisk. P … roční objem produkce (resp. poptávka) c … prodejní cena produktu. v … variabilní náklady na jednotku produkce. F … roční výše fixních nákladů. I … investiční náklady. T … doba životnosti výrobní linky. Rizikové. faktory.")

121

Příklad… a1 - malá varianta a2 - střední varianta a3 - velká varianta

Podnikatel chce investovat do výrobního zařízení, které je na trhu k dispozici ve 3 variantách: a1 - malá varianta a2 - střední varianta a3 - velká varianta Velikosti předpokládaného zisku po zavedení nové výroby (kritérium Zij =f (ai ,zj)) jsou uvažovány pro 5 scénářů - situací odbytu výrobku vyráběného na výrobním zařízení: z1- velká ekonomická recese z2 - mírná ek. recese z3 - ek. stagnace z4 – mírný ek. růst z5 – velký ek. růst

) jsou uvažovány pro. 5 scénářů - situací odbytu výrobku vyráběného na výrobním zařízení: z1- velká ekonomická recese. z2 - mírná ek. recese. z3 - ek. stagnace. z4 – mírný ek. růst. z5 – velký ek. růst.")

122

Příklad … Rozhodovací matice

Varianta / Zisk z1 z2 z3 z4 z5 a1= malá v. 50 80 100 120 150 a2= sřední v. 300 a3= velká v. -100 500 Pravděpodobnost 0,15 0,35 0,30 0,05

123

Pravděpodobnostní rozdělení rizikových faktorů

0,35 0,30 0,15 0,15 0,05 ZISK z a1 Diskrétní rozdělení pravděpodobnosti

124

Pravděpodobnostní rozdělení rizikových faktorů …

ZISK E(X)=100 Spojité rozdělení pravděpodobnosti

=100. Spojité rozdělení pravděpodobnosti.")

125

Pravděpodobnostní funkce

80 120 300 ZISK

126

Distribuční funkce 80 120 300

127

Metody vyhodnocení variant za rizika

1. Metoda aspirační úrovně Rozhodovatel zvolí hodnotu aspirační úrovně , tj. číslo, které představuje požadovanou hodnotu maximalizačního kritéria f, jíž má toto kritérium minimálně dosáhnout. Varianty aA se pak uspořádají podle velikosti celkové pravděpodobnosti P(a), s níž hodnota kritéria f překračuje zadanou aspirační úroveň R, tj.: I(a) = {i f(a,zi)} (4) P(a) = (5)

, s níž hodnota kritéria f překračuje zadanou aspirační úroveň R, tj.: I(a) = {i f(a,zi)} (4) P(a) = (5)")

128

Metoda aspirační úrovně …

Čím větší je pravděpodobnost toho, že hodnota kritéria překračuje aspirační úroveň, tím je varianta lepší. Nevýhodnou vlastností metody je silná závislost výsledného uspořádání variant na zvolené aspirační úrovni (nestabilita výsledků při různých volbách aspirační úrovně, viz následující příklad)

")

129

Příklad … Varianta / Zisk z1 z2 z3 z4 z5 a1= malá v. 50 80 100 120 150

a2= sřední v. 300 a3= velká v. -100 500 Pravděpodobnost 0,15 0,35 0,30 0,05

130

Příklad… Aspirační úroveň byla stanovena: = 80.

Potom podle (4) stanovíme: I(a1) = {2,3,4,5} I(a2) = {3,4,5} I(a3) = {4,5} dále podle (5) vypočítáme příslušné celkové pravděpodobnosti překročení hodnoty aspirační úrovně: P(a1) = 0,85 P(a2) = 0,50 P(a2) = 0,20 Nejlépe hodnocenou je tedy a1-malá varianta, další je pak a2- střední varianta, nejhůře hodnocenou je a3-velká varianta. Uspořádání variant je závislé na velikosti aspirační úrovně: = 160, potom podle (4) a (5) obdržíme následující výsledky: I(a1) = {} I(a2) = {5} I(a3) = {4,5} P(a1) = P(a2) = P(a3) = 0.20 Těmto pravděpodobnostem odpovídá obrácené pořadí variant než v předešlém případě nižší aspirační úrovně!

stanovíme: I(a1) = {2,3,4,5} I(a2) = {3,4,5} I(a3) = {4,5} dále podle (5) vypočítáme příslušné celkové. pravděpodobnosti překročení hodnoty aspirační úrovně: P(a1) = 0,85 P(a2) = 0,50 P(a2) = 0,20. Nejlépe hodnocenou je tedy a1-malá varianta, další je pak a2- střední varianta, nejhůře hodnocenou je a3-velká varianta. Uspořádání variant je závislé na velikosti aspirační úrovně: = 160, potom podle (4) a (5) obdržíme následující výsledky: I(a1) = {} I(a2) = {5} I(a3) = {4,5} P(a1) = 0.00 P(a2) = 0.05 P(a3) = Těmto pravděpodobnostem odpovídá obrácené pořadí variant než v předešlém případě nižší aspirační úrovně!")

131

2. Metoda očekávaného užitku

Alternativní název: pravidlo očekávané utility Funkce užitku vyjadřuje (obvykle na intervalu [0,1]) míru užitku, kterou má uživatel z hodnoty daného kritéria U maximalizačního (minimalizačního) kritéria je hodnota užitku z vyšší hodnoty (nižší hodnoty) stejná nebo vyšší Metoda očekávaného užitku představuje tyto kroky: stanovení funkce užitku daného kritéria vyhodnocení užitků, tj. výpočet očekávaných hodnot jednotlivých variant uspořádání variant podle klesající střední hodnoty užitku

míru užitku, kterou má uživatel z hodnoty daného kritéria. U maximalizačního (minimalizačního) kritéria je hodnota užitku z vyšší hodnoty (nižší hodnoty) stejná nebo vyšší. Metoda očekávaného užitku představuje tyto kroky: stanovení funkce užitku daného kritéria. vyhodnocení užitků, tj. výpočet očekávaných hodnot jednotlivých variant. uspořádání variant podle klesající střední hodnoty užitku.")

132

Příklad: Při konstrukci funkce užitku (FU) se vychází z předpokladu, že rozhodovatel je neutrální k riziku a tudíž funkce užitku je lineární Použijeme přitom následující metodu konstrukce FU: minimální nabývané hodnotě přiřadíme nulový užitek, maximální hodnotě naopak přiřadíme jednotkový (tj. maximální) užitek. Ostatním hodnotám přiřadíme užitek, který odpovídá hodnotám lineární funkce podle vztahu: pro -100 x 500 viz následující tabulku a graf funkce užitku

užitek. Ostatním hodnotám přiřadíme užitek, který odpovídá hodnotám lineární funkce podle vztahu: pro -100 x 500. viz následující tabulku a graf funkce užitku.")

133

Příklad … Varianta/ Užitek z1 z2 z3 z4 z5 E[u(ai)] a1 0,25 0,30 0,33

0,37 0,42 0,32 a2 0,17 0,67 a3 0,00 1,00 0,28 Pravdě-podobnost 0,15 0,35 0,05 ---

![Příklad … Varianta/ Užitek z1 z2 z3 z4 z5 E[u(ai)] a1 0,25 0,30 0,33](http://slideplayer.cz/slide/11143953/40/images/133/P%C5%99%C3%ADklad+%E2%80%A6+Varianta%2F+U%C5%BEitek+z1+z2+z3+z4+z5+E%5Bu%28ai%29%5D+a1+0%2C25+0%2C30+0%2C33.jpg "0,37. 0,42. 0,32. a2. 0,17. 0,67. a3. 0,00. 1,00. 0,28. Pravdě-podobnost. 0,15. 0,35. 0,")

134

Příklad …

135

3. Metoda očekávané (střední) hodnoty

V případě, že funkce užitku není známa, ani ji nelze efektivně zkonstruovat, použijeme analogickou metodu, která však nevyžaduje znalost funkce užitku: pracuje přímo s hodnotami kriteria Touto metodou vypočítáme pro každou variantu a A očekávanou (střední) hodnotu kritéria podle známého vztahu: E[f(a)] = (6) Podle velikosti střední hodnoty potom uvažované varianty uspořádáme

hodnotu kritéria podle známého vztahu: E[f(a)] = (6) Podle velikosti střední hodnoty potom uvažované varianty uspořádáme.")

136

4. Metoda očekávané hodnoty a rozptylu

Metoda (pravidlo) očekávané hodnoty z předchozího odstavce nebere při stanovování uspořádání variant v úvahu odlišnou míru rizika jednotlivých variant. Tento nedostatek se snaží zmírnit metoda očekávané hodnoty a rozptylu, která kromě očekávané hodnoty uvažuje pro každou variantu také rozptyl hodnot kritéria. Přitom varianta ai „je lepší než“ varianta aj, jestliže platí současně: E[ai] E[aj] Var[ai] Var[aj] (7) „Lepší“ varianta musí mít současně větší, (přesněji: ne menší) očekávanou hodnotu a menší (přesněji: ne větší) rozptyl Je zřejmé, že podle (7) obecně nelze množinu variant úplně uspořádat, vztah (7) definuje pouze částečné kvaziuspořádání Lze však nalézt podmnožinu nedominovaných variant

očekávané hodnoty z předchozího odstavce nebere při stanovování uspořádání variant v úvahu odlišnou míru rizika jednotlivých variant. Tento nedostatek se snaží zmírnit metoda očekávané hodnoty a rozptylu, která kromě očekávané hodnoty uvažuje pro každou variantu také rozptyl hodnot kritéria. Přitom varianta ai „je lepší než varianta aj, jestliže platí současně: E[ai] E[aj] Var[ai] Var[aj] (7) „Lepší varianta musí mít současně větší, (přesněji: ne menší) očekávanou hodnotu a menší (přesněji: ne větší) rozptyl. Je zřejmé, že podle (7) obecně nelze množinu variant úplně uspořádat, vztah (7) definuje pouze částečné kvaziuspořádání. Lze však nalézt podmnožinu nedominovaných variant.")

137

Příklad: z1 z2 z3 z4 z5 E[ai] Var[ai] 50 80 100 120 150 91,00 1160 300

Viz zadání Příkladu 1. Následující tabulka uvádí v posledních dvou sloupcích střední hodnotu a rozptyl hodnot kritéria f: Varianta/ Zisk a1 a2 a3 Pravděpodobnost z1 z2 z3 z4 z5 E[ai] Var[ai] 50 80 100 120 150 91,00 1160 300 79,00 10824 -100 500 70,00 48000 0,15 0,35 0,3 0,05

![Příklad: z1 z2 z3 z4 z5 E[ai] Var[ai] ,](http://slideplayer.cz/slide/11143953/40/images/137/P%C5%99%C3%ADklad%3A+z1+z2+z3+z4+z5+E%5Bai%5D+Var%5Bai%5D+%2C.jpg "Viz zadání Příkladu 1. Následující tabulka uvádí v posledních dvou sloupcích střední hodnotu a rozptyl hodnot kritéria f: Varianta/ Zisk. a1. a2. a3. Pravděpodobnost. z1. z2. z3. z4. z5. E[ai] Var[ai] , , , ,15. 0,35. 0,3. 0,05.")

138

Příklad … Z uvedené tabulky je zřejmé, že jak použitím metody očekávané hodnoty, tak metody očekávané hodnoty a rozptylu obdržíme stejné výsledné uspořádání variant: nejlépe je hodnocena varianta a1, potom varianta a a nakonec varianta a3

139

Střední hodnota a rozptyl zisku

Varianta / Scénář z1 z2 z3 z4 z5 E[f(a)] Var [f(a)] malá v. 50 80 100 120 150 91,00 1160 střední v. 300 79,00 10824 velká v. -100 500 70,00 48000 Pravděpodobnost 0,15 0,35 0,3 0,05

] Var [f(a)] malá v , střední v , velká v , Pravděpodobnost. 0,15. 0,35. 0,3. 0,05.")

140

Střední hodnota užitku ze zisku

Varianta / Scénář z1 z2 z3 z4 z5 E[u(f(a))] malá v. 0,25 0,30 0,33 0,37 0,42 0,32 střední v. 0,17 0,67 velká v. 0,00 1,00 0,28 Pravděpodobnost 0,15 0,35 0,05

)] malá v. 0,25. 0,30. 0,33. 0,37. 0,42. 0,32. střední v. 0,17. 0,67. velká v. 0,00. 1,00. 0,28. Pravděpodobnost. 0,15. 0,35. 0,05.")

141

Pravidla rozhodování při neznalosti RP = za nejistoty

Varianty: X1, X2, … , Xm Stavy světa (scénáře, bez znalosti pravděpodobnosti): S1 , S2 , … , Ss Důsledek i-té varianty vzhledem k j-tému stavu světa: - rozhodovací matice

: S1 , S2 , … , Ss. Důsledek i-té varianty vzhledem k j-tému stavu světa: - rozhodovací matice.")

142

Pravidla rozhodování při neznalosti RP ( za nejistoty ) …

1. Pravidlo minimaxu Pro každou variantu najdi nejnižší hodnotu kritéria přes stavy světa. Podle této nejnižší hodnoty uspořádej vaianty. ( Pesimistický přístup ) 2. Pravidlo maximaxu Pro každou variantu najdi nejvyšší hodnotu kritéria přes stavy světa. Podle této nejvyšší hodnoty uspořádej varianty. ( Optimistický přístup )

2. Pravidlo maximaxu. Pro každou variantu najdi nejvyšší hodnotu kritéria přes stavy světa. Podle této nejvyšší hodnoty uspořádej varianty. ( Optimistický přístup )")

143

Pravidla rozhodování při neznalosti RP ( za nejistoty ) …

3. Hurwitzovo pravidlo Kombinace 1. a 2. 4. Laplaceovo pravidlo Předpoklad, že všechny, že všechny stavy světa jsou stejně pravděpodobné. Vypočte se střední( očekávaná ) hodnota kritéria každé varianty: podle této hodnoty uspořádat varianty 5. Savageovo pravidlo Minimalizace ztrát

hodnota kritéria každé varianty: podle této hodnoty uspořádat varianty. 5. Savageovo pravidlo. Minimalizace ztrát.")

144

1. Pravidlo minimaxu Pro každou variantu se stanoví minimální hodnota realizace kritéria - min Jako nejlepší se pak vybere ta varianta, pro kterou je stanovená minimální hodnota největší Praktický postup spočívá ve výpočtu „řádkových minim“ v rozhodovací matici a následný výběr řádku, kde toto minimum nabývá maxima - proto název pravidlo minimax Někdy se o tomto pravidlu hovoří jako o pesimistickém pravidlu, očekáváme totiž nejhorší možný výsledek a ten se snažíme co nejvíce vylepšit

145

2. Pravidlo maximaxu Pro každou variantu se stanoví maximální hodnota realizace kritéria - max Jako nejlepší se pak vybere ta varianta, pro kterou je stanovená maximální hodnota největší Praktický postup spočívá ve výpočtu „řádkových maxim“ v rozhodovací matici a následný výběr řádku, kde toto maximum je největší - proto název pravidlo maximax O tomto pravidlu se hovoří někdy jako o optimistickém pravidlu, očekáváme totiž nejlepší možný výsledek a ten se snažíme ještě vylepšit

146

3. Laplaceovo pravidlo Nemá-li rozhodovatel informace o tom, zda některé rizikové situace - scénáře jsou pravděpodobnější, než jiné, může předpokládat, že jsou tyto pravděpodobnosti stejné V takové situaci lze použít metodu očekávané hodnoty, eventuálně metodu očekávané hodnoty a rozptylu

147

4. Hurwiczovo pravidlo Hurwiczovo pravidlo je jistou kombinací pravidel minimaxu a maximaxu: pro každou variantu aA se stanoví jak minimální hodnota tak maximální hodnota m(a) = min{f(a,zi)i=1,2,...,k} M(a) = max{f(a,zi)i=1,2,...,k}. Pro zvolený koeficient optimismu 0,1 vypočítáme hodnotu Hurwiczova kritéria H(a) takto: H(a) = M(a)+ (1-) m(a) (8)

= min{f(a,zi)i=1,2,...,k} M(a) = max{f(a,zi)i=1,2,...,k}. Pro zvolený koeficient optimismu 0,1 vypočítáme hodnotu Hurwiczova kritéria H(a) takto: H(a) = M(a)+ (1-) m(a) (8)")

148

4. Hurwiczovo pravidlo … Pro nulový koeficient optimismu, tj. = 0, je H(a) = m(a), jedná se tudíž o minimaxové (pesimistické) pravidlo Pro = 1 z (8) naopak obdržíme H(a) = M(a), jedná se tedy o maximaxové (optimistické) pravidlo Pro 0 < < 1 představuje Hurwiczovo pravidlo kombinaci obou přístupů - optimistického a pesimistického, přitom stupeň optimismu je určen koeficientem optimismu

naopak obdržíme H(a) = M(a), jedná se tedy o maximaxové (optimistické) pravidlo. Pro 0 < < 1 představuje Hurwiczovo pravidlo. kombinaci obou přístupů - optimistického a pesimistického, přitom stupeň optimismu je určen koeficientem optimismu ")

149

5. Savageovo pravidlo Savageovo pravidlo vychází ze ztrát, které jsou způsobeny „neoptimální“ volbou varianty. Pro danou variantu aA představuje ztráta rozdíl mezi skutečnými hodnotami realizace (maximalizačního) kritéria pro tuto variantu a odpovídajícími maximálními hodnotami kritéria. Každou variantu pak charakterizujeme její celkovou maximální ztrátou. Varianta s nejmenší celkovou ztrátou je pak považována za nejlepší. Praktický postup výběru nejlepší varianty spočívá v následujících 3 krocích: Stanovení maximálních sloupcových hodnot v rozhodovací matici. Od každého prvku sloupce rozhodovací matice odečteme maximální hodnotu tohoto sloupce vypočítanou v Kroku 1. Tím obdržíme matici ztrát. Stanovíme řádková maxima a vybereme nejlepší variantu s nejmenším řádkovým maximem.

kritéria pro tuto variantu a odpovídajícími maximálními hodnotami kritéria. Každou variantu pak charakterizujeme její celkovou maximální ztrátou. Varianta s nejmenší celkovou ztrátou je pak považována za nejlepší. Praktický postup výběru nejlepší varianty spočívá v následujících 3 krocích: Stanovení maximálních sloupcových hodnot v rozhodovací matici. Od každého prvku sloupce rozhodovací matice odečteme maximální hodnotu tohoto sloupce vypočítanou v Kroku 1. Tím obdržíme matici ztrát. Stanovíme řádková maxima a vybereme nejlepší variantu s nejmenším řádkovým maximem.")

150

Příklad: Předpokládejme, že v Příkladu 1 nejsou známy pravděpodobnosti jednotlivých scénářů, hodnoty kritéria zisku jsou uvedeny v následující tabulce, kde v posledních dvou sloupcích jsou uvedena řádková minima a maxima, v posledním řádku pak sloupcové maximum.

151

Příklad … Varianta/ Zisk z1 z2 z3 z4 z5 min max a1 50 80 100 120 150

300 a3 -100 500 --- Z předposledního sloupce výše uvedené tabulky vyplývá, že podle kritéria minimaxu je nejlépe hodnocená varianta a1, podle kritéria maximaxu je to varianta a3.

152

Příklad … Následující tabulka uvádí hodnoty Hurwiczova kritéria (8) pro několik hodnot koeficientu optimismu : Varianta / H(a) =0 =0.2 =0.3 =0.5 =0.8 =1.0 a1 50 70 80 100 130 150 a2 60 90 240 300 a3 -100 20 200 380 500 Z uvedené tabulky plyne, že například pro parametr optimismu = 0.2 je nejlépe hodnocena varianta a1, pro parametr optimismu = 0.3 je nejlépe hodnocenou variantou varianta a2, pro parametr optimismu 0.5 je nejlépe hodnocena varianta a3.

=0. =0.2. =0.3. =0.5. =0.8. =1.0. a a a Z uvedené tabulky plyne, že například pro parametr optimismu = 0.2 je nejlépe hodnocena varianta a1, pro parametr optimismu = 0.3 je nejlépe hodnocenou variantou varianta a2, pro parametr optimismu 0.5 je nejlépe hodnocena varianta a3.")

153

Příklad … Varianta/ Zisk z1 z2 z3 z4 z5 max a1 180 350 a2 50 30 20 150

Nakonec ještě nalezneme nejlepší variantu při použití Savageova kritéria. Sloupcová maxima jsou uvedena v předposlední tabulce na posledním řádku. Následující tabulka uvádí matici ztrát přičemž v posledním sloupci jsou uvedena řádková maxima. Varianta/ Zisk z1 z2 z3 z4 z5 max a1 180 350 a2 50 30 20 150 200 a3 80 Podle výše uvedené tabulky vykazuje nejmenší ztrátu varianta a3, která podle Savageova kritéria je nejlépe hodnocenou variantou.

154

Skupinové rozhodování: předpoklady

Varianty (i): a1, a2,…, an Kritéria (j): k1, k2,…, km Rozhodovatelé (k): r1, r2,…, rs Hodnocení i-té varianty podle j-tého kritéria k –tým rozhodovatelem : hijk {hijk} – rozhodovací matice pro každého rozhodovatele Normalizované hodnocení pro kritérium j a rozhodovatele k:

: a1, a2,…, an. Kritéria (j): k1, k2,…, km. Rozhodovatelé (k): r1, r2,…, rs. Hodnocení i-té varianty podle j-tého kritéria k –tým rozhodovatelem : hijk. {hijk} – rozhodovací matice pro každého rozhodovatele. Normalizované hodnocení pro kritérium j. a rozhodovatele k:")

155

Agregace dílčích hodnocení: (metody)

Aditivní: nebo kde ck je kompetentnost k-tého rozhodovatele: Multiplikativní: nebo Výsledek: kriteriální matice {Hij}, event. normalizovaná {hij}, Rozhodovací problém s jediným rozhodovatelem Normalizované hodnocení pro kritérium: Platí: Použití též pro stanovení vah kritérií!

156

Stanovení vah kritérií

Váhy kritérií: w1, w2,…,wm Agregace individuálních vah: aditivní nebo multiplikativní metoda (viz dříve) Agregace individuálních matic párových porovnání:

Agregace individuálních matic párových porovnání:")

157

Agregace individuálních matic párového porovnání

Stanovení vah kritérií: w1, w2,…,wm Sk = {sijk} – matice párových porovnání k-tého rozhodovatele Agregovaná matice párových porovnání: S = {sij} kde - geometrický průměr stejných prvků z individuálních matic párového porovnání! Výpočet vah: w1, w2,…,wm - Saatyho metodou apod.

158

Syntéza – agregační funkce

Varianty: i = 1,2,…,n Kritéria: j = 1,2,…,m Kriteriální matice: {Hij} Váhy kritérií: w1, w2,…,wm Agregované hodnocení i-té varianty: nebo

159

Příklad: konkurz

160

Příklad: konkurz 2 - samostatná práce

Podobné prezentace